Амортизация представляет собой денежное выражение части основных фондов, переносимой на себестоимость в течение отчетного периода. Она предназначена для формирования средств, необходимых для полного восстановления основных фондов по окончании периода их эксплуатации.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся на праве собственности и используемые для извлечения дохода, стоимость которых погашается путем начисления амортизации, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 тыс. руб.

Основные условия включения имущества в состав амортизируемого:

· находится на праве собственности;

· используется для извлечения дохода;

· срок полезного использования больше 12 месяцев;

· первоначальная стоимость имущества более 20 тыс. руб.

В соответствии со сроками полезного использования амортизационное имущество распределяется по десяти амортизационным группам:

1) от одного года до двух лет включительно;

2) два—три года;

3) три—пять лет;

4) пять—семь лет;

5) семь—десять лет;

6) 10-15 лет;

7) 15-20 лет;

8) 20-25 лет;

9) 25-30 лет;

10) свыше 30 лет.

Амортизация начисляется с первого числа месяца, следующего за месяцем ввода основных средств в эксплуатацию. Начисление производится ежемесячно по каждому объекту отдельно.

Длительность срока полезного использования каждого объекта — основной показатель, используемый для определения нормы амортизации.

В налоговом учете выбор метода начисления амортизации фиксируется в учетной политике предприятия и применяется к амортизируемому объекту на протяжении всего срока его эксплуатации. Для основных средств, входящих в 8—10-ю амортизационные группы, она начисляется только линейным методом.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом организация вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Расчет амортизации при линейном методе осуществляется от суммы первоначальной (восстановительной) стоимости амортизируемого объекта по расчетной норме амортизации:

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта;

п — срок полезного использования объекта в месяцах.

При нелинейном методе сумма амортизации определяется отдельно по каждой амортизационной группе как произведение суммарного баланса соответствующей амортизационной группы на начало месяца и нормы амортизации по следующей формуле:

где А — сумма начисленной амортизации для соответствующей амортизационной группы за месяц, руб.;

В — суммарный баланс соответствующей амортизационной группы, руб.;

k — норма амортизации, %.

Суммарный баланс по каждой амортизационной группе определяется как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе, и уменьшается ежемесячно на сумму начисленной по этой группе амортизации.

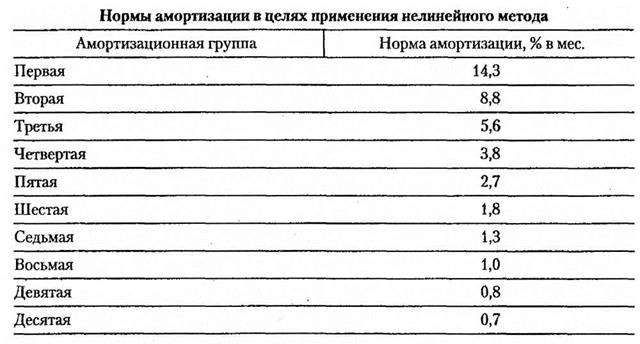

Нормы амортизации в целях применения нелинейного метода представлены в табл. 3.1.

Налоговым кодексом также предусмотрена возможность применения в отдельных случаях повышающих (понижающих) коэффициентов, не превышающих 2.

В бухгалтерском учете, согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/2001), организация вправе выбрать:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Способ уменьшаемого остатка похож на нелинейный метод. Однако между ними есть два существенных отличия:

· нелинейный метод основан на расчете месячной нормы амортизации, а способ уменьшаемого остатка — на расчете годовой нормы амортизации, что приводит к разным суммам амортизации по месяцам;

· порядок расчета амортизации при способе уменьшаемого остатка не меняется в зависимости от величины остаточной стоимости объекта основных средств.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

При способе списания стоимости пропорционально объему продукции начисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной (восстановительной) стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных средств.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере У12 годовой суммы.

Выбор метода амортизации производится предприятием самостоятельно в соответствии с действующей нормативной базой и фиксируется в его учетной политике.