Зач.книжка № 027-225/э(4)-12

Преподаватель:

доцент В.В.Тихонова

Домодедово 2014

Оглавление:

Введение…………………………………………………………………………3-5

1. Характеристика и классификация постоянных и переменных затрат.

1.1. Постоянные затраты……………………………………………………….6-8

1.2. Переменные затраты……………………………………………………...9-12

1.3. Бухгалтерский и управленческий учет постоянных и переменных затрат предприятия……………………………………………………………………3-18

2. Анализ безубыточности.

2.1. Понятие безубыточности………………………………………………..19-23

2.2. Точки безубыточности…………………………………………………..24-27

2.3. Методика анализа безубыточности производства…………………….28-39

Заключение…………………………………………………………………...40-41

Список используемой литературы……………………………………………..42

Интернет…………………………………………………………………………43

Введение.

Тема данной контрольной работы: «Учёт постоянных и переменных затрат и анализ безубыточности» актуальна и важна на сегодняшний день. Ведь формирование затрат является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого учета. Именно от его тщательного изучения и успешного практического применения будет зависеть «выживаемость» предприятия.

Актуальность данной темы заключается и в том, что на данный момент в Учет затрат - важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат. Достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

Цель данной работы – определение характеристики переменных и постоянных затрат, а так же исследование безубыточности предприятия. Цель контрольной работы раскрывается через решение следующих задач:

- представление классификации затрат на производство;

- определение понятия и сущности прямых и переменных затрат;

- описание ведения бухгалтерского, налогового и управленческого учета постоянных и переменных затрат;

- определение точки безубыточности;

- принятие оптимального производственного плана;

- определение объема продукции, который надо реализовать для получения запланированной прибыли;

- установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне;

- выбор наиболее эффективных технологий производства.

При написании данной контрольной работы использовался описательный метод исследования, графики и таблицы. Объектом исследования в данной работе является производство. Предмет исследования – взаимосвязь показателей «затраты-объем-прибыль» в условиях предприятия.

Структура данной контрольной работы состоит из введения, 2-х глав, заключения, списка использованной литературы и электронного ресурса. Во введении сформулирована проблема, обоснована актуальность выбранной темы, определены цель, и задачи, которые решаются для достижения цели. Так же определяется предмет и объект исследования, дается краткая характеристика литературы, использованной в работе и описание структуры контрольной работы. Основной частью работы являются главы, которые включают в себя по 3 параграфа. Содержание глав отображает их название. Как и введение, заключение является обязательной частью структуры контрольной работы, где даются ответы на задачи, поставленные во введении, а так же, в заключении делается общий вывод о достижении поставленных целей и задач контрольной работы.

В написании контрольной работы для того, чтобы реализовать поставленные цели и задачи использовались материалы из трудов таких современных экономистов как Вахрушина М. А., Близнюк Т. С., Дорман В. Н. Керимов В. Э. и др., а также материалы периодических изданий «Экономика и жизнь». и информация с сайтов электронного ресурса Интернет: www.economix.com.ua, www.e-rej.ru, и др.

Характеристика и классификация постоянных и переменных затрат.

Постоянные затраты.

Постоянные затраты - это затраты, не зависящие от изменения объема. Констатацию зависимости затрат от объема производства следует понимать исключительно в том смысле, что при заданных общих условиях (например, наличия производственных фондов, списочного состава работников или расширении рассматриваемого периода) постоянные затраты не зависят от объёма выпуска продукции. Условно-постоянными являются расходы, не зависящие от изменения объёма производства. К ним, прежде всего, необходимо отнести общехозяйственные расходы. С увеличением объемов производства в абсолютном выражении расходы на управление остаются примерно теми же, но их относительная доля в себестоимости единицы продукции снижается. Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалованье, выплачиваемое руководителям; сборы за лизинг автомобильного транспорта, используемого персоналом, занимающимся непосредственным сбытом продукции (продавцами). На практике едва ли можно ожидать, что совокупные постоянные затраты останутся одинаковыми для всех уровней производства. Скорее всего, они будут возрастать ступенчато. При изменении указанных условий (например, при изменениях в производственных фондах, сокращении списочного состава работников или расширении рассматриваемого периода) постоянные затраты также могут соответственно измениться. Термин «постоянные затраты» применительно к объёму производства» не означает, что речь идет об абсолютно не изменяемых затратах. Его следует понимать только в том смысле, что при заданных общих условиях затраты не зависят от объема выпуска продукции.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание рассматриваемый период времени. Для сравнительно длительного периода времени, измеряемого несколькими годами, практически все затраты будут переменными. В течение такого долгого времени снижение спроса будет сопровождаться сокращением практически всех категорий затрат. Например, старшие управляющие могут уйти на пенсию или в отставку, оборудование не потребует замены, и даже производственные здания и земля могут быть проданы. Аналогично этому, крупное расширение уровня деятельности в конечном итоге приведет к увеличению всех категорий затрат.

Для более короткого периода времени затраты будут постоянными или переменными в зависимости от изменений производства. Чем короче период времени, тем больше вероятность того, что какие-либо определенные затраты будут постоянными.

Рассмотрим период времени, равный одному году. В течение этого периода затраты, обеспечивающие действующую производственную мощность предприятия, в частности, амортизационные отчисления и жалование старшего руководящего состава предприятия, скорее всего будут постоянными относительно изменений уровня производства. Решения о желаемой потенциально возможной производственной мощности будут зависеть от размеров будущих постоянных затрат на расширение производства. Предварительно они должны быть утверждены в рамках процесса принятия решений о капиталовложениях и долгосрочном планировании. Эти решения после принятия не могут быть изменены в короткий срок, поскольку решения о капиталовложениях или их отмене не могут основываться на колебаниях конъюнктуры в течение какого-либо одного года. Вместо этого они должны периодически подвергаться пересмотру в рамках процесса долгосрочного планирования и ориентироваться на тенденцию многолетнего спроса. Таким образом, издержки на расширение производства имеют свойство быть постоянными в краткосрочном периоде, скажем, в течение одного года. Однако в долгосрочном плане, в течение нескольких лет, существенные изменения спроса приведут к их изменению.

Расходование средств на постоянные затраты, такие, как оплата труда основных производственных рабочих может быть скорректировано в краткосрочном периоде в ответ на изменения уровня производства. Например, если объем производства значительно сокращается, то основные производственные рабочие могут сохранить свои рабочие места в расчете на то, что спад спроса вскоре прекратится и ситуация изменится к лучшему. Однако если не происходит быстрого повышения спроса, то количество персонала может, в конце концов, стать избыточным. С другой стороны, если производственные мощности расширяются до какой-то критической отметки, то будут наняты дополнительные рабочие, однако, на это может потребоваться несколько месяцев. Следовательно, в краткосрочном периоде, как например за один год, затраты на оплату труда могут меняться в зависимости от изменения спроса.

Ранее был рассмотрен временной период в один год. Теперь рассмотрим более короткий период, скажем, один месяц на тех же условиях: изменение объема производства и изменение уровня расходов занимают несколько месяцев. Для очень коротких периодов времени, таких, как один месяц, затраты на труд основных производственных рабочих и жалованье контролеров будут постоянными по отношению к изменениям уровня производства. В течение такого периода, как один год, затраты будут переменными, постоянными или полупостоянными. В течение более длительного периода, скажем нескольких лет, все затраты имеют тенденцию реагировать на существенные изменения уровня производства, и постоянные затраты станут полупостоянными и некоторые исследователи предпочитают называть их долгосрочными переменными затратами.

1. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа [Текст]: учебник / А.Д. Шеремет, Р.С. Сайфулин - М.: ИНФРА-М, 2003 Ук.соч. - 574с.

Переменные затраты.

Переменные затраты - это затраты, зависящие от объема производства.

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты - это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты - это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных затрат первой группы являются:

- Расходы на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции с начислениями на неё.

Примерами переменных затрат второй группы являются затраты сырья в комплексных производствах. Например, при обработке сырья - каменного угля - производится газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Констатация зависимости затрат от объема производства свидетельствует лишь том, что переменные затраты возрастают одновременно с его увеличением, и оборотом при этом степень «чувствительности» затрат к изменению масштабов производств» может быть различной.

В соответствии с данным определением различают пропорциональные, прогрессивные и дегрессивные затраты.

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производства в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной в определенной области релевантности. Примерами краткосрочных переменных производственных затрат являются сдельный труд, основные материалы и энергия, необходимая для станков. Предполагается, что эти затраты колеблются прямо пропорционально объему производственной деятельности в пределах определенного уровня производства или деятельности. Например, к переменным непроизводственным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от объема выручки с продажи; стоимость горючего, зависящая от преодоленного расстояния (в км).

Пропорциональные затраты изменяются прямо пропорционально объему производства. Если общая кривая затрат носит линейный характер, пропорциональным затратам соответствуют предельные затраты.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части. К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессирующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных против обычных (т.е. пропорциональных) затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие - пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов, так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции.

Так же переменные затраты могут квалифицироваться как условно-переменными являются расходы, изменяющиеся с изменением объёма производства. Увеличение объемов производства вызывает увеличение прямых расходов: сырья, заработной платы, топлива и других ресурсов. Однако такая зависимость не всегда является пропорциональной, так как увеличение объемов производства может обеспечиваться и за счет повышения производительности труда, лучшего использования производственных фондов, снижения материалоемкости продукции.

2. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа [Текст]: учебник / А.Д. Шеремет, Р.С. Сайфулин - М.: ИНФРА-М, 2003 Ук.соч. - 575с.

Бухгалтерский и управленческий учет постоянных и переменных затрат предприятия.

В бухгалтерском управленческом учете при выполнении расчетов, связанных с принятием решений, выделяют следующие виды затрат: переменные и постоянные, затраты учитываемые и не учитываемые в расчетах при принятии решений, безвозвратные, вмененные, планируемые и непланируемые, а так же предельные и приростные. Переменные затраты имеют особенность изменяться пропорционально объему производства продукции, либо товарооборота. Они зависят от деловой активности предприятия. Переменными могут быть как производственные, так и непроизводственные затраты. К переменным производственным затратам относятся, например, прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Непроизводственными переменными затратами являются: расходы на упаковку, транспортные расходы, не возмещаемые покупателем и другие. Постоянные затраты в отличие от переменных не изменяются в зависимости от объемов производства или товарооборота. Однако эти затраты всё-таки могут измениться под воздействием каких либо других факторов, например, при росте цен постоянные затраты тоже возрастают.

При принятии управленческих решений часто сравнивают несколько альтернативных вариантов. Сравниваемые при этом показатели могут быть неизменными при всех альтернативных вариантах, вторые изменяются в зависимости от решения. Неизменяющиеся показатели не принимаются в расчет при оценках, а изменяющиеся являются показателями, принимаемыми в расчет при оценках. Безвозвратные затраты - это затраты, произведенные ранее и которые не могут быть изменены не какими управленческими решениями. Под вмененными или воображаемыми затратами понимается упущенная выгода предприятия, то есть это возможность которая могла быть использована предприятием, но она потеряна в результате принятых управленческих решений. Такие затраты присутствуют лишь в управленческом учете. Приростные затраты являются дополнительными, то есть возникают в результате изготовления или продажи дополнительной партии продукции. Предельные затраты так же являются дополнительными, но только в расчете на единицу продукции. Планируемые и непланируемые затраты используются при расчете себестоимости. Планируемые затраты рассчитываются на определенный объем производства в соответствии с нормами, лимитами и сметами, включаются в плановую себестоимость продукции. Непланируемые - не включаются в план и отражаются только в фактической себестоимости продукции. Регулируемые и нерегулируемые затраты (или контролируемые и неконтролируемые) классифицируются в зависимости от подверженности влиянию менеджера или центра ответственности на них. Для отражения в бухгалтерском учете затрат используют другую научно обоснованную классификацию. Все затраты на производство в бухгалтерском учете могут группироваться по месту их возникновения, в зависимости от носителя затрат и по видам расходов. Группировка по местам возникновения затрат подразумевает группировку по структурным подразделениям предприятия (производствам, цехам, участкам и другим структурным подразделениям). Эта группировка необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции. Носителями затрат являются виды продукции (работ, услуг), предназначенных для реализации. Группировка по носителям затрат используется для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по однородным экономическим элементам и по статьям калькуляции. Группировка затрат по экономическим элементам является единой и обязательной для всех отраслей народного хозяйства и состоит из следующих элементов:

- материальные затраты (за вычетом возвратных отходов); - затраты на оплату труда; - отчисления на социальные нужды; - амортизация; - прочие затраты. Особенностью данной группировки является то, что в ней отражаются только покупные материалы, изделия, топливо и энергия, а оплата труда и отчисления на социальные нужды отражаются только применительно к персоналу основной деятельности. Группировка по статьям калькуляции используется на предприятиях для определения себестоимости отдельных видов продукции. Существует типовая группировка расходов по статьям калькуляции, но иногда в нее могут вноситься изменения в зависимости от техники, технологии и организации производства.

Типовая группировка расходов по статьям калькуляции: - сырье и материалы; - возвратные отходы; - покупные изделия, полуфабрикаты и услуги сторонних предприятий и организаций; - топливо и энергия на технологические цели; - заработная плата производственных рабочих;

- отчисления на социальные нужды; - расходы на подготовку и освоение производства; - общепроизводственные расходы; - общехозяйственные расходы; - потери от брака; - прочие производственные расходы; - коммерческие расходы.

Сумма одиннадцати выше представленных статей образует производственную себестоимость продукции, а сумма всех статей - полную себестоимость реализованной продукции. Таким образом, классификация затрат весьма разнообразна. Затраты классифицируются в зависимости от различных условий, например, от участия в воспроизводственном процессе, или от управленческих задач, которые необходимо решить, либо по местам возникновения затрат и других условий. Основной задачей классификации затрат является формирование себестоимости продукции. При помощи классификации затраты группируются по видам и прямо или косвенно относятся на себестоимость продукции. Себестоимость продукции, состоящую из различных видов затрат можно проанализировать и выявить за счет каких затрат она увеличилась или уменьшилась и затем повлиять на ее размер в будущем. Себестоимость продукции, а следовательно и затраты входящие в нее имеют огромное влияние на прибыль предприятия, его рентабельность, на величину цен выпускаемой продукции и другие экономические показатели. Естественно, что снижение себестоимости и затрат является основным направлением совершенствования деятельности любого предприятия, что непосредственно влияет на его конкурентоспособность, финансовую устойчивость и успешную работу в будущем. В бухгалтерском учете под себестоимостью продукции понимается совокупность затрат организации на производство и реализацию продукции, выраженная в денежной форме. Данное определение представлено в ПБУ 10/99 «Расходы организации».

Основными задачами учета производственных затрат являются:

- своевременное и правильное отражение фактических затрат на производство продукции по соответствующим статьям калькуляции;

- предоставление информации для осуществления оперативного контроля над производством продукции;

- выявление резервов снижения себестоимости и предупреждение непроизводительных расходов и потерь.

Процесс принятия управленческих решений является сложным процессом, в основе которого лежит объективный анализ условий, в которых организация действует в настоящий момент, и которые предположительно будут иметь место в перспективе. Такие решения подготавливаются и принимаются в несколько этапов: На первом этапе, на основе анализа ситуации в целом, определяется проблематика, в рамках которой с помощью изучения отдельных аспектов выявляются и формулируются стоящие перед организацией проблемы. На следующем этапе осуществляется анализ проблемы, основанный на наличии очевидных нежелательных или отличающихся от запланированных результатов тех или иных действий. Анализ позволяет выявить наиболее вероятные причины возникновения данной проблемы. Кроме того, на этом этапе необходимо определить возможности и целесообразность решения возникших проблем, а также установить, с какими затратами будет связана его подготовка и реализация, и не выгоднее было бы вообще от него отказаться. Поскольку анализ может потребовать существенных временных, трудовых и материальных затрат, к нему, как и к поиску вариантов решения, необходимо подходить разумно, т. е. уметь вовремя прекратить дальнейшие исследования, не дающие ничего принципиально нового, но сопровождающиеся значительным ростом затрат. Третий этап предполагает определение критериев выбора окончательного варианта. Сначала с помощью необходимых критериев, имеющих характер жестких ограничений, приемлемые варианты решений отделяются от неприемлемых. Как правило, в основе такого рода критериев лежат правовые, технические и иные нормы и нормативы, технические условия эксплуатации, требования законодательства. Затем на основе желательных критериев происходит выбор наилучшего варианта решения из тех, которые остались в наличии. Так называемые желательные критерии отражают класс требований, среди которых главными являются экономические, ассоциирующиеся с эффективностью работы организации. На четвертом этапе происходит формулировка различных вариантов решения. На практике их суть сводится к устранению либо ограничению того, что нежелательно, но существует, либо приобретению того, что отсутствует, но необходимо по мере возможностей. Выбрать один из вариантов решения означает найти такое сочетание качественных и количественных факторов, которое в наибольшей степени будет отвечать поставленной задаче. При этом можно ориентироваться на несколько исходов: решение проблемы (удовлетворит все заинтересованные стороны), разрешение проблемы (оптимальный способ действия на основе компромисса), закрытие проблемы (устранение причин ее появления). Заключительные этапы состоят в выборе окончательного варианта, реализуемого впоследствии на практике, согласовании его основных положений с заинтересованными пользователями и утверждении решения руководством организации либо отдельного подразделения, которое распоряжается ресурсами, необходимыми для его реализации, и несет персональную ответственность за результаты.

Как видно, принятие решений обусловлено анализом и выбором различных вариантов. При этом принятие одной альтернативы предусматривает отказ от всех других вариантов. В связи с этим, особую актуальность при описании процесса принятия решений играет категория альтернативных затрат, обусловленных отказом от одного варианта решения в пользу другого в силу ограниченности ресурсов организации. То есть альтернативные затраты отражают упущенную выгоду организации, когда выбор одного действия исключает появление другого.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет PDF. Учебник. — 2-е изд., перераб. и доп. — М. Магистр: Инфра-М, 2011. Ионова А.Ф., Финансовый анализ. Управление финансами [Текст]: Учебник для вузов / 5.Ук.соч. – 237с.

Анализ безубыточности.

Понятие безубыточности.

1. Общее понятие и назначение анализа безубыточности.

Как показывает практика, наиболее эффективны те проекты, в соответствии с которыми производство функционируют на уровне близком к уровню полной мощности. Однако несмотря на это некоторые проекты приносят убытки в течение первых нескольких лет после их реализации - с годами ситуация улучшается, в то время, как другие продолжают работать с убытком достаточно долго. Причин для столь плохих результатов может быть очень много, например: задержки в реализации; дефекты в схеме проекта; дефицит основных элементов; плохое качество сырья; недостаточный объем рынка; плохое качество продукции; ценовая система и т. д. Если проект функционирует на более низком уровне использования производственных мощностей, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом мы подходим к понятию безубыточности. Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства. Анализ безубыточности используется не только для текущего управления, но и для целей инвестиционного проектирования, так как он обеспечивает информацией для принятия решения путем анализа влияния изменений в цене продукции, производстве и объемах продаж и издержках, а так же прогнозирования прибылей, убытков и потоков денежных средств. В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения:

· используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные;

· предполагается, что вся произведенная продукция будет продана в течение планового периода времени;

· в качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений. Таким образом, анализ безубыточности предприятия - необходимость на пути получения прибыли и инструмент управления предприятием.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объём продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объёмом продаж продукции - зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объём продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании правленческих решений, оценке деятельности предприятия,

4. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации [Текст]: учебник / В.И. Макарьева - М: Финансы и статистика, 2005г. Ук.соч. - 264с.

определять и анализировать которые должен каждый бухгалтер, экономист, менеджер. Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис. 1). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

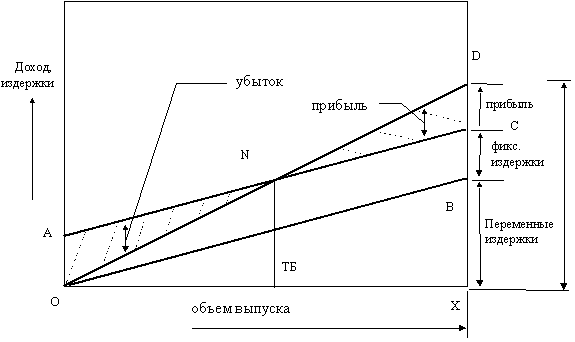

Рис. 1. Графическое представление точки безубыточности. АС - линия совокупных издержек; ОD - линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек).

5. Интернет: www.e-rej.ru

Для каждой конкретной цены продажи единицы конечного продукта, линия ОD, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) «N», точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от ТБ показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от ТБ, потому как в этом случае совокупные издержки превышают совокупный доход. В качестве примера попробуем построить график безубыточности для следующего случая: Цена реализации за единицу (p) - $ 2.00; Переменные издержки на единицу (b) - $ 1.50; Фиксированные издержки за год (A) - $ 20,000; Объем выпуска за год - 100,000; Доля маржинальной прибыли в выручке (ДМП) - 0,25

Рис. 2. Графическое представление точки безубыточности для расчетного примера

Из графика видно, что предприятие должно производить, как минимум, 40,000 единиц продукции в год, чтобы покрыть все затраты. Когда объем производства только 20,000 единиц продукции, издержки будут составлять $50,000, в то время как доходы лишь $40,000. Таким образом, предприятие теряет $10,000, (вертикальная линия EF). Аналогично можно видеть, что когда предприятие производит 60,000 единиц продукции, оно будет иметь прибыль $10,000, что на графике представлено линией GH.

Существует еще один способ графического представления анализа безубыточности, который носит название "обратного графика безубыточности". На первый взгляд может показаться, что он отличается от того, который мы рассмотрели выше, хотя в основе своей они совершенно одинаковы.

АС - линия совокупных издержек; ОD - линия дохода

Единственная разница состоит в том, что переменные издержки показаны снизу, а фиксированные - сверху. Здесь переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Фиксированные издержки добавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует фиксированным издержкам.

Зона безопасности - это разность между фактическим и безубыточным объёмом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 100,000 изделий, то зона безопасности (запас финансовой прочности) составит 80 %, при реализации 70,000 изделий - 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объём продаж выше критического, при котором рентабельность р