В последнее время все большее количество банков выходят на рынок потребительского кредитования. А вот насколько качественно удовлетворяют банки возникший со стороны населения спрос на кредиты? В основном в магазинах потребительские кредиты предлагают два банка: патриарх работы с физическими лицами (Сбербанк) и банк-первооткрыватель потребительского кредитования в новейшей России ("Русский Стандарт"). Поскольку первый предлагает меньшие процентные ставки по кредиту (20% годовых против 24%), большинство решает воспользоваться его предложением.

Для получения кредита необходимо иметь документы: справку с места работы, о доходах за последние полгода и такую же справку поручителя, работающего в той же компании.

Сбербанк может предоставить «Потребительский кредит без обеспечения» или «Потребительский кредит под поручительство физических лиц». Во втором случае необходимо найти одного-двух поручителей и полученные ими справки о доходах из бухгалтерии, оформленной по стандартам Сбербанка. В первом случае требуется только паспорт РФ с отметкой о регистрации, документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации) и документы, подтверждающие финансовое состояние и трудовую занятость заемщика. Срок рассмотрения Сбербанком вопроса о выдаче кредита - от 2 рабочих дней в зависимости от выбранного типа кредита (для клиентов, получающих заработную плату на счет, открытый в Банке, - в течение 2-х часов).

О возврате кредита. В настоящее время часто используется пластиковая карта Сбербанка, на которую ежемесячно начисляется зарплата, ее использовать для погашения кредита нельзя. Необходимо открыть в Сбербанке счет до востребования, на который ежемесячно класть деньги в счет погашения кредита. Но счет желательно открывать в главном отделении Сбербанка, для ускорения расчетов.

Банк "Русский Стандарт" выдает кредит в течение 15 мин. Действительно на принятие решения о выдаче или невыдаче кредита у банка уходит около 15 мин, но для принятия решения банку необходима анкета, заполненная потенциальным заемщиком. Анкета содержит следующие вопросы: сведения о заемщике, его месте жительства и работе, наличии автомобиля и недвижимости в собственности. Далее, менеджер магазина заполняет специальную форму в компьютере, перепечатывая в нее содержимое анкеты. После этого заполненная форма отправляется по электронной почте в банк. Затем банк принимает решение выдавать кредит или нет. При принятии положительного решения в магазин по электронной почте приходит заполненный договор, который необходимо распечатать и подписать. После чего можно оформлять покупку и, в случае необходимости, доставку

Исхода из выше сказанного следует, что простой, понятной и не обременительной программы потребительского кредитования ни Сбербанк, ни банк "Русский Стандарт" пока не создали. Сомнительно, что такую программу удалось создать другим банкам. С одной стороны, опыта работы с физическими лицами у них меньше, чем в случае со Сбербанком, а с другой стороны, потребительское кредитование не является для них приоритетной программой, как в случае с "Русским стандартом". На сегодняшний день желающим получить потребительский кредит, придется выбирать из двух рассмотренных банков: для получения кредита с приемлемой процентной ставкой необходимо потратить очень много времени, а если этого времени нет или нет желания его тратить, придется согласиться на ростовщический процент.

Рассмотрим решение двух задач на примере Сбербанка и Банка Русский Стандарт.

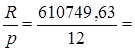

Задача 1. Заемщик берет «Потребительский кредит без обеспечения» в Сбербанке на сумму 1 млн. руб.на срок 2 года. Кредит выплачивается равными погасительными платежами ежемесячно, под 20% годовых, начисление процентов на остаточную сумму долга также ежемесячно. Определить, сколько заемщик должен выплачивать каждый месяц.

A=1 млн. руб.

i=20%=2 года=12=12

610749,63 руб

610749,63 руб

50 895,80 руб

50 895,80 руб

Раз в месяц заемщик должен выплачивать 50 895,80 рублей.

Таблица 3. План погашения кредита

| Месяц | Погасительный платеж, руб | Погашение основного долга, руб. | Проценты | Остаток основного долга, руб. |

| 50895,80 | 34229,13 | 16666,67 | 965770,87 | |

| 50895,80 | 34799,62 | 16096,18 | 930971,25 | |

| 50895,80 | 35379,61 | 15516,19 | 895591,64 | |

| 50895,80 | 35969,27 | 14926,53 | 859622,36 | |

| 50895,80 | 36568,76 | 14327,04 | 823053,60 | |

| 50895,80 | 37178,24 | 13717,56 | 785875,36 | |

| 50895,80 | 37797,88 | 13097,92 | 748077,48 | |

| 50895,80 | 38427,84 | 12467,96 | 709649,64 | |

| 50895,80 | 39068,31 | 11827,49 | 670581,34 | |

| 50895,80 | 39719,44 | 11176,36 | 630861,89 | |

| 50895,80 | 40381,44 | 10514,36 | 590480,46 | |

| 50895,80 | 41054,46 | 9841,34 | 549426,00 | |

| 50895,80 | 41738,70 | 9157,10 | 507687,30 | |

| 50895,80 | 42434,35 | 8461,45 | 465252,95 | |

| 50895,80 | 43141,58 | 7754,22 | 422111,37 | |

| 50895,80 | 43860,61 | 7035,19 | 378250,76 | |

| 50895,80 | 44591,62 | 6304,18 | 333659,14 | |

| 50895,80 | 45334,81 | 5560,99 | 288324,32 | |

| 50895,80 | 46090,39 | 4805,41 | 242233,93 | |

| 50895,80 | 46858,57 | 4037,23 | 195375,36 | |

| 50895,80 | 47639,54 | 3256,26 | 147735,82 | |

| 50895,80 | 48433,54 | 2462,26 | 99302,28 | |

| 50895,80 | 49240,76 | 1655,04 | 50061,52 | |

| 50895,80 | 50061,44 | 834,36 | ||

| Сумма | 1221499,20 | 221499,28 |

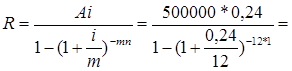

Задача 2. Банк Русский Стандарт выдал клиенту «Кредит по персональному предложению» на сумму 500 000 рублей сроком на 1 год. По кредиту он должен выплачивать 24% годовых от остаточной суммы долго на начало периода платежа. Выплата процентов и погашение основного долга производится каждый месяц равными погасительными платежами. Разработайте план погашения кредита.

A= 500 000 руб.

i=24%

n=1 год

p=12

m=12

567 357,58 руб

567 357,58 руб

47 279,798 руб

47 279,798 руб

Таблица 4. План погашения кредита

| Месяц | Погасительный платеж, руб | Погашение основного долга, руб. | Проценты | Остаток основного долга, руб. |

| 47279,798 | 37279,80 | 10000,00 | 462720,20 | |

| 47279,798 | 38025,39 | 9254,40 | 424694,81 | |

| 47279,798 | 38785,90 | 8493,90 | 385908,91 | |

| 47279,798 | 39561,62 | 7718,18 | 346347,29 | |

| 47279,798 | 40352,85 | 6926,95 | 305994,43 | |

| 47279,798 | 41159,91 | 6119,89 | 264834,52 | |

| 47279,798 | 41983,11 | 5296,69 | 222851,42 | |

| 47279,798 | 42822,77 | 4457,03 | 180028,65 | |

| 47279,798 | 43679,23 | 3600,57 | 136349,42 | |

| 47279,798 | 44552,81 | 2726,99 | 91796,61 | |

| 47279,798 | 45443,87 | 1835,93 | 46352,75 | |

| 47279,798 | 46352,74 | 927,05 | ||

| Сумма | 567357,58 | 67357,58 |

Заключение

Банки и другие кредитные организации играют чрезвычайно важную роль в экономической жизни общества. Обеспечение стабильности банковской системы представляет значительный интерес для общества и является одной из важных функций государства, осуществление которой связано с решением задач укрепления правопорядка в сфере банковской деятельности. Кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Банковское кредитование осуществляется при строгом соблюдении принципов кредитования:

· возвратность и срочность кредитования;

· дифференцированность кредитования;

· обеспеченность кредита;

· платность банковских ссуд;

· целевой характер кредита.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основного принципа и приводит к банкротству банка. Поэтому совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки - банка и заемщика.

Эффективность и прибыльность розничного банковского бизнеса во многом определяются применяемыми в этой сфере информационными технологиями. Гибкие и многофункциональные программные продукты обеспечивают комплексную автоматизацию обслуживания физических лиц в любом кредитном учреждении независимо от его масштаба, филиальной структуры, номенклатуры и объема выполняемых операций. Кроме того, наши разработки устремлены в будущее, поскольку в них используются новейшие сетевые решения и современные средства коммуникаций, позволяющие розничным клиентам управлять своими счетами, что называется, не выходя из дома.

Список используемой литературы

1. Ефимова М.Р. Финансовые расчеты. Практикум: учебное пособие - М.: Кнорус, 2009.

2. Ефимова М.Р. Финансово-экономические расчеты: пособие для менеджеров. - М.: ИНФРА-М, 2004.

. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. - М.: Логос, 2001.

. Банковское дело / Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2000.

. Банковское дело / Под ред. В.И. Колесникова, Л.П. Кроливецкой. - М.: Финансы и статистика, 2001.

. Мелкумов Я.С. Финансовые вычисления. Теория и практика. - М.: ИНФРА-М, 2007.

. Финансовая математика: учебник / Е. М. Четыркин. - М.: Дело, 2008.

. Четыркин Е.М. Методы финансовых и коммерческих расчетов М.: «ДЕЛО», 1992.