Казань 2009

Содержание

Введение

. Теоретические основы налоговой нагрузки организации

Понятие налоговой нагрузки организации

Система показателей налоговой нагрузки организации

Методики расчета налоговой нагрузки организации

. Характеристика показателей налоговой нагрузки

Система налоговых платежей, уплачиваемых организацией

Анализ показателей налоговой нагрузки организации

Направления оптимизации налоговой нагрузки организации

Заключение

Список использованных источников

Приложения

Введение

Налогообложение тесно связано с формированием финансовых ресурсов государства, поэтому финансовой наукой оно рассматривается как важный инструмент государственного регулирования экономики и перераспределения доходов. Оптимально построенная налоговая система должна обеспечивать финансовыми ресурсами потребности государства, при этом, не только не снижать стимулы налогоплательщика к предпринимательской деятельности, но и обязывать его к постоянному поиску путей повышения эффективности хозяйствования. В связи с этим решение проблем, связанных с налогообложением, является актуальным и сложным, особенно на этапе проводимых экономических преобразований в стране. В последнее время налоговое законодательство России стремительно меняется и связано это как с постепенным принятием Налогового кодекса Российской Федерации, так и с общей тенденцией российского законодателя пойти по пути постепенного снижения налогового бремени с целью становления эффективной налоговой системы. Поэтому показатель налоговой нагрузки, или налогового бремени, на налогоплательщика является достаточно серьезным измерителем качества налоговой системы страны. Уровень налогового бремени количественно определяет та часть дохода, которая изымается у предприятия в пользу бюджета и внебюджетных фондов в виде налогов, пошлин и сборов. На макроуровне данному показателю соответствует отношение общей суммы поступлений налогов и сборов в консолидированный бюджет страны к сумме стоимости всех товаров конечного потребления и оказанных услуг, произведенных на территории страны (ВВП).

Актуальность темы исследования обусловлена тем, что анализ динамики, структуры, уровня налоговой нагрузки на предприятиях почти не проводится, несмотря на то, что разговоров о чрезмерной налоговой нагрузке предприятий и затемнении доходов ведется довольно много, и на предприятиях имеются данные для соответствующего анализа. С одной стороны, оценка налоговой нагрузки предприятия не является обязательной процедурой, но с другой стороны, руководство организации должно быть в курсе уровня налогового бремени, на который выходит фирма по итогам отчетного периода, и как можно оптимизировать налоговую нагрузку. Поэтому теоретическое осмысление понятия «налоговая нагрузка» и методические рекомендации по ее расчету и оптимизации для принятия тактических и стратегических решений приобретают наибольшую значимость. Проблема исчисления налоговой нагрузки нуждается в более глубоком теоретическом изучении и методологической разработке. Недостаточная степень разработанности проблемы, необходимость в углубленном теоретическом изучении обусловили выбор темы исследования, определили цель, задачи и структуру работы.

Целью работы является изучение теоретических и практических аспектов налоговой нагрузки организации. В соответствии с указанной целью определены следующие задачи исследования:

- изучение понятия налоговой нагрузки организации;

- исследование системы показателей налоговой нагрузки организации;

- ознакомление с методиками расчета налоговой нагрузки организации;

- изучение системы налоговых платежей, уплачиваемых организацией;

- анализ показателей налоговой нагрузки организации;

- выявление направлений оптимизации налоговой нагрузки организации.

Теоретической основой работы послужили труды отечественных авторов (Е.В. Акчурина, А.В. Брызгалин, Е.С. Вылкова, Н.Г. Дмитриева, В.С. Занадворов, А.В. Ильин, В.А. Кашин, Н.И. Малис, Л.И. Комлева, Д.В. Лазутина, М.И. Литвин, И.А. Майбуров, Н.В. Миляков, И.В. Стародубцева, З.А. Муравьева, В.Г. Пансков, А.В. Перов, А.Б. Паскачев, В.Я. Савченко, И.М. Александров, Е.В. Чипуренко, А.В. Трошин, В.Р. Юрченко Д.Г. Черник, О.С. Салькова, Е.Б. Шувалова,) и зарубежных (А.Н. Цыгичко, З.Т. Маматов), нормативно-правовые источники, аналитические данные, необходимые для проведения анализа и оценки налоговой нагрузки организации на примере ОАО Казанский завод «Электроприбор».

1. Теоретические основы налоговой нагрузки организации

Понятие налоговой нагрузки организации

Анализ экономической литературы показывает, что многие ученые-экономисты уделяют в своих трудах внимание не только проблеме налогообложения и влиянию налогов на народное хозяйство, но и обременительности налогов. В современной экономической литературе существует множество определений понятий «налоговая нагрузка» и «налоговое бремя».

В современном экономическом словаре указано, что налоговая нагрузка - это «мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования» [2, с.238]. Данное определение является не полным, так как не отражает структуру налоговой нагрузки.

Ряд экономистов, в том числе М.И. Литвин рассматривают налоговую нагрузку в качестве комплексной характеристики как показано на рис 1.1.1.

Рис. 1.1.1. Структура налоговой нагрузки по М.И. Литвину

Из рисунка 1.1.1 видно, что М.И. Литвин так уточняет понятие «налоговая нагрузка»: «Это комплексная характеристика, которая включает

количество налогов и других обязательных платежей;

структуру налогов;

механизм взимания налогов;

показатель налоговой нагрузки на предприятие» [13, с. 29]. Определение М.И. Литвина в полном объеме отражает структуру налоговой нагрузки, однако не отражает ее экономическую сущность.

По определению В.Г. Панскова, «налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, отдельный хозяйствующий субъект или иного плательщика, определяемый как доля доходов, уплачиваемая государству в форме налогов и платежей налогового характера»[20, с. 92]. По нашему мнению, данное определение является не точным, так как невозможно измерить всю степень воздействия налогов на экономику страны или на хозяйствующий субъект только одним показателем, выраженным в процентах.

Автор А.Н. Цыгичко под налоговым бременем понимает «часть совокупной финансовой нагрузки, ограничивающей ресурсы расширения и модернизации предприятий» [32, c.3]. Исходя из этого ученый считает, что вопрос снижения налогового бремени необходимо рассматривать во взаимосвязи с такими составляющими финансового гнета, как ввозные и вывозные таможенные пошлины, цены и тарифы естественных монополий, инфляции, кредитные ставки, нормы амортизации и др.

Отличия понятий «налоговая нагрузка» и «налоговое бремя» по А.Б. Паскачеву представлены в таблице 1.1.1.

Таблица 1.1.1 Отличия понятий «налоговая нагрузка» и «налоговое бремя»

| Налоговая нагрузка | Налоговое бремя |

| -отношение налогов, сборов и иных платежей в бюджетную систему и внебюджетные фонды по России к валовому внутреннему продукту - макроуровень | - общий объем обязательных платежей (налогов и сборов), взимаемых государством с юридических и физических лиц, совокупную налоговую нагрузку; - показатель, определяющий сумму всех налоговых платежей предприятия, приходящуюся на единицу объема реализации продукции -микроуровень |

Из таблицы 1.1.1 видно, что А.Б.Паскачев определяет налоговую нагрузку как «отношение налогов, сборов и иных платежей в бюджетную систему и внебюджетные фонды по России к валовому внутреннему продукту, а по региону - к валовому региональному продукту»[21, c.342]. В свою очередь налоговое бремя он рассматривает как:

общий объем обязательных платежей (налогов и сборов), взимаемых государством с юридических и физических лиц, совокупную налоговую нагрузку;

показатель, определяющий сумму всех налоговых платежей предприятия, приходящуюся на единицу объема реализации продукции [21, c.342].

Таким образом, если исходить из сути данных определений, то понятие «налоговая нагрузка» характеризует долю изъятия налогов и сборов на макроуровне, а термин «налоговое бремя» - на микроуровне, когда речь идет о конкретном хозяйственном субъекте. При этом, если на макроуровне объем изымаемых налогов сравнивается с произведенным ВВП, то на уровне предприятия все налоговые платежи предлагается сравнивать с таким показателем, как выручка от реализации продукции. Очевидно, что это совершенно разные показатели, несопоставимые между собой, что и послужило причиной их разграничения на два разных, самостоятельных понятия.

Ученый И.А. Майбуров и на макро- и на микроуровне эти два понятия объединяет в одно и, по его определению, «налоговая нагрузка» - это важнейший фискальный показатель налоговой системы страны, характеризующий совокупное воздействие налогов на ее экономику в целом, отдельный хозяйствующий субъект или иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера[14, c. 157]. Чипуренко Е.В. под термином «налоговая нагрузка» понимает обобщенную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий-налогоплательщиков.[34, c.5] В.С. Занадворов определил данные обязательные платежи как требования по регулярным выплатам экономических агентов в государственные фонды [8, c.157], которые рассматриваются как совокупность инструментов государства, позволяющих ему конкретизировать общее бюджетное решение о совокупном объеме доходов, обеспечивающих необходимые расходы общественного сектора.

Ряд экономистов, таких как Д.В. Лазутина, предлагает разграничивать понятия «налоговая нагрузка» и «налоговое бремя» таким образом, как представлено в таблице 1.1.2.

Таблица 1.1.2 Отличия понятий «налоговая нагрузка» и «налоговое бремя» по мнению Д.В. Лазутиной

| Налоговая нагрузка | Налоговое бремя |

| - фактический уровень воздействия государства на экономику | - отношения, возникающие между субъектами хозяйствования и государством по уплате обязательных налоговых платежей - потенциально возможное воздействие государства на экономику |

Из таблицы 1.1.2 следует, что критерием разграничения понятий «налоговая нагрузка» и налоговое бремя» Д.В. Лазутиной стало то, что по ее мнению, налоговое бремя - это с одной стороны отношения, возникающие между субъектами хозяйствования и государством по уплате обязательных налоговых платежей, с другой стороны - это величина, отражающая потенциально возможное воздействие государства на экономику, посредством налоговых механизмов, а налоговая нагрузка - это показатель, характеризующий фактический уровень воздействия. Существуют и иные точки зрения на соотношение терминов «налоговая нагрузка» и «налоговое бремя». Например, А.В. Боброва для определения оптимального налогового бремени плательщиков в теории налогов для социально-ориентированной налоговой системы разделяет понятия «налоговая нагрузка» и «налоговое бремя» следующим образом: налоговая нагрузка - это совокупность всех налогов и сборов, уплачиваемых конкретным плательщиком, абсолютная величина, а налоговое бремя - относительная, частное от деления налоговой нагрузки на финансовый показатель деятельности предприятия. Первая не характеризует тяжесть налогообложения, так как для ее оценки необходимо располагать всей совокупностью параметров деятельности плательщика. Налоговое бремя свободно от детального факторного анализа и может быть установлено как оптимальная величина для категории плательщиков и каждого из них.

Ряд экономистов, в том числе Л.И. Комлева и Е.В. Комлев Под налоговой нагрузкой на уровне хозяйствующего субъекта понимают относительный показатель, характеризующий долю начисленных налогов, рассчитанных с учётом требований налогового законодательства по формированию различных элементов налога [11, c.22].

Обобщающие результаты анализа определения понятий «налоговая нагрузка» и «налоговое бремя» различными экономистами приведены в таблице 1.1.3.

Таблица 1.1.3 Сравнительный анализ определения понятия «налоговая нагрузка» различными экономистами

| Автор | Понятия налоговая нагрузка и налоговое бремя | Структура | Экономическая сущность |

| Е.В. Акчурина | синонимичны | - | + |

| М.И. Литвин | синонимичны | + | - |

| Д.В. Лазутина | различны | - | + |

| Е.В. Чипуренко | синонимичны | - | + |

| В.Г. Пансков | синонимичны | + | + |

| А.Н. Цыгичко | синонимичны | - | + |

| А.Б. Паскачев | различны | - | + |

| И.А. Майбуров | синонимичны | - | + |

| В.Р. Юрченко | синонимичны | - | + |

| А.В. Боброва | различны | + | - |

| Л.И. Комлева | синонимичны | - | + |

Из таблицы 1.1.3 видно, что большинство экономистов придерживается мнения о синонимичности понятий «налоговая нагрузка» и «налоговое бремя». Однако, есть ряд экономистов такие как Д.В. Лазутина, А.В. Боброва, и А.Б. Паскачев, которые склоняются к мнению о необходимости разграничения понятий «налоговое бремя и налоговая нагрузка». Ряд экономистов, такие как В.Г. Пансков и М.И. Литвин в определении понятия «налоговой нагрузки» помимо ее экономического значения выделяют еще и ее структурную составляющую.

При анализе нормативных документов по налогообложению установлено, что на законодательном уровне закреплено лишь понятие совокупной налоговой нагрузки как «расчетный суммарный объем денежных средств, подлежащих уплате в виде ввозных таможенных пошлин, федеральных налогов и взносов в государственные внебюджетные фонды инвестором, осуществляющим инвестиционный проект на день начала финансирования инвестиционных проектов».

В результате анализа существующих определений понятий «налоговая нагрузка» и «налоговое бремя» можно сделать вывод, что, давая оценку степени налоговой нагрузки на экономику или налогового бремени субъекта, все экономисты говорят об одном и том же: об уровне изъятия части дохода хозяйствующих субъектов. Различия состоят лишь в том, на каком уровне приводятся оценки: на макро- или микроуровне. Приведенные ранее определения понятий «налоговая нагрузка» и «налоговое бремя» - лишь тому подтверждение. В действительности же всех, и государство и хозяйствующих субъектов, интересует лишь один вопрос: какая часть от того, что будет создано, имеется в виду производство добавленной стоимости, изымается или будет изъята в бюджет? Ответ на этот вопрос определяет политику органов власти в области государственного управления экономикой, в том числе налоговую политику и политику отдельных хозяйствующих субъектов по организации и ведению бизнеса.

Поэтому, учитывая некоторое использование на законодательном уровне термина «налоговая нагрузка», нам представляется целесообразным и в дальнейшем для оценки влияния налогообложения на экономику использовать понятие «налоговая нагрузка», которая, по мнению В.Р. Юрченко представляет собой долю изъятия части дохода экономического субъекта в бюджетную систему и внебюджетные фонды страны, в форме налогов и сборов, а также иных платежей налогового характера [36, c. 27].

Обобщая мнения ученых-экономистов относительно понятия налоговой нагрузки, можно отметить, что, налоговая нагрузка представляет собой комплексную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий - налогоплательщиков, которая включает:

количество налогов и других обязательных платежей;

структуру налогов;

механизм взимания налогов;

показатель налоговой нагрузки на предприятие.

При этом, налоговая нагрузка бывает абсолютной (отражает совокупность всех уплачиваемых налогов и сборов) и относительной (показывает отношение абсолютной налоговой нагрузки к показателю -соизмерителю). Соответственно, в связи с вышеизложенным, налоговое бремя целесообразно классифицировать в зависимости от уровня его распространения на: налоговое бремя на макроуровне: общегосударственный уровень; территориальный уровень; и налоговое бремя на микроуровне (уровне субъекта хозяйствования): уровень организации, учреждения; уровень физического лица (индивидуума). Таким образом, на основе исследуемых вопросов сущности понятия налоговой нагрузки организации можно сделать вывод, что налоговая нагрузка представляет собой комплексную количественную и качественную характеристику влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятий - налогоплательщиков, которая включает: количество налогов и других обязательных платежей; структуру налогов; механизм взимания налогов; показатель налоговой нагрузки на предприятие.

Следует разграничивать понятия «налоговая нагрузка» и «налоговое бремя». Так как, налоговое бремя - это с одной стороны отношения, возникающие между субъектами хозяйствования и государством по уплате обязательных налоговых платежей, с другой стороны - это величина, отражающая потенциально возможное воздействие государства на экономику, посредством налоговых механизмов, а налоговая нагрузка - это показатель, характеризующий фактический уровень воздействия.

При этом, налоговая нагрузка бывает абсолютной (отражает совокупность всех уплачиваемых налогов и сборов) и относительной (показывает отношение абсолютной налоговой нагрузки к показателю -соизмерителю).

Соответственно, в связи с вышеизложенным, налоговое бремя целесообразно классифицировать в зависимости от уровня его распространения на: налоговое бремя на макроуровне (общегосударственный уровень; территориальный уровень) и налоговое бремя на микроуровне (уровень организации, учреждения; уровень физического лица).

Для налогоплательщика не суть важно, какова степень налоговой нагрузки на макроуровне. Налоги в бюджеты всех уровней и во внебюджетные фонды он платит из собственных доходов, и поэтому для него существуют конкретные показатели, характеризующие уровень налогового бремени. Однако, неоднозначность определения понятия налоговой нагрузки экономистами приводит к тому, что показали налоговой нагрузки и методики ее исчисления, предлагаемые различными авторами, различны. Только введение единого понятия «налоговая нагрузка» на законодательном уровне, может способствовать формированию единой системы показателей налоговой нагрузки организации и методик ее расчета.

Система показателей налоговой нагрузки организации

В настоящее время нет общепринятого показателя, с помощью которого можно было бы оценить величину налогового бремени конкретной организации. Как правило, общая сумма налоговых платежей сравнивается:

с выручкой от реализации;

расчетной или чистой прибылью;

добавленной или вновь созданной стоимостью;

балансовой прибылью.

Наиболее адекватной представляется оценка налогового бремени организации как отношение всех уплачиваемых налогов к полной выручке от реализации (то есть к выручке от реализации с учетом косвенных налогов). Дело в том, что максимальная сумма налоговых платежей, которую организация может перечислить в бюджет, ограничивается размером такой выручки. Кроме того, именно этот показатель чаще всего используется при оценке вклада налогоплательщика в формирование доходов бюджета.

Показатели, характеризующие уровень налогообложения, могут быть представлены тремя группами, в соответствии с учетными методами используемыми при их формировании: по методу начисления - налоговые издержки; по кассовому методу - денежные потоки организации, возникающие в процессе налогообложения; по балансовому методу - балансовые остатки кредиторской задолженности перед государством по уплате налогов, как показано на рис. 1.2.1.

Рис. 1.2.1. Показатели, характеризующие уровень налогообложения

Из рисунка 1.2.1 видно: показатели, сформированные в соответствии с методом начисления:

коэффициент налогообложения выручки представляет собой соотношение налоговых издержек, связанных с выручкой (акцизы, НДС за минусом возмещаемых) и величины выручки (нетто) от продажи продукции, товаров, работ, услуг;

коэффициент налогообложения бухгалтерской прибыли представляет собой отношение суммы налоговых издержек, относимых на прибыль до налогообложения (ЕСН, налог на имущество, налог на рекламу и т.д.) к величине прибыли до налогообложения;

коэффициент налогообложения чистой прибыли представляет собой соотношение суммы совокупных налоговых издержек к величине чистой прибыли, остающейся в распоряжении организации после уплаты налогов. Система показателей налоговой нагрузки организации представлена в таблице 1.2.1.

Таблица 1.2.1 Система показателей налоговой нагрузки организации

| Показатель | Формула | Автор |

| Абсолютная налоговая нагрузка | На=∑Нi | Е.А. Кирова |

| Относительная налоговая нагрузка |  Е.А. Кирова Е.А. Кирова

| |

| Добавленная стоимость | ДС=Заработная плата + +Амортизация+ +Прибыль+Налоги | М.И. Литвин |

| Комплексный показатель | Ноначисл = {НО1, НО2, …Ноn} + {НОА1, НОА2, …НОАN} | Е.В. Чипуренко |

Из таблицы 1.2.1 видно, доктор экономических наук Е.А. Кирова предлагает различать два показателя, характеризующих налоговую нагрузку экономического субъекта: абсолютный и относительный.

Абсолютная налоговая нагрузка организации - это налоги и сборы, подлежащие перечислению в бюджет, т.е. абсолютная величина налоговых обязательств перед государством (за расчетный период).

В этот показатель включаются фактически внесенные в бюджет налоговые платежи, перечисленный единый социальный налог, страховая часть пенсионного фонда, а также недоимка по данным платежам.

Косвенные налоги, по мнению Е.А. Кировой, повышают налоговую нагрузку организаций. Реальным носителем их является конечный потребитель производимой продукции.

В то же время уплата организациями косвенных налогов приводит к увеличению цены продукции и сокращению спроса, отвлечению оборотных средств организаций [10, c. 23-27].

Однако показатель абсолютной налоговой нагрузки не отражает тяжесть налогового бремени организации, поэтому дополнительно должен рассчитываться показатель относительной налоговой нагрузки.

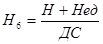

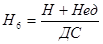

Относительная налоговая нагрузка - это отношение абсолютной налоговой нагрузки к доходу предприятия, в качестве которого принимается выручка от реализации или чистая прибыль (расчетная прибыль), используются также добавленная или вновь созданная стоимость [24, c. 39-43]. Относительный показатель налоговой нагрузки Е.А. Кирова предлагает рассчитывать по формуле:

, (1.2.1)

, (1.2.1)

где: Н6 - показатель относительной налоговой нагрузки,

Н - налоги и страховые взносы,

Нед - недоимка,

ДС - вновь созданная стоимость.

М.И. Литвин предлагает наряду с общим показателем налоговой нагрузки использовать частные показатели и рассматривать их соотношение по группам доходов. Общим показателем для всех налогов М.И.Литвин предлагает использовать добавленную стоимость (ДС), которую можно вычислить одним из двух методов:

как разность между валовым доходом предприятия-брутто и материальными затратами на производство и реализацию продукции.

как сумма доходов на оплату труда (с начислениями), амортизационных отчислений, чистой прибыли и налогов:

ДС = Заработная плата + Амортизация + Прибыль + Налоги, (1.2.2)

где: ДС - добавленная стоимость.

Этот показатель не только суммирует доходы предприятия, но и сопоставим с валовым внутренним продуктом страны, на основе которого определяется общая налоговая нагрузка [13, c.30].

Этот показатель позволяет «усреднить» оценку налоговой нагрузки для различных типов производств, т.е. обеспечить сопоставимость налогового бремени для различных экономических структур. А для количественной интерпретации структуры затрат и, соответственно, характеристики типа хозяйства представим себе валовую выручку предприятия в виде структуры компонентов, как представлено в таблице 1.2.2.

Таблица 1.2.2 Структура компонентов валовой выручки организации

| Материальные затраты (МЗ) | Добавленная стоимость (ДС) | |||

| Амортизация (Ам) | Заработная плата с отчислениями (Зпо) | Прибыль (П) | НДС |

По таблице 1.2.2 видно, что в структуру компонентов включают:

материальные затраты (МЗ);

добавленная стоимость (ДС), которая, в свою очередь, может быть представлена в следующем виде:

амортизационные отчисления (Ам);

затраты на оплату труда (Зпо) (включая обязательные отчисления в социальные фонды и налоги, начисляемые к фонду оплаты труда);

налог на добавленную стоимость (НДС) и налоги с оборота (Н/О);

прибыль (П).

Очевидно, данная модель не является строгим отражением затратно-доходной структуры выручки. Она составлена таким образом, чтобы лучше проиллюстрировать налогообложение добавленной стоимости - основы предпринимательской деятельности и единственного экономического источника предприятия для уплаты налогов.

Чтобы усреднение оценить налоги в данной структуре выручки (для простоты оценок рассматривается некоторое типовое производственное предприятие), в рассмотрение не включаются акцизы и некоторые другие специфические налоги. Также не учитывается налог на имущество, так как его учет потребует включить в модель множество дополнительных характеристик, что усложнит модель, ухудшит ее иллюстративность, прибавив весьма незначительную точность в расчеты. Приведем все налоги к единой базе - добавленной стоимости, создаваемой на предприятии, которая в данном случае рассматривается как операционный доход предприятия, т.е. разность между валовой выручкой (с НДС) за вычетом материальных затрат. Поскольку долевое распределение представленных компонентов на различных предприятиях различно, введем в рассмотрение следующие структурные коэффициенты:

Ко - доля добавленной стоимости в валовой выручке,

КЗП - доля затрат на оплату труда в добавленной стоимости (заработная плата с начислениями),

КАм - доля амортизационных отчислений в добавленной стоимости,

Комплексный показатель налоговой нагрузки представляет собой общую сумму возникших обязательств в бюджетную систему в течение года (Ноначисл) включает обязательства налогоплательщика {НО1, НО2, …Ноn} и обязательства, возникшие вследствие исполнения предприятием функций налогового агента {НОА1, НОА2,…НОАN}. Этот комплексный показатель является количественной характеристикой налогового поля, и его можно представить в виде следующей совокупности:

Ноначисл = {НО1, НО2, …Ноn} + {НОА1, НОА2, …НОАN}, (1.2.3)

где: НО1, НО2, …Ноn- суммы начисленных за год обязательных платежей, налогоплательщиком которых является предприятие в соответствии с его налоговым полем, возникших в процессе ведения хозяйственной деятельности;

НОА1, НОА2, …НОАN- суммы начисленных обязательных платежей к выплате в течение года, возникших у предприятия при исполнении функций налогового агента [34, c. 7].

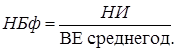

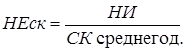

Т.К. Островенко, разделил характеризующие показатели на частные и обобщающие.

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта автор относит следующие показатели:

- налоговая нагрузка на доходы предприятия (НБд);

- налоговая нагрузка на финансовые ресурсы предприятия (НБф);

- налоговая нагрузка на собственный капитал (Неск);

- налоговая нагрузка на прибыль до налогообложения (Неп).

Эти показатели рассчитываются по следующим формулам:

(1.2.4)

(1.2.4)

(1.2.5)

(1.2.5)

(1.2.6)

(1.2.6)

, (1.2.7)

, (1.2.7)

где:НИ - налоговые издержки;

Вр - выручка от реализации;

BE среднегод. - среднегодовая валюта баланса;

СК среднегод. - среднегодовая сумма собственного капитала;

П - прибыль до налогообложения.

Более конкретные и информативные частные показатели, характеризующие налоговую нагрузку экономического субъекта, вычисляются по источникам возмещения: себестоимости, выручки от реализации, финансовых результатов, чистой прибыли и фондов специального назначения.

В соответствии с перечисленными источниками формируется четыре группы (последние два источника рассматриваются вместе) налоговых издержек

Большинство методик расчета налоговой нагрузки нацелены на предложение универсального показателя налоговой нагрузки экономического субъекта, позволяющего сравнивать уровень налогообложения в различных отраслях, но влияние отдельных налогов на хозяйственную деятельность предприятия настолько различно, что вряд ли, по нашему мнению, целесообразно сводить оценку их влияния к расчету единого интегрального показателя. Так, возникновение налоговых обязательств при выполнении функций налогового агента не затрагивает процедуру расчета прибыли (убытка) предприятия. Оборотные возмещаемые налоги - НДС и акциз не участвуют в формировании финансового результата. В методическом подходе, когда отдельно рассчитывается налоговая нагрузка на финансовый результат и на денежные потоки предприятия, разрешается спорная проблема о включении в расчет косвенных налогов и обязательных платежей предприятия при исполнении им функции налогового агента. Все выплаты предприятия в бюджетную систему должны рассматриваться при расчете налоговой нагрузки на денежные потоки вне зависимости от того, является ли предприятие налогоплательщиком (плательщиком) или налоговым агентом, и соответственно вне зависимости от того, влияют ли обязательства по данным платежам в момент их начисления (возникновения) на финансовый результат предприятия. Количественная оценка налоговой нагрузки на денежные потоки предприятия будет определяться следующей системой показателей:

Ноупл= {{НО1,… Ноn} + {HOA1,… НОАN} - {НВ1, …}}, (1.2.4)

где: НО1, НО2, …Ноn - суммы начисленных обязательных платежей к выплате в течение отчетного года, налогоплательщиком (плательщиком) которых является предприятие в соответствии с вариантом налогового поля;, НОА2,… НОАN - суммы начисленных обязательных платежей к выплате в течение года, возникших у предприятия при исполнении функций налогового агента;

НВ1, НВ2, … - суммы налоговых вычетов, право на применение которых возникло у предприятия в отчетном году [34, c.9].

Таким образом, для расчета налоговой нагрузки предприятия значимыми являются следующие показатели, возникающие в хозяйственной деятельности в связи с процессом налогообложения: суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогоплательщика, которые будем обозначать как обязательства налогоплательщика по налогу; суммы начисленных обязательств предприятия по обязательным платежам в бюджетную систему при исполнении обязанностей налогового агента, которые будем обозначать как обязательства налогового агента по налогу; суммы налоговых вычетов по обязательным платежам, образующиеся в процессе хозяйственной деятельности и приводящие к уменьшению суммы начисленных обязательств по налогам до величины обязательств к погашению, которые будем обозначать как налоговые вычеты.