Для определения параметров уравнения регрессии применяют метод наименьших квадратов (МНК). Метод был предложен К. Гауссом (1777 – 1855) и А. М. Лежандром (1752 – 1833) независимо друг от друга.

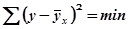

Сущность метода наименьших квадратов заключается в том, что отыскиваются такие значения параметров уравнения регрессии, при которых сумма квадратов отклонений фактических значений результативного признака от теоретических будет наименьшей из всех возможных, т.е.

, (8.5)

, (8.5)

где у – фактические значения результативного признака;

– теоретические значения результативного признака.

– теоретические значения результативного признака.

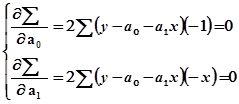

Для нахождения минимума функции следует приравнять к нулю частные производные по  и

и  :

:

и

и  . (8.6)

. (8.6)

Рассмотрим, как определяются параметры уравнения регрессии для различных видов аналитических функций.

1. Уравнение прямой:

, (8.7)

, (8.7)

где – теоретическое значение результативного признака;

–значениефакторного признака;

–значениефакторного признака;

и –параметры уравнения прямой;

–коэффициент регрессии(пропорциональности), характеризующий изменение среднего значения результативного признака при изменении факторного признака на единицу собственного измерения.

, (8.8)

, (8.8)

(8.9)

(8.9)

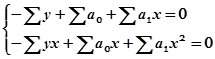

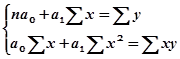

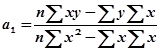

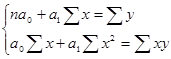

После преобразования получим систему нормальных уравнений:

(8.10)

(8.10)

(8.11)

(8.11)

где n – число пар взаимосвязанных признаков.

По эмпирическим данным необходимо рассчитать все приведенные в формулах суммы и подставив их в систему уравнений, найти параметры искомой прямой.

Систему можно решить методом определителей:

; (8.12)

; (8.12)

; (8.13)

; (8.13)

. (8.14)

. (8.14)

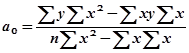

Значения параметров и подставляют в уравнение регрессии и находят теоретические значения результативного признака, которые показывают, каким теоретически должен быть средний размер результативного признака при данном размере факторного признака.

Пример 8.1. Построим линейное уравнение регрессии по данным табл. 8.1 и определим зависимость объема продукции от стоимости основных производственных фондов.

Таблица 8.1

Расчетная таблица для определения параметров

Линейного уравнения регрессии

| Номер пред-приятия | Объем продукции,

млн. руб.

| Стоимость основных производственных фондов,

млн. руб.

|

|

|

|

|

| 12,0 | 4,5 | 20,25 | 54,00 | 144,00 | 12,48 | |

| 12,7 | 4,7 | 22,09 | 59,69 | 161,29 | 12,71 | |

| 13,2 | 4,9 | 24,01 | 64,68 | 174,24 | 12,94 | |

| 14,0 | 5,2 | 27,04 | 72,80 | 196,00 | 13,29 | |

| 13,8 | 6,0 | 36,00 | 82,80 | 190,44 | 14,23 | |

| 15,0 | 6,5 | 42,25 | 97,50 | 225,00 | 14,81 | |

| 15,5 | 6,8 | 46,24 | 105,40 | 240,25 | 15,16 | |

| 14,8 | 7,2 | 51,84 | 106,56 | 219,04 | 15,62 | |

| 16,4 | 7,9 | 62,41 | 129,56 | 268,96 | 16,44 | |

| 18,0 | 9,0 | 81,00 | 162,00 | 324,00 | 17,72 | |

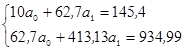

| Итого | 145,4 | 62,7 | 413,13 | 934,99 | 2143,22 | 145,4 |

1. Линейное уравнениерегрессии:

.

.

2. Система нормальных уравнений:

3. Определение параметров линейного уравнения регрессии:

Первый способ:

Поделим каждое уравнение на соответствующие коэффициенты при : первое уравнение – на 10, второе – на 62,7:

Вычтем из второго уравнения первое. Получим:

;

;

;

;  .

.

Второй способ:

;

;

.

.

Линейное уравнение регрессии в числовом виде:

.

.

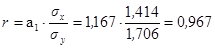

Коэффициент регрессии ( ) показывает, что при увеличении стоимости основных производственных фондов на 1 млн. руб. объем продукции в среднем будет увеличиваться на 1,167 млн. руб.

) показывает, что при увеличении стоимости основных производственных фондов на 1 млн. руб. объем продукции в среднем будет увеличиваться на 1,167 млн. руб.

Измерение тесноты связи

Для измерения тесноты связи при линейной зависимости используются: линейный коэффициент корреляции, коэффициент детерминации и коэффициент эластичности.

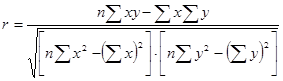

1. Линейный коэффициент корреляции. В 1889 г. Френсис Гальтон высказал мысль о коэффициенте, который мог бы измерить тесноту связи. В начале 90-х годов XІX в. К. Пирсон, Ф. Эджворт и Велдон получили формулу коэффициента корреляции.

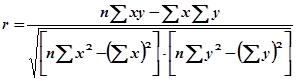

Линейным коэффициентом корреляции называется среднее произведение отклонений вариантов взаимосвязанных признаков от их средних величин, разделенное на произведение их средних квадратических отклонений.

Первая формула:

. (8.21)

. (8.21)

Вторая формула:

, (8.22)

, (8.22)

где  ;

;  ;

;  ;

;

;

;  .

.

Вывод:

; (8.23)

;

;

. (8.24)

Третья формула:

. (8.25)

. (8.25)

Четвертая формула.Коэффициент корреляции можно выразить через коэффициент регрессии:

. (8.26)

. (8.26)

Вывод:

Решим в общем виде систему нормальных уравнений:

(8.27)

(8.27)

Поделим каждое уравнение на n:

(8.28)

(8.28)

Поделим второе уравнение на  :

:

(8.29)

(8.29)

Вычтем из второго уравнения первое:

. (8.30)

. (8.30)

Определим параметр (коэффициент регрессии):

; (8.31)

; (8.31)

. (8.32)

. (8.32)

Выразим коэффициент корреляции r через коэффициент регрессии :

. (8.33)

. (8.33)

Выведем дополнительные формулы для определения параметров уравнения регрессии. Для этого:

- выразим коэффициент регрессии через коэффициент корреляции r:

. (8.34)

. (8.34)

- из первого уравнения системы уравнений (8.29) найдем параметр :

. (8.35)

. (8.35)

Параметры линейного уравнения регрессии можно определить по формулам:

; (8.36)

; (8.36)

. (8.37)

Линейный коэффициент корреляции изменяется в пределах:

. (8.38)

. (8.38)

Знак « » при коэффициенте корреляции показывает направление связи («+» – прямая связь, «- » – обратная связь). Знак при коэффициенте корреляции совпадает со знаком при коэффициенте регрессии .

» при коэффициенте корреляции показывает направление связи («+» – прямая связь, «- » – обратная связь). Знак при коэффициенте корреляции совпадает со знаком при коэффициенте регрессии .

Если r = 0 – связь между признаками отсутствует;

r = 1 – связь между признаками функциональная;

0 < | r | < 0,3 – связь слабая;

0,3  | r | 0,7 – связь средняя;

| r | 0,7 – связь средняя;

0,7 <| r |< 1 – связь тесная.

Линейный коэффициент корреляции дает качественную оценку тесноты связи. Для получения количественной оценки связи используются коэффициенты детерминации и эластичности.

2. Линейный коэффициент детерминации показывает, на сколько процентов вариация результативного признака обусловлена вариацией факторного признака:

%. (8.39)

%. (8.39)

3. Коэффициент эластичности показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного признака на 1%. Определяют средний и переменный коэффициенты эластичности:

средний:

; (8.40)

; (8.40)

переменный:

. (8.41)

. (8.41)

Пример 8.3. Определим линейный коэффициент корреляции, коэффициент детерминации и коэффициенты эластичности по данным таблицы 8.1.

1. Линейный коэффициент корреляции:

Первый метод:

,

,

где 1)  ;

;

2)  ;

;

3)  ;

;

4)  ;

;

5)  .

.

Второй метод:

;

;

.

.

Третий метод:

.

.

Линейный коэффициент корреляции показывает, что связь между стоимостью основных производственных фондов и объемом продукции тесная.

2. Коэффициент детерминации:

%.

%.

Вариация объема продукции на 93,5% определяется вариацией стоимости основных производственных фондов.

3. Коэффициенты эластичности:

а) средний:

.

.

При увеличении стоимости основных фондов на 1% объем продукции в среднем будет увеличиваться на 0,5%.

б) переменный (при заданном значении х). Допустим, что х = 5,2:

.

.

При увеличении стоимости основных фондов от 5,2 млн. руб. до 5,252 млн. руб. (т.е. на 1%) объем продукции увеличится на 0,46%.

Рассмотренные показатели тесноты связи используется для ее оценки только при линейной форме связи.

Более универсальными показателями тесноты связи являются теоретическое корреляционное отношение (ТКО) и теоретический коэффициент детерминации (ТКД). Их можно использовать при любых формах связи, в том числе и при линейной.

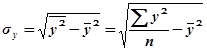

1. Теоретическое корреляционное отношение (ТКО)представляет собой корень квадратный из отношения дисперсии теоретических значений результативного признака к дисперсии эмпирических значений результативного признака:

, (8.42)

, (8.42)

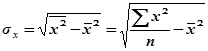

где  - дисперсия эмпирических значений результативного признака;

- дисперсия эмпирических значений результативного признака;

- дисперсия теоретических значений результативного признака.

- дисперсия теоретических значений результативного признака.

Теоретическое корреляционное отношение изменяется в пределах  .

.

Если  - связи нет,

- связи нет,

- связь полная,

- связь полная,

- связь слабая,

- связь слабая,

- связь средняя,

- связь средняя,

- связь сильная (тесная).

- связь сильная (тесная).

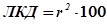

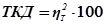

2. Теоретический коэффициент детерминации (ТКД)показывает, на сколько процентов вариации результативного признака определяется вариацией факторного признака:

%. (8.43)

%. (8.43)

Пример 8.4. Рассчитаем теоретическое корреляционное отношение и теоретический коэффициент детерминации по данным таблиц 8.2 и 8.3.

1. Теоретическое корреляционное отношение (ТКО):

.

.

Связь между урожайностью пшеницы и количеством вносимых удобрений тесная.

Таблица 8.3

Расчетная таблица для определения теоретического корреляционного