Эмпирически установлена зависимость: чем на больший успех рассчитывает предприниматель в будущем, тем к большим затратам он должен быть готов в настоящем

Характеристики инвестиций, проектов и бизнес-план см. лекцию «Инновационный проект».

Факторы инвестиционной привлекательности

Условно факторы инвестиционной привлекательности инновационных проектов и программ можно разделить на две группы: 1) финансово-экономические и 2) внеэкономические.

В большинстве случаев инвестора привлекают высокие финансовые показатели, однако, существуют ситуации, при которых инноватор вынужден реализовать новшество, несмотря на его прямую экономическую непривлекательность.

2.1) Например, если речь идет об экологических мероприятиях, которые практически всегда имеют отрицательные финансовые показатели; тем не менее, промышленные фирмы, заботящиеся о своем высоком имидже, ведут активную деятельность в этой области.

2.2) К другим внеэкономическим факторам инвестиционной привлекательности инновации может быть отнесена отраслевая принадлежность идеи и предприятия-инноватора. Сверх привлекательный инновационный проект может быть отвергнут только потому, что у фирмы-инноватора недостаточного опыта работы в той отрасли, где необходимо реализовать проект. Или, наоборот, фирма вынуждена искать альтернативные сегменты рынка, если речь идет о межотраслевой диверсификации.

Виды инвестиционной привлекательности: 1. Страновая 2. Отраслевая 3. Внутрикорпоративная

1. Страновая инвестиционная привлекательность.

Инвестиционный рейтинг России.

2. Отраслевая инвестиционная привлекательность

Отраслевая инвестиционная привлекательность определяется состоянием и долгосрочными перспективами отрасли. Поэтому на рынке новаций для обеспечения конкурентоспособности новшества проводится маркетинговый отраслевой анализ, разрабатываются различные рейтинги отраслевой инвестиционной привлекательности. По иностранным инвестициям наиболее привлекательные отрасли российской экономики: нефтегазодобыча, электроэнергетика, связь, металлургия.

3. Внутрикорпоративная инвестиционная привлекательность.

С экономической точки зрения инвестиционная привлекательность определяется как внутренними характеристика ми инновации (доходность инвестиций, срок реализации проекта и др.), так и характеристиками фирмы (стратегия, финансы, имидж …).

В условиях структурных преобразований, характерных для экономик переходного периода, в России в лучшем финансово-хозяйственном положении оказались организации, сумевшие оперативно сменить свой рыночный сегмент в соответствии с изменившимся спросом. Например, кризисное снижение спроса на большегрузные автомобили было вовремя предсказано руководством АО «ГАЗ» и не замечено высшим менеджментом АМО «ЗИЛ». В результате горьковские автозаводцы вышли на новый сегмент рынка с новой популярной моделью микрогрузовика («Газель») и сохранили свою платежеспособность. Московские автозаводцы продолжали выпускать большегрузные автомобили, которые не находили спроса. Смена рыночного сегмента произошла на 4 года позже, конкурентное преимущество было утеряно. А финансовое положение АМО «ЗИЛ» к середине 1997 г. подпадало под критерии принятия решения о банкротстве.

Существенным внеэкономическим фактором, определяющим привлекательность инновации для инвестора, является имидж и репутация инноватора. Тяжелое машиностроение в России считается одной из самых непривлекательных для инвестиций отраслей. Однако высокий финансовый авторитет компании «Биопроцесс» — финансового консультанта и управляющего холдинга АО «Уралмаш» - обеспечил приток достаточного капитала для проведения крупномасштабной реорганизации этого гиганта российской тяжелой промышленности. И в настоящее время группа предприятий «Уралмаш», сохранив отраслевую принадлежность, имеет вполне удовлетворительную структуру баланса и финансовые показатели.

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

Эффективность проекта может быть разной (исходя из особенностей инновации): техническая, технологическая, экологическая, социальная, организационная эффективность. Наряду с техническими критериями выбора инновации инвесторы предъявляют экономические ограничения на инновационные процессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, который инвесторы учитывают при принятии решений о финансировании инновации, является также период, в течение которого будут возмещены понесенные расходы, а также период, необходимый для получения расчетной прибыли.

2 задачи мен-ра: 1. Оценка 1 проекта (эффективность /риск) 2. формирование портфеля ИП. Принятие решений осложняется многими факторами: вид инвестиции, стоимость ИП, множественность проектов, ограниченность ресурсов, риск связанный с проектом.

I. Анализ 1 ИП.

Финансовая состоятельность ИП. Баланс СFн + CFi>=0.

В основе оценки эффективности ИП лежит сравнение будущих денежных поступлений и предполагаемых инвестиций.

CF1 CF2 CFn

0_____1___ 2_____…___n________ t

IC

Ден. Потоки после уплаты налогов / Прирост

1) IC- Денежные выплаты (прирост чистых инвестиций) – организация дела, кап.затраты.

Не учитывает прошлое.

Учитывает альтернативные затраты (Например, использование в проекте здания которое м.б. продано за 1 млн.р.).

Учитывает экономию по налогу на прибыль при реализации замещаемых активов с убытками.

Pн =56 (Pc=1 BVс=6 -> Убыток=5 -> Экономия для большого предприятия 0,3*5=0,15)

Либо убыток распределяется во времени, при отсутствии предприятия

Учитывает прирост собственных оборотных средств (+ d ФЭП). 4,15

IC =57-1-0,15+4,15=60. Потребность в материалах внутри производственного цикла полностью обеспечивается кредитом поставщиков. Дебиторская задолженность составляет 15 дней. dФЭП = dM+100/24–dM = 4,15

Виды CF и ИП: простые и сложные.

Сложные–распределение IC во времени (дозакупка оборудования, экология, демонтаж оборудования). 1) IC=ICi /(1+r) 2) IC=ICi /(1+rf) 3) IC=ICi /(1+i).

2) Прирост выгод

dCFi - Прирост чистых денежных поступлений за i-год от реализации проекта.

CFоi - основная (операционная) от реализации продукции = dNP+dD-dM-dAR+dAP=

dNPi+dDi-dФЭПi.

dNP – может учитывть убытки прошлых лет.

dФЭПi =(dM+dAR-dAP)=0 При

CFиi - прочая (инвестиционная) деятельность– от реализации имущества ИП; от размещения средств в ЦБ.

Не учитывается: CFф – фин. деятельность - внешнее финансирование ИП (уставный капитал) и выплата дивидендов.

Если для реализации инновационного проекта привлекается кредит, то единовременные затраты (капитальные вложения) в сумме кредита учитываются в момент погашения основной задолженности. При этом амортизация начисляется на всю стоимость основных средств (независимо от срока погашения кредита) по первоначальной стоимости.

3) жизненный цикл проекта (момент окончания n)

min (ЖЦ продукции на рынке, срок амортизации инвестиций – оборудования)

4) dCfn - высвобождение капитала

+ Продажа имущества - Экологические Затраты - Налоги (- dФЭП).

Финансовая состоятельность ИП. Для каждого периода СFн+ CFi>=0.

Проект эффективен если доходность проекта больше стоимости капитала, которым финансируется проект. Методы (показатели): делятся на две группы:

1) основанные на учетных оценках. 2) основанные на дисконтир. оценках

1) Методы (критерии, показатели) не учитывающие фактор времени:

1.1. Критерий себестоимости

1.2. Бухгалтерская рентабельность

1.3. Окупаемость

1.1. Критерий себестоимости – экономия расходов.

Решения по замене оборудования

а) Постоянный объем пр-ва (экономия на экспл. расходах)

Т=5лет Экспл. затраты (Эл.эн., обсл.), год: Cc =10 Cн= 3. Рыночная стоимость Pc=20, Pн=50

dC = Сс – Сн = 10+20/5 - (3 + 50/5) = 1 млн.р. экономии (прибыли)

Но рентабельность r = 1 / (50-20) = 1/30 = 3,3%. Маловато, а если учесть налоги …

б) Возрастающий объем пр-ва (экономия на экспл.расходах на ед.)

Объем пр-ва Qc=10 млн.ед. Qн=26 млн.ед.

ACс = 10/10 =1р. (экспл. расходы без стоимости материалов)

ACн = Cн+ IC/n + IC * Rmin /Q = (3+50/5+50*0,1)/26 = 0,5р. < ACс

Не учитывается прирост прибыли от продаж.

Достоинство – Простота.

Недостатки – Приближенность, Нельзя сравнивать проекты.

1.2. Критерий рентабельности

R1 = CF / IC *100, %, CF –средняя годовая величина операционного CF.

R2 = NP / ((IC+RV):2) *100, % RV – остаточная стоимость инвестиций.

(IC + RV)/2 - среднегод. величина инвестиций.

Сравнивается с величиной рентабельности капитала (ROA).

Достоинство – Простота.

Недостатки – Приближенность. Трудности выбора норматива для сравнения (задает предприятие). Нельзя сравнивать разные проекты.

1.3. Окупаемость

Период окупаемости Tp

CFi (i=1,Tp) =IC

CF =const: Tp =IC / CF, CF =const

CF!=const: (Приближенный метод)

Tp =Tц+(IC- CFi Tц) / CF (Tц+1), Tц – целые годы.

-100 50 40 20 Tp = 2 + (100-90) / 20 = 2,5 года.

Достоинство – Простота. Пригодность для различных условий (стран)

Целям эффективности (больше- ликвидности),

Недостатки – Приближенность (Не учитыв. Фактор времени). Трудности выбора норматива для сравнения (задает предприятие), Не соотв.

Не учитывает ДП за пределами окупаемости

-100 50 50 20 -100 50 50 10

2) Показатели, основанные на экономических оценках (учитывающие фактор времени):

См. Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (Утверждены Госстроем РФ, Минэкономики РФ, Минфином РФ, Госкомпромом РФ № 7-12/47 от 31.03.94).

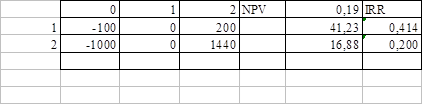

2.1 Чистый приведенный доход (NPV)

NPV = = PVп - IC.

PVп - тек. стоимость поступлений.

Правило - NPV >=0.

r- ставка дисконтир. – норма прибыли, требуемая инвестором на вложенный капитал

или средневзвешенная стоимость капитала, которым финансируется проект.

Норма прибыли при финансировании инновационных проектов

Как инвестор, так и инноватор при принятии решения о реализации нововведения сталкиваются с проблемой определения нижней границы доходности инвестиций, в качестве которой, как правило, выступает норма прибыли. Норма прибыли определяется инноватором и инвестором с разных точек зрения. Организация, реализующая нововведение, исходит из внутренних ограничений, к которым в первую очередь относятся цена капитала, внутренние потребности производства (объем необходимых собственных средств для реализации производственных, технических, социальных программ), а также внешние факторы, к которым относится ставка банковских депозитов, цена привлеченного капитала, условия отраслевой и межотраслевой конкуренции.

Руководство компании-инноватора сталкивается, как минимум, с одной альтернативой инвестиций - вложить временно свободные средства в банковские депозиты или государственные ценные бумаги, получая гарантированный доход без дополнительной высокорисковой деятельности. Поэтому доходность инновационных проектов должна превосходить ставку по банковским депозитам и доходность предъявленных к погашению государственных ценных бумаг.

Устанавливая норму прибыли по средним значениям рентабельности (см. табл.), ее, как правило, соизмеряют с масштабами производства.

Доходность компаний по некоторым отраслям экономики (по материалам СМИ)

| Отрасль | США | Япония | Страны Европы | |||

| Число компаний | Доходность, % | Число компаний | Доходность, % | Число компаний | Доход- ность, % | |

| Компьютерные услуги и программное обеспечение | 21,2 | 4,9 | 23,1 | |||

| Средства связи | 19,1 | 9,0 | 15,5 | |||

| Электроника | 17,7 | 5,4 | 16,5 | |||

| Многоотраслевое химическое производство | 17,7 | 3,3 | 13,7 | |||

| Издательское дело, включая газеты | 13,9 | 8,4 | 27,9 | |||

| Электротехническая промышленность | 12,7 | 4,0 | 11,2 | |||

| Машины и оборудование | 12,2 | 4,3 | 12,4 | |||

| Автомобилестроение | 10,5 | 7,6 | 6,7 | |||

| Коммерческие банки | 8,8 | 2,6 | 19,6 | |||

| Финансовые учреждения | 7,5 | 4,8 | 4,8 |

Норма прибыли для инвестора

Внешний инвестор, определяя норму прибыли инновационного проекта, руководствуется альтернативными вложениями средств. При этом соизмеряется риск вложений и их доходность: как правило, инвестиции с меньшим риском приносят инвестору меньший доход. Поэтому принятие решения о финансировании инновации инвестор согласует со своей финансовой стратегией (склонность к риску, отвращение к риску). Риск инвестиций в финансовые инструменты оценивают финансовые менеджеры. Инвесторы, принявшие решение о финансировании инновационных проектов, уровень риска закладывают как надбавку к норме прибыли (см. табл. 6.3).

Методы (подходы) к оценке r: 1) безрисковая ставка + премия за риск

2) WACC [ + премия за риск]

3) Методы аналогов (сравнения)

доходность аналогичных (схожих) проектов. Сложно для инновационных проектов.

1) r=rf + rr.

rf - безрисковая ставка. чистая доходность альтернативных проектов вложения финансовых средств

rr – премия за риск проекта (требуемая норма прибыли для компенсации риска). Если инвестор необоснованно много требует, то проект становится убыточным, а если мало – прибыльным. Субъективность мешает. Поэтому требуются методы обоснования ставки дисконтирования (наиболее сложная задача).

2) метод WACC фирмы (капитала проекта) r = WACC.

Цена капитала определяет нижнюю границу доходности инновационного проекта — норму прибыли на инновацию.

WACC = dE * rЕ + dL * rL

di - доля i-источника в капитале фирмы.

rE - стоимость собственных средств (ROE).

(Другие методы обоснования rE: ф.Гордона, метод «CAPM», метод кумулятивного наращения).

rL - стоимость заемных средств на посленал. основе (с учетом налоговой экономии) rкр*(1-tп).

rl=(Ic*(1-tп)+Iп)/L.

Пример. Эмиссия акций 3 млн. долл. c требуемым дивидендом 20%. Долгосрочный кредит 2 млн. долл. (ставка 10%), беспроцентный кредит 1 млн. tп = 0,3.

rЕ = DIV/E = 0,6/3 = 0,2 = 20%.

rL = 0,2* (1-0,3) /(2+1) = 0,047= 4,7%

WACC = 3/6* 20 % + 3/6 * 4,7% = 12,4 %.

Достоинство – простота, недостаток не учтен фактор риска, при отличии проекта от фирмы.

Иногда – расчет WACC по капиталу проекта.

3) r = WACC + премия за риск.

Таблица 6.3 Требования к норме прибыли для различных групп инвестиций

| № п/п | Группы инвестиций | Требуемая норма прибыли | |

| Замещающие инвестиции - категория I (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию) | Цена капитала | ||

| Замещающие инвестиции - категория II (новые машины или оборудование, транспортные средства и т. п., которые будут выполнять функции, аналогичные замещаемому оборудованию, но являются технологически более совершенными, для их обслуживания требуются специалисты более высокой квалификации, организация производства требует других решений) | Цена | капитала + 3% | |

| Замещающие инвестиции - категория III (новые мощности вспомогательного производства: склады, здания, которые замещают старые аналоги; а также заводы, размещаемые на новой площадке) | Цена | капитала + 6% | |

| Новые инвестиции - категория I (новые мощности или связанное оборудование, с помощью которого будут производиться ранее выпускавшиеся продукты) | Цена | капитала + 5% | |

| Новые инвестиции - категория III (новые мощности или машины, которые тесно связаны с действующим оборудованием) | Цена | капитала + 8% | |

| Новые инвестиции - категория II (новые мощности и машины или поглощение и приобретение других фирм, которые не связаны с действующим технологическим процессом) | Цена капитала + 15% | ||

| Инвестиции в научно-исследовательские работы - категория I (прикладные НИР, направленные на определенные специфические цели) | Цена | капитала +10% | |

| Инвестиции в научно-исследовательские работы - категория II (фундаментальные НИР, цели которых точно не определены и результат заранее неизвестен) | Цена | капитала +20% |

Фактор инфляции. Если CF=CFр (сегодн. цены)->r=rр - реальная ставка.

Если CF=CFн (будущие цены- фьючерсные контракты, неравномерность инфл.)

CFн=CFр*(1+i). CFн/(1+rн).

Свойства NPV. Абсолютный показатель: (+) прирост эк. потенциала (стоимости) фирмы.

(-+) абс.показатель это затрудняет сравнение различных проектов (NPV1=NPV2).

(+) Аддитивность. Анализ портфеля ИП.

Наиб. часто используемый параметр (после 70гг.).

2.2. Индекс рентабельности (прибыльности) ИП: PI = PVп / IC. PI>1.

(+) Относительный показатель

(+) сопоставление проектов, имеющих одинаковый NPV.

2.2.1 Показатель среднегодовой рентабельности соответствует показателю Return of Investment (ROI). Среднегодовая рентабельность (R) инвестиций. Рентабельность проекта (среднегодовая рентабельность инвестиций) является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит каждый вложенный в проект рубль инвестиций, его удобно использовать при сравнении альтернатив инвестиций:

R= ((PI-1) / n) * 100, %, n – длительность проекта.

R - выше доходности безрисковых вложений.

2.3. Период окупаемости TP (Payback Period). Время, за которое денежные поступления перекрывают инвестиции. CFi /(1+r)i = IC.

Математически срок окупаемости находится при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (X), при этом значение ЧДД принимается равным 0 (дисконтированный доход равен или покрыл дисконтированные затраты:

Однако на практике применяют метод приблизительной оценки срока окупаемости. (TP):

TP = t – ДД- / (ДД- - ДД+). t — последний период реализации проекта, при котором разность накопленного дисконтированного до хода и дисконтированных затрат принимает отрицательное значение;

ДД_— последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат; ДД+ - первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

NPV TP >t

При равномерных поступлений СF= CFi =const TP= IC/CF, лет.

Свойства: (+) Простота оценки.

(-) Не обладает свойством аддитивности.

Приоритет - решение проблем ликвидности, а не эффективности. Совместно с др. критериями.

Финансирование E и L -> разные PBP? Эконом. издержки на собственный капитал.

2.4. Внутренняя норма доходности (рентабельности) IRR.

Ставка дисконтирования NPV(r= IRR)=0.

Максимальная стоимость привлекаемых для финансирования

проекта ресурсов. r<IRR (NPV>0, PI >1). т.е. СК r < предельной.

Финансир. за счет кредитов, то IRR показывает верхнюю допустимую границу банковской ставки, превышение которой делает проект убыточным.

-10 +12 IRR=20%. Доходность в случае реинвестирования под IRR.

-10 +2 +12 IRR=20%

IRR – ставка сложного процента, уравнивающая будущие поступления и инвестиции (аналог YTM для облигаций). Т.е. чем больше IRR, тем выше скорость наращения будущих поступлений относительно инвестиций.

Разница (IRR–r) запас прочности проекта, т.к. IRR – может снижаться из-за снижения денежных потоков.

Свойства:

(+) Предел. граница цены источников фин. - Простота для инвестора (на первом этапе не нужно обоснования R)

(+) оценка риска. Проект с большим IRR – большую финансовую гибкость в источниках финансирования.

(-) сложность выбора из альтернативных проектов (особенно при большой разнице CF).

(-) не отвечает критерию максим. стоимости

Однако на практике применяют метод приблизительной оценки внутренней нормы доходности. Для этого проводится ряд вычислений ЧДД с постепенным увеличением дисконта по тех пор, пока ЧДД не станет отрицательным. Затем рассчитывается приближенное значение ВНД по формуле:

Интерполяция IRR = r1 + (NPV1 / (NPV1-NPV2)) * (r2-r1).

(r2-r1) < 1-2%

Задача

Стоимость оборудования 75 млн руб. (оборудование приобретается в кредит с погашением основного долга ежеквартальными платежами в течение 9 месяцев, кредитная ставка 16% годовых). Амортизация начисляется из расчета 25% в год. Арендная плата 3 млн руб. в месяц. Косвенные расходы 6 млн руб. в месяц. Определите устойчивость/чувствительность инновационного проекта к изменению стоимости оборудования. Рассчитайте срок окупаемости инновационного проекта при дисконте 17%. Срок реализации проекта 18 месяцев.

Определите устойчивость/чувствительность проекта к изменению срока его реализации.

Определите устойчивость/чувствительность проекта к изменению объема реализации.

Определите устойчивость/чувствительность проекта к изменению цены привлеченного капитала, если уровень инфляции, принятый при расчете дисконта, составил 8%, а премия за риск — 2%.

3. Найдите точку безубыточности для инновационного проекта, предусматривающего введение в эксплуатацию станции мобильной связи емкостью 5000 абонентов, стоимостью 3 млн евро, срок эксплуатации 10 лет. Абонентная плата за пользование телефоном 15 евро в месяц. Для обслуживания станции предусмотрен работа: 6 дежурных техников-операторов (оклад 800 евро в месяц) и уборщицы (оклад 200 евро в месяц). Потребление электроэнергии при полной загрузке станции составляет 10 тыс.евро в мес. Ставка налога на прибыль 30%.

АНАЛИЗ ПОРТФЕЛЯ инвестиционных проектов

Инвестиционный Портфель. Цели портфеля.

Проекты А и В:

- Взаимоисключающие (несовместимые, альтернативные) mutually exclusive project

- Взаимодополняющие (совместные, зависимые) dependent (contingent) project

- Независимые (independent)

1. Сравнение альтернативных проектов А и В: Какой из них лучше?

NPV А > NPV В

IRR А < IRR В

Причины: различия в инвестициях, ДП, сроках.

Выбор критерия зависит от целей фирмы. Крупные фирмы – NPV, Малые IRR.

1.1. Различия в инвестициях

1.2. Различия в денежных потоках

NPV(r). т. Фишера (безразличия)

NPV - критерий

Проекты не имеющие IRR (NPV>0)

CF: 50 –150 140

0 33 -27 (см. пример)

-60 45 45

60 -18 -82 (1-2) NPV=11,94, т.е. проект 1 лучше?

1.3. Различие в сроках проектов

Приведение к одному периоду и расчет NPV суммарного проекта.

Продолжение проектов до даты окончания (повторение проектов) либо реинвестирование по ставке.

к- повторений, j - повторение NPV1 = NPV j /(1+r)n*j, j=0,k

Пример. Проекты А и В.

NPVa= 10 млн.руб. (2года), NPVb=15 млн. руб. (3 года.) r=20%

2 повторения А и 2 повтороения В

NPV3a = 10+10*1,2–2+10*1,2–4 = 21,7млн. руб.

NPV2b = 15+15*1,2–3 = 23,6 млн.руб.

-> Выбор b. Но риск b (производственный- моральный износ)–выше.

NPV имеет преимущество перед IRR, но является более сложным показателем.

2. Взаимодополняющие (совместные)

Объединение проектов. A+B.

Покупка станка + расширение (модернизация) площадей

Задача рационирования капитала.

Ограничение ресурсов, отсутствие взаимоискл. проектов и возможность дробления.

Критерии: IRR>r, Индекс прибыльности (PI),

Пример. П. имеет 5 проектов. Проект 5 – Фин. рынок (рентабельность 10%).

Бюджетное ограничение– 1 млрд. руб. Невозможность дробления.

1 2 3 4 5

IC 450 350 300 200 -

NPV 112 105 66 40

PI 1,25 1,3 1,22 1,2 1,1

Проект 2 1 3 (-) 4 5

Нак. Сумма (IC) 350 800 1100 1000

NPV 2+1+4

Возможность дробления проектов. NPV 2+1+ часть 3

Бюджет =500 2+5=105+15 или 1+5=112+5

-> Бюджетные ограничения снижают эффективность портфеля и неоптимальной инвестиционную политику. Бюджетные ограничения подразделению –как правило задаются сверху.

Актуализация (мониторинг) проекта (Перар)

Текущий мониторинг в процессе выполнения.

Анализ отклонений и переоценка показателей эффективности.

Контроль проекта. (В-Х2, 468). Завершающий аудит (post completion audit)

Причины:

- Улучшение качества планирования, в т.ч. др. проектов. На ошибках учатся (качество будущих решений)

- Получение доп. информации и опыта (нематериальные активы), которые имеет стоимость.

- Психологическое влияние на менеджмент

(+ отказ от сомнительных проектов; - отказ от риска)

БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ ИП

Экономическая – инвестор. Бюджетная эффективность – с т. зрения бюджета Социальная – с т. зрения общества (благосостояние инвестора, усиление государства, экономический рост, занятость).

Бюджетная эффективность – Фед/ Регион/ Мун

Регион. эффективность (Тер, прил. 5).

Доходы- расходы СFб = СF+- CF-

Доходы (CF+):

1. Налоги в бюджет и внебюдж. фонды

2. Снижение расходов (выплат безработным)

3. Рост стоимости имущества (капитала) в собственности

4. Косвенный социальный эффект

Расходы (CF-):

1. Прямое финансирование (деньги, активы)

2. Льготные кредиты

3. Налоговые льготы

4. Гарантии бюджета

5. Расходы по лоббированию проекта (протекционизм)

NPVб = CFб / (1+r)i

NPVб >0

r- безрисковая