Содержание

Введение…………………………………………………………………………...3

1.Теоретические аспекты планирования цен на продукцию предприятия……………………………………………………………………5-23

1.1.Сущность цены как экономической категории…………………………….5

1.2.Ценообразование как фактор конкурентоспособности предприятия….......................................................................................................11

1.3.Методы планирования цен на продукцию предприятия……………………………………………………………………...18

2.Планирование цен продукции на предприятии ОАО «Молоко Бурятии»…………………………………………………………………….23-41

2.1.Краткая характеристика деятельности предприятия. Основные технико-экономические показатели……………………………………………………...23

2.2.Анализ факторов, влияющих на ценообразование………………………..30

2.3.Методика планирования цен на продукцию предприятия……………………………………………………………………...36

2.4.Планирование стратегий ценообразования предприятия……………………………………………………………………...39

Заключение……………………………………………………………………….42

Список использованной литературы…………………………………………...44

Введение

Планирование цен на продукцию - одна из важных и актуальных тем на сегодняшний день. На основе исследований факторов, влияющих не только на ценовую политику предприятия, но и на его деятельность в целом, обеспечиваются выбор направления в ценообразовании, подходах к определению цен на изделия, оказываемых услугах с целью увеличения объемов реализации товарооборота, повышении производства, укреплении рыночных позиций предприятия.

Цена оказывает непосредственное воздействие на производство, распределение, обмен и потребление. В условиях рынка ценообразование представляет собой процесс, подверженный воздействию многих факторов.

Сущность планирования цены заключается в том, что предприятие должно стремиться спрогнозировать такой уровень цен, который обеспечивал бы максимальный объем дохода при оптимальном объеме выпуска продукции и достигнутом уровне издержек производства.

Планирование цены является этапом процесса планирования продаж. От цены зависит уровень объема продаж, а значит, и выручка от реализации. Чем больше величина выручки от реализации, тем большую величину прибыли получит предприятие. Следовательно, цена влияет на способность предприятия занять и удерживать определенную нишу рынка и его конкурентоспособность. Кроме этого цена влияет на способность предприятия поддерживать непрерывную деятельность в заданном объеме, вносить платежи в бюджеты различных уровней и осуществлять инновации.

Объектом исследования является ОАО «Молоко Бурятии» - предприятие по переработке молока, производству молочной и кисломолочной продукции, включая напитки.

Цель курсовой работы - исследование планирования цен на продукцию.

Для достижения поставленной цели были определены следующие задачи:

- рассмотреть теоретические основы планирования цен на продукцию предприятия;

- рассмотреть краткую характеристику деятельности предприятия и динамику основных технико-экономических показателей;

- провести анализ фактов влияющих на ценообразование

- рассмотреть методику разработки планирования цен на продукцию предприятия;

Структура курсовой работы состоит из введения, двух глав, заключения и списка использованной литературы.

1.Теоретические аспекты планирования цен на продукцию предприятия

Сущность цены как экономической категории

Цены и ценообразование являются одним из ключевых элементов рыночной экономики. Цена — сложная экономическая категория. В ней пересекаются практически все основные проблемы развития экономики, общества в целом. В первую очередь это относится к производству и реализации товаров, формированию их стоимости, к созданию, распределению и использованию валового внутреннего продукта (ВВП) и национального дохода. Существует два подхода к определению теории цены. По мнению сторонников одного из них, цена товара выражает его стоимость. Сторонники другой теории считают, что цена товара представляет собой сумму денег, которую покупатель готов заплатить за товар определенной полезности. Отсюда цена — денежное выражение стоимости товара.

Цена является важнейшим фактором, определяющим объем продаж и выручку от реализации продукции. Поэтому планирование объема продаж включает этап планирования цены. При установлении цен предприятие должно стремится к такому их уровню, который бы обеспечивал максимальный объем дохода при оптимальном объеме выпуска продукции и достигнутом уровне издержек производства. Цена на товар в условиях рынка складывается под влиянием спроса и предложения. Однако это не исключает участия государства в регулировании цен.[1]

Государственные органы в зависимости от сложившейся хозяйственной ситуации могут регулировать и регулируют цены только на ограниченный круг товаров и услуг.

В отношении подавляющего большинства товаров, производимых субъектами хозяйствования, государство определяет также общие правила и принципы ценообразования, в ряде случаев устанавливает предельные уровни рентабельности или цен и таким образом осуществляет свои управляющие функции. Однако государственные органы не устанавливают по большинству товаров конкретные цены на изделия, изготовляемые различными собственниками.

Таким образом, предприятия или фирмы реализуют свои товары и услуги, как правило, по ценам и тарифам, установленным самостоятельно или на договорной основе, и только в отдельных случаях, предусмотренных законодательными актами,— по государственным ценам.

Государственное регулирование цен касается продукции предприятий, занимающих монопольное положение на рынке товаров, а также товаров и услуг, определяющих масштаб цен в экономике и социальную защищенность отдельных категорий граждан.[2]

Функция цены является внешним проявлением ее внутреннего содержания. К функциям цены может быть отнесено только то, что характерно для каждой конкретной цены без исключения.

Наиболее распространенными являются следующие функции цены:

1. Учетная функция заключается в формировании расходов на изготовлении продукции, товара, услуги и обеспечивает ее реализацию с необходимым и достаточным размером прибыли.

В условиях свободного ценообразования соотношения цены и расходов на производство продукции существенно различаются, так как ценность продукции определяется на рынке по принципу спрос - рождает предложение.

В случае ограничения цены государством расходы и норма прибыли устанавливаются в соответствии с нормативными правовыми актами.

Учетная функция цены включает:

- учет расходов;

- учет прибыли;

- учет уровня рентабельности;

- учет производительности труда;

- учет объема капитальных вложений;

- учет объема товарооборота;

- учет валового внутреннего продукта;

- учет объема реализации;

- учет фондооборота.

2. Стимулирующая функция проявляется в воздействии на производство и потребление продукции, товаров, услуг. Она направлена на:

- сокращение расходов;

- экономия расходов;

- увеличение прибыли;

- повышение качества;

- научно-технический прогресс;

- изменение структуры спроса;

- изменение структуры предложения;

- производство конкурентоспособных товаров.

Являясь мощным двигателем в производстве и реализации продукции, цена фактически определяет возможность существования бизнеса. Через цену закладываются инвестиционные составляющие, развитие и расширение производства или, наоборот, отказ от устаревшей или не пользующейся спросом продукции. Включенная в цену товара прибыль по сути является тем мощным стимулятором, который заставляет предпринимателя открывать или продолжать начатое дело.

3. Распределительная функция заключается в распределении и перераспределении дохода между:

- отраслями экономики;

- регионами;

- социальными группами населения;

- фондами накопления и потребления;

- формами собственности.

Государство, защищая интересы малоимущих и незащищенных слоев населения, через акцизы на отдельные группы товаров, налоги на добавленную стоимость перераспределяет денежные доходы бюджета для решения социальных вопросов.

4. Функция сбалансирования спроса и предложения состоит в осуществлении под воздействием конкуренции, законов спроса и предложения взаимосвязи между производством (продажей) и потреблением (покупкой).

Сбалансированность спроса и предложения означает, что повышение цен может происходить только в результате повышения качества и расширения ассортимента товаров.

5. Функция цены как критерия рационального размещения производства заключается в использовании механизма цен для осуществления перетока капитала в виды деятельности, обеспечивающие наиболее высокий уровень рентабельности. Это достигается за счет проведения маркетинговых исследований, включающих изучение:

- рынка производства;

- ранка сбыта;

- розничных цен;

- платежеспособности населения.

6. Измерительная и соизмерительная функции состоят в суммировании расходов, затраченных на производство и реализацию продукции, товаров, услуг, и отражает в условиях рынка их полезность.[3]

В зависимости от обслуживаемого оборота все цены подразделяются на отпускные цены предприятия, оптовые и розничные.

Отпускная цена предприятия – это цена, по которой предприятие реализует продукцию потребителям. Она включает издержки производства и реализации продукции (полную себестоимость), прибыль предприятия, налог на добавленную стоимость и акцизы.

Оптовая цена – это цена, по которой оптово-сбытовые посредники отпускают товар розничной торговой сети и иным потребителям. Она состоит из отпускной цены предприятия и сбытовых наценок оптовых фирм и призвана покрыть их издержки по продвижению продукции до потребителя и обеспечить рентабельную работу.

Розничная цена – это цена, по которой розничные торговые фирмы реализуют продукцию населению и фирмам. Она включает оптовую цену (отпускную цену предприятия, если товар был закуплен непосредственно у изготовителя) и торговых накидок розничных торговых фирм.[4]

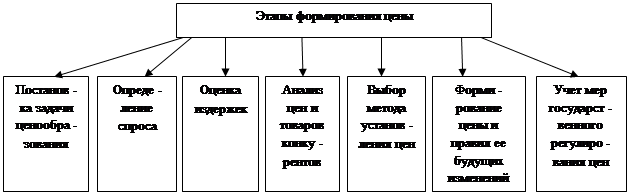

В рыночной экономике процесс формирования цены включает ряд этапов, который представлен на рис. 1.

Рисунок 1 Формирование цены

1 этап. Постановка задачи ценообразования. Экономист предприятия должен ответить на вопрос: чего желательно добиться с помощью политики цен на товары (работы, услуги)? Например, предприятие хотело бы с помощью цены: увеличить объемы продаж; захватить рынок; достичь стабильности ассортимента выпускаемой продукции; снизить издержки производства; повысить качество продукции и т.п.

2 этап. Определение спроса на продукцию (товары, работы, услуги). Определяется не емкость рынка, а объемы продажи товаров при различных уровнях цен.

3 этап. Оценка издержек, которая включает поиск путей снижения себестоимости продукции (работ, услуг) за счет различных организационно-технических и экономических мероприятий.

4 этап. Проведение анализа цен и товаров конкурентов — один из сложных этапов, поскольку вопросы ценообразования на предприятии — коммерческая тайна. Этот раздел преследует конкретную цель: определить так называемую цену безразличия (цену, при которой покупателю безразлично, чей товар покупать). Определив эту цену, предприятие отталкивается от нее и решает, что и как сделать, чтобы покупатель преодолел это безразличие за счет качества продукции, расширения службы сервиса, удлинения срока гарантийного обслуживания, изменения условий платежа и т. п.

5 этап. Выбор метода установления цен. Существует ряд методов установления цен, то есть способов формирования цен на различные товары (работы, услуги). В настоящее время применяют в основном следующие стратегии цен:

- низких издержек производства и сбыта;

- уникальности характеристик товара (продукции);

- смешанную (из двух предыдущих подходов);

- приспособления;

- затратно-маркетинговую.

6 этап. Установление окончательных размеров цен и правил ее будущих изменений. Этот этап формирования цен должен решить две задачи:

1) создать собственную систему скидок для покупателей и научиться ею пользоваться;

2) определить механизм корректировки цен в будущем с учетом стадий жизни товара и инфляционных процессов.

Важнейшая задача маркетинговых и финансовых служб — это создание системы скидок, установление целесообразности их предоставления покупателям и определение воздействия скидок на сбытовую политику предприятия.

При предоставлении скидок необходимо обязательно рассчитать дополнительный объем продаж, чтобы не произошло снижения дохода предприятия из-за предоставления скидок. Предприятие должно учитывать емкость рынка, производственные возможности предприятия, покупную способность населения, регион и т. д.

Этап 7. Учет мер государственного регулирования цен. Во многих странах широко применяются различные меры государственного регулирования уровня цен и динамики их изменения. Поэтому предприятию необходимо предопределять меры, которые могут принять государственные органы по регулированию цены, и подсчитать, как они могут повлиять на цены предприятия.[5]

Таким образом, основные правила коммерческого ценообразования следующие:

-изменение цены требует учета двух ситуаций: реакции конкурентов и реакции покупателей;

- цена не может быть выше экономической ценности товара для покупателя. Повышение цен может привести к тому, что клиенты уйдут к конкуренту или найдут заменитель товара. Без анализа соотношения «затраты – цена – объем продаж» коммерческое ценообразование невозможно.