Одной из центральных проблем взаимоотношений рынка и государства является внешняя торговля продовольствием и ее связь с сельскохозяйственным производством и внутренней аграрной политикой.

Основой аграрного протекционизма служат несколько политических и экономических принципов:

продовольственная безопасность, то есть гарантирование высокого уровня самообеспечения продовольствием;

социальная стабильность общества, с поддержанием существования в нормальных условиях весьма значительной части населения в сельских районах;

поддержание платежного баланса за счет лучшего внешнеторгового баланса по продовольствию.

По расчетам Международного института продовольственной политики, рост производства сельскохозяйственной продукции на 1% обеспечивает на 2,3% рост всей экономики. (8)

В развитых странах в качестве основного регулятора молочного производства выступает государство. Механизм такого государственного регулирования цен заключается, прежде всего, в товарной интервенции и прямых государственных выплатах для поддержания нижнего уровня цен для обеспечения условий процесса воспроизводства в молочном хозяйстве. Такой дорогостоящий механизм поддержания цен поглощает более половины бюджета Европейского Союза, составляет около 160 млрд. долларов США.

В странах ЕЭС на высоком уровне установлены целевые цены, гарантирующие средним и крупным фермерам определенный уровень дохода.

В тесной увязке с ними устанавливаются пороговые цены для импортируемых продуктов и экспортные субсидии для экспортируемых. Функцию минимальных цен выполняют цены вмешательства (интервенционные), по которым продукцию у фермеров закупают государственные закупочные организации.

В ЕЭС и США целевые цены снижаются на 1-2 % в год, что служит стимулом для повышения эффективности производства. Целевые цены меняются в течение года и дифференцированы по качеству продукции. (11)

Доля сельского хозяйства в розничных ценах на молоко составляет около 40%, а по большинству продуктов - 20-35%. В США осуществляются крупные государственные заказы на покупку молока, а также реализуются специальные программы продовольственной помощи населению с низкими доходами. (11)

В ЕЭС используются государственные субсидии для поддержки пониженных потребительских цен на молоко, яйца, мясо птицы и некоторые другие продукты. Эти расходы составляют порядка 40% расходов ЕЭС на сельскохозяйственное регулирование. (11)

Цены на молоко и молочную продукцию в развитых странах обеспечивают приемлемый уровень доходов для производителей и приемлемый уровень цен для потребителей. Осуществляется это с помощью надбавок, прямых платежей, дифференциации целевых цен по качеству

Однако не все задачи по поддержке фермеров западных стран решаются с помощью цен. Помимо цен, в настоящее время достаточно широко используется механизм прямых платежей, различного рода надбавок, не связанных с ценой или количеством продукции. Этот механизм не зависит от затрат ресурсов или цен и не вызывает нежелательного в условиях перепроизводства воздействия на структуру предложения, но позволяет обеспечивать необходимый уровень доходности широкому кругу хозяйств.

По молоку в каждой стране существует национальная квота, которая, доводится до каждого производителя. Ее размер зависит от уровня производства в предыдущие годы. В случае превышения квоты устанавливаются дополнительные пошлины, порядок определения которых очень часто меняется.

Спрос на молоко и молочную продукцию малоэластичен, так как его потребление определяется двумя одновременно действующими факторами - физиологическими и экономическими, причем их действие мало совпадает.

С другой стороны, само молочное производство является малоэластичным в зависимости от цен и от конъюктуры рынка: нельзя быстро изменить объемы производства, в молочном подкомплексе требуется значительный период времени для приспособления к новому уровню цен, если в том же секторе будут меняться цены на средства производства.

Сезонность сельскохозяйственного производства и связанный с этим характер формирования затрат обуславливает необходимость предоставления сельскохозяйственным товаропроизводителям заемных средств.

Большую роль в финансировании сельскохозяйственного производства играет кредитование. В развитых странах фермерская кредитная задолженность составляет 80-90 % годового валового дохода. В США для помощи фермерам создана государственная система кредитования, предоставляющая фермерам кредит на льготных условиях - Система Фермерского Кредита (СФК). СФК специализируется на предоставлении краткосрочного производственного кредита на льготных условиях. Наряду с СФК льготное кредитование осуществляет Администрация по делам фермеров (АДФ). АДФ специализируется на кредитовании на срок от 1 до 7 лет под 4-5 % годовых. (11)

В ЕЭС лишь 25% фермерских хозяйств обходится без банковских кредитов, 40% хозяйств находятся в полной зависимости от привлечения заемных средств. В странах ЕЭС существует практика, при которой государство выплачивает за предприятие часть стоимости инвестиционного проекта. В ЕЭС сельскохозяйственные кооперативные банки предоставляют свои услуги фермерам на льготных условиях. Значительные средства фермеры получают от ипотечных банков под залог недвижимости. Процент за кредит в ипотечных банках составляет 4,5-6,5 %. В Нидерландах ставки сельскохозяйственного кредита составляют 5-7%, в ФРГ - 6-8,5% (льготный- 1%). Кредитование вложений банками, как правило, осуществляется при условии выделения 10-20 % средств фермерами. Государство играет большую роль в финансировании сельского хозяйства, оказывая помощь всем хозяйствам, но концентрируется она в высокоэффективных, крупных товарных хозяйствах, что естественно в рыночных условиях. (11)

В странах ЕС сельскому хозяйству оказывается дополнительная помощь: выплачиваются прямые дотации на 1 га сельхозугодий и 1 голову скота.

Государственное регулирование сельского хозяйства за рубежом - это сложный механизм, включающий инструменты воздействия на доходы фермеров, структуру сельскохозяйственного производства, аграрный рынок, социальную структуру села, межотраслевые и межхозяйственные отношения с целью создания стабильных экономических, правовых и социальных условий для развития сельского хозяйства, удовлетворение потребностей населения в качественных продуктах питания по социально-приемлемым ценам, охраны окружающей среды.

августа 2012 Россия вступила в ВТО, вот что говорит об этом Андрей Даниленко, председатель правления Национального союза производителей молока "Союзмолоко":

"Условия вступления России в ВТО для молочной отрасли согласовывались в 2005-2006 году, до того, как государство занялось развитием молочного животноводства. Принятые нами обязательства не соответствуют нынешней ситуации.

В итоге импорт сливочного масла увеличился на 80%, сыра и творога на 8%, молока на 14%. В целом мы уступили 20% нашего рынка молочных продуктов. В 2012 году доходы производителей молока снизились более чем на 10% по сравнению с 2011 годом.

Это неизбежно привело к сокращению объемов производства через сокращение либо кормления, либо стада. В результате по данным Росстата за январь-май падение производства произошло более чем на 5%. По мнению наших аналитиков, падение составило, скорее всего, более чем 10%. Снизились показатели по жиру и белку. Если пересчитывать выход продукции в сухом веществе, то падение производства может составлять ближе к 15%. (27)

Прошлогодняя засуха если и сказалась, то незначительно. В гораздо более тяжелом 2010 году падение составило всего 2%.

В наши самые лучшие годы рост производства молока составлял 2-3%. Падение на 10% невозможно восстановить даже за год. В результате мы имеем рост цен на сырое молоко более чем на 15% (приближается к 20%) от показателей прошлого года. Впервые летом нет избытка молока и традиционного снижения цен. Начинают повышать свои цены и импортеры.

Наши производители начинают экономить на качестве сырья, все чаще использовать заменители в виде пальмового масла. По результатам контрольной закупки в роддомах мы не обнаружили натуральных сливок ни в сливочном масле, ни в твороге. (26)

В молочном животноводстве уровень господдержки в реальном измерении упал. В Минсельхозе не рассматриваются никакие новые механизмы поддержки новых проектов. Сегодняшняя система дотаций на литр товарного молока (до 1 руб. на литр без учета регионального финансирования - "Финмаркет") сделана таким образом, что ее сложно получить, она имеет демотивирующий характер, а множество требований по выходу белка, жира, телят имеют еще и коррупционную составляющую.

Если пересчитать стоимость топлива, удобрений, административных барьеров, затрат на строительство, то при средней цене в России за литр сырого молока в 15 рублей мы имеем дельту в себестоимости по сравнению с зарубежными конкурентами в 5 рублей на литр.

Мы считаем, либо государство должно добавить 5 рублей на литр товарного реализованного молока, либо вводить налоговые льготы, льготы на удобрения, топливо. Любым образом нас надо довести до конкурентоспособного состояния.

Если не решить эти вопросы, то нас ждет увеличение цен на продукцию и снижение качества". (23)

Т.о. для более точного определения такой экономической категории как «рынок определенного вида продукции» на мой взгляд, его нужно рассматривать в рамках отдельно взятой страны или отдельно взятого региона, со своими особенностями и условиями развития.

Рынок молока и молочной продукции по моему представлению это система экономических отношений в каждом отдельно взятом регионе и в целом по стране, сфера товарного обращения и распределения сырья, готовой продукции между хозяйствующими субъектами агропродовольственного комплекса и торговли, формирующих предложение, спрос и цену.

Как показывает мировой опыт, рынок молока и молочной продукции не может эффективно функционировать без регулирования ее со стороны государства. Государственное регулирование агропромышленного сектора экономики путем всесторонней поддержки производителей является приоритетным направлением аграрной политики большинства развитых стран. При этом используется много экономических рычагов, действие которых создает благоприятную конъюнктуру для обеспечения устойчивого функционирования агропромышленного комплекса и формирования эффективной социально-производственной инфраструктуры в сельской местности. Ряд этих мер целесообразно использовать и в России на региональном уровне, в том числе и в Республике Бурятия. Членство в ВТО вытесняет российские продукты с рынка, качество падает, цены растут, жалуются производители молока. Аграрии требуют от правительства увеличить субсидии или дать налоговые льготы.

Глава 2. Состояние развития рынка молока и молочной продукции в Республике Бурятия

Анализ производства молочной продукции

Производство молока в Республике Бурятия сконцентрировано в хозяйствах населения (около 90% от общего объема производства), сельскохозяйственными организациями производится менее 6% молока.

В последние годы объем производства молока сельскохозяйственными организациями и малыми предприятиями снижается в связи с низкой рентабельностью производства, высокой степенью износа основных средств. По предварительным оценкам Территориального органа ФСГС по Республике Бурятия в 2010 г. производство молока увеличилось на 14%, преимущественно за счет хозяйств населения (таблица 1). (25)

Таблица 1. Производство молока за 2007-2010 гг.

| № | Категории хозяйств | Объем производства, тн | Темп роста, % | |||||

| Сельскохозяйственные организации | 98,3 | 84,4 | 103,3 | |||||

| Хозяйства населения | 106,2 | 102,4 | 114,8 | |||||

| К(Ф)Х и ИП | 114,9 | 95,6 | 114,0 | |||||

| Всего | 105,9 | 100,8 | 114,0 |

Около 80% произведенного молока потребляется в самих хозяйствах и лишь 20% поступает на рынок. Причинами столь низкого уровня поступления молока на рынок являются: во-первых, производство молока в домашних хозяйствах ориентировано на собственное потребление, а не на рынок, во-вторых, отсутствие возможности систематической поставки населением молока на рынок, сдачи в приемные пункты.

В 2009 г. снизилось производство молочной продукции перерабатывающими предприятиями, за текущий год объем производство сократился на 7 575 тонн (на 16,2%). При этом ежегодно увеличивается объем производства нежирной молочной продукции, по остальным видам отмечено снижение. (25)

Основными производителями молочной продукции в республике являются ОАО «Молоко» (занимаемая доля на региональном рынке 5,4%), ООО Молоко (4,9%), ООО «Бичурский маслозавод» (4,7%).

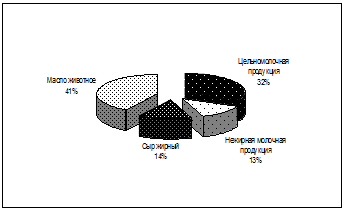

На фоне сокращения местного производства увеличивается ввоз молочной продукции в регион, соответственно растет доля ввозной продукции на рынке. В 2008 г. было ввезено 42500 тонн молочной продукции (в пересчете на молоко), доля ввозной молочной продукции на рынке Бурятии составляла 48,7%, в 2009 г. - 50 300 тонн (или 51,8% от реализованной продукции на рынке Бурятии). В 2010 ввоз продукции увеличился на 12-15% и составил 55 000 - 60 000 тонн. Структура ввоза молочной продукции в пересчете на молоко представлена на рисунке 1. (25)

Рис 1. Структура ввоза молочной продукции в Республику Бурятия (в пересчете на молоко)

Под влиянием роста благосостояния населения растет потребление молочной продукции, в особенности сыра, масла. Так рост потребления всех видов молочной продукции в 2010 г. составил 4%, среднедушевое потребление составило 260 кг.

В 2009 и 2010 годах рост цен на молочную продукции на рынке Республики Бурятия соответствовал уровню ИПЦ в регионе. Опережающий рост цен наблюдался на масло, цены на сыр, напротив, снижались.

Объем потребления молочной продукции в регионе в 2010 г. составил 250 тыс. тн в пересчете на молоко. Обеспеченность потребности населения (рассчитанной на основе рекомендованных РАМН норм потребления) составляет 66,7%, в т.ч. за счет местной продукции - 51,6%, ввозной продукции - 15%. Потребность населения в сыре обеспечена на 23,9%, в масле - 37,3%. Причиной столь низкого уровня обеспеченности является отсутствие платежеспособного спроса и высокие розничные цены. (25)

На рынке существует значительный резерв увеличения объемов реализации молочной продукции.

Наибольшим резервом роста обладает рынок масла (60% от общего резерва) и рынок сыра (19%). (25)

Анализ спроса и потребления

Производители сельскохозяйственной продукции Республики Бурятия используют различные каналы сбыта. Наибольшая доля реализованной продукции в денежном выражении приходится на рынки (39%), торговые сети (18%), посредники (перекупщики) (17%) и т.д. (18)

Основная часть продукции реализуется на территории района (75%), сельхозтоваропроизводители самостоятельно вывозят в г. Улан-Удэ 25% продукции. Реализация молочной продукции по каналам сбыта сельхозтоваропроизводителями в 2010 г. представлена в таблице 2. (22)

Таблица 2. Реализация по каналам сбыта молока сельхозтоваропроизводителями в 2010г.

| Направления сбыта | Молоко |

| Бюджетные учреждения | 3% |

| Рынок | 38% |

| Торговая сеть | 12% |

| Предприятия общественного питания | 7% |

| Перерабатывающие предприятия | 27% |

| Посредники (перекупщики) | 5% |

| Собственное потребление | 7% |

| Всего | 100% |

| в т.ч. г. Улан-Удэ | 46% |

| районы | 54% |

Производство и реализация молока сельскохозяйственными организациями связана с функционированием в районах молокоперерабатывающих предприятий, так 58% молока поставляется на переработку. Основная доля реализованного молока поставляется перерабатывающим предприятиям (58%) и предприятиям общественного питания (24%). Основная часть продукции реализуется на территории района (75%). Ограниченное число крупных покупателей молока на территории района и удаленность от основных рынков сбыта (г. Улан-Удэ, райцентры) препятствуют развитию производства и реализации молока сельскохозяйственными организациями. О неразвитости рынка молока свидетельствует широкий разброс цен по объектам сбыта от 10 до 20 руб. за литр (коэффициент вариации цен 29,6%). (22)

По результатам исследования Министерства сельского хозяйства и продовольствия Республики Бурятия наиболее острой проблемой для сельхозтоваропроизводителей является отсутствие на местах структур по сбору и сбыту продукции, не менее острой является проблема высоких транспортных затрат на реализацию продукции. А также отмечается «низкая рентабельность производства», вызванная низкой рыночной ценой на продукцию и высокой ценой на сырье, материалы, корма. (23)

Сельхозтоваропроизводители используют различные каналы сбыта своей продукции, структура реализации продукции по направления неоднородна. Наибольшая часть продукции поступает на рынки, в торговые сети и посреднические структуры. На эти структуры приходится 74% сбыта всей сельскохозяйственной продукции.

Производители молока сталкиваются с одними и теми же проблемами при сбыте своей продукции. Острота проблемы зависит от территориальных особенностей, так предприятия, удаленные от основных рынков сбыта, в качестве основной проблемы выделяют высокие транспортные затраты и отсутствие рыночных структур по сбору и сбыту продукции; а предприятия, расположенные в небольшой удаленности от основных рынков сбыта, указывают на недостаточный спрос на продукцию. (18)