Виды дисперсий, правило сложения дисперсий, расчет на его основе коэффициента детерминации и эмпирического корреляционного отношения. Практическое использование.

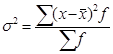

Наряду с изучением вариации признака по всей совокупности в целом, становится возможным изучить вариацию для каждой из составляющих ее группы, а также и между этими группами. В простейшем случае, когда совокупность расчленена на группы по одному фактору, изучение вариации достигается посредством исчисления и анализа трех видов дисперсий: общей, межгрупповой и внутригрупповой. Общая дисперсия  измеряет вариацию признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Она равна среднему квадрату отклонений отдельных значение признака х от общей средней величины и может быть вычислена как простая дисперсия

измеряет вариацию признака по всей совокупности под влиянием всех факторов, обусловивших эту вариацию. Она равна среднему квадрату отклонений отдельных значение признака х от общей средней величины и может быть вычислена как простая дисперсия  или взвешенная дисперсия

или взвешенная дисперсия  . Межгрупповая дисперсия

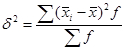

. Межгрупповая дисперсия  характеризует систематическую вариацию результативного признака, обусловленную влиянием признака-фактора, положенного в основание группировки. Она равна среднему квадрату отклонений групповых (частных) средних

характеризует систематическую вариацию результативного признака, обусловленную влиянием признака-фактора, положенного в основание группировки. Она равна среднему квадрату отклонений групповых (частных) средних  от общей средней

от общей средней  :

:  , где f – численность единиц в группе. Внутригрупповая (частная) дисперсия

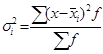

, где f – численность единиц в группе. Внутригрупповая (частная) дисперсия  отражает случайную вариацию неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировка. Она равна среднему квадрату отклонений отдельных значений признака внутри группы х от средней арифметической этой группы xi (групповой средней) и может быть исчислена как простая дисперсия

отражает случайную вариацию неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировка. Она равна среднему квадрату отклонений отдельных значений признака внутри группы х от средней арифметической этой группы xi (групповой средней) и может быть исчислена как простая дисперсия  или как взвешенная дисперсия

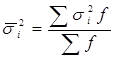

или как взвешенная дисперсия  . На основании внутригрупповой дисперсии по каждой группе, т.е. на основании можно определить общую среднюю из внутригрупповых дисперсий:

. На основании внутригрупповой дисперсии по каждой группе, т.е. на основании можно определить общую среднюю из внутригрупповых дисперсий:  . Согласно правилу сложения дисперсий общая дисперсия равна сумме средней из внутригрупповых и межгрупповой дисперсий:. Пользуясь правилом сложения дисперсий, можно всегда по двум известным дисперсиям определить третью – неизвестную. Чем больше доля межгрупповой дисперсии в общей дисперсии, тем сильнее влияние группировочного признака на изучаемый признак. Поэтому в статистическом анализе широко используется эмпирический коэффициент детерминации

. Согласно правилу сложения дисперсий общая дисперсия равна сумме средней из внутригрупповых и межгрупповой дисперсий:. Пользуясь правилом сложения дисперсий, можно всегда по двум известным дисперсиям определить третью – неизвестную. Чем больше доля межгрупповой дисперсии в общей дисперсии, тем сильнее влияние группировочного признака на изучаемый признак. Поэтому в статистическом анализе широко используется эмпирический коэффициент детерминации  - показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:

- показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии результативного признака и характеризующий силу влияния группировочного признака на образование общей вариации:  . При отсутствии связи эмпирический коэффициент детерминации равен нулю, а при функциональной связи – единице. Эмпирическое корреляционное отношение – это корень квадратный из эмпирического коэффициента детерминации:

. При отсутствии связи эмпирический коэффициент детерминации равен нулю, а при функциональной связи – единице. Эмпирическое корреляционное отношение – это корень квадратный из эмпирического коэффициента детерминации:  . Он показывает тесноту связи между группировочным и результативным признаками. Эмпирическое корреляционное отношение может принимать значения от 0 до 1. Если связь отсутствует, то корреляционное отношение равно нулю, т.е. все групповые средние будут равны между собой, межгрупповой вариации не будет. Значит, группировочный признак никак не влияет на образование общей вариации. Если связь функциональная, то корреляционное отношение будет равно единице. В этом случае дисперсия групповых средних равна общей дисперсии

. Он показывает тесноту связи между группировочным и результативным признаками. Эмпирическое корреляционное отношение может принимать значения от 0 до 1. Если связь отсутствует, то корреляционное отношение равно нулю, т.е. все групповые средние будут равны между собой, межгрупповой вариации не будет. Значит, группировочный признак никак не влияет на образование общей вариации. Если связь функциональная, то корреляционное отношение будет равно единице. В этом случае дисперсия групповых средних равна общей дисперсии  , т.е. внутригрупповой вариации не будет. Это означает, что группировочный признак целиком определяет вариацию изучаемого результативного признака. Чем значение корреляционного отношения ближе к единице, тем теснее, ближе к функциональной зависимости связь между признаками.

, т.е. внутригрупповой вариации не будет. Это означает, что группировочный признак целиком определяет вариацию изучаемого результативного признака. Чем значение корреляционного отношения ближе к единице, тем теснее, ближе к функциональной зависимости связь между признаками.

7) Выборочное наблюдение, его сущность и преимущество. Виды выборки. Определение необходимой численности выборки. Оценка существенности расхождения выборочных средних. Статистическое наблюдение можно организовать сплошное и не сплошное. В статистической практике самым распространенным является выборочное наблюдение. Выборочное наблюдение – это такое несплошное наблюдение, при котором отбор подлежащих обследованию единиц осуществляется в случайном порядке, отобранная часть изучается, а результаты распространяются на всю исходную совокупность. Наблюдение организуется таким образом, что эта часть отобранных единиц в уменьшенном масштабе представляет всю совокупность. Совокупность, из которой производится отбор, называется генеральной, и все ее обобщающие показатели – генеральными. Совокупность отобранных единиц именуют выборочной совокупностью, и все ее обобщающие показатели – выборочными. Основная задача выборочного наблюдения в экономике состоит в том, чтобы на основе характеристик выборочной совокупности (средней и доли) получить достоверные суждения о показателях средней и доли в генеральной совокупности. При этом возникают ошибки двух видов: регистрации и репрезентативности. Ошибки регистрации могут иметь случайный (непреднамеренный) и систематический (тенденциозный) характер. Случайные ошибки обычно уравновешивают друг друга, поскольку не имеют преимущественного направления в сторону преувеличения или преуменьшения значения изучаемого показателя. Систематические ошибки направлены в одну сторону вследствие преднамеренного нарушения правил отбора. Ошибки репрезентативности присущи только выборочному наблюдению и возникают в силу того, что выборочная совокупность не полностью воспроизводит генеральную. Для каждого конкретного выборочного наблюдения значение ошибки репрезентативности может быть определено по соответствующим формулам, которые зависят от вида, метода и способа формирования выборочной совокупности. По виду различают индивидуальный, групповой и комбинированный отбор. При индивидуальном отборе в выборочную совокупность отбираются отдельные единицы генеральной совокупности; при групповом отборе – качественно однородные группы или серии изучаемых единиц; комбинированный отбор предполагает сочетание первого и второго видов. По методу выборки различают повторную и бесповторную выборки. При бесповторной выборке единица совокупности, попавшая в выборку, в генеральную совокупность не возвращается и в дальнейшем в выборке не участвует. Т.о., при бесповторной выборке численность единиц генеральной совокупности сокращается в процессе исследования. Способ отбора определяет конкретный механизм или процедуру выборки единиц из генеральной совокупности. На практике выборочных исследований наибольшее распространение получили следующие виды выборки: собственно-случайная, механическая, типическая, серийная, комбинированная. К собственно-случайной выборке относится отбор единиц из всей генеральной совокупности (без предварительного расчленения ее на какие-либо группы) посредством жеребьевки (преимущественно) или какого-либо иного подобного способа, например, с помощью таблицы случайных чисел. Случайный отбор – это отбор не беспорядочный. Принцип случайности предполагает, что на включение или исключение объекта из выборки не может повлиять какой-либо фактор, кроме случая. Механическая выборка состоит в том, что отбор единиц в выборочную совокупность из генеральной, разбитой по нейтральному признаку на равные интервалы (группы), производится таким образом, что из каждой такой группы в выборку отбирается лишь одна единица. Чтобы избежать систематической ошибки, отбираться должна единица, которая находится в середине каждой группы. Для отбора единиц из неоднородной совокупности применяется так называемая типическая выборка, которая используется в тех случаях, когда все единицы генеральной совокупности можно разбить на несколько качественно однородных, однотипных групп по признакам, влияющим на изучаемые показатели. Серийная выборка предполагает случайный отбор из генеральной совокупности не отдельных единиц, а их равновеликих групп (серий) с тем, чтобы в таких группах подвергать наблюдению все без исключения единицы. Комбинированная выборка заключается в объединении различных способов выборки, рассмотренных ранее. По степени охвата единиц совокупности различаю большие и малые (п < 30). Разность между обобщающими выборочным показателем и генеральной совокупности представляет собой ошибку репрезентативности. Этот вид ошибок может быть доведён до незначительных ошибок пределы которых можно определить достаточной достоверностью на основе теорем теории вероятностей связанных с законом больших чисел.

№8 Понятие ряда динамики. Графическое изображение рядов динамики. Виды динамических рядов, их особенности. Сопоставимость уровней рядов динамики. Смыкание уровней рядов динамики. Приведение динамических рядов к единому основанию.

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Эта задачи решается при помощи анализа рядов динамики (временных рядов). Ряд динамики (динамический ряд) представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента: время t и конкретное значение показателя (уровень ряда) у. Уровни ряда – это показатели, числовые значения которых составляют динамический ряд. Время t – это моменты или периоды, к которым относятся уровни. Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции, в достаточно длительной динамике. На основную закономерность динамики накладываются другие, прежде всего случайные, иногда сезонные влияния. Выявление основной тенденции в изменении уровней, именуемой трендом, является одной из главных задач анализа рядов динамики. По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные. Моментным рядом динамики называется такой ряд, уровни которого характеризуют состояние явления на определенные даты (моменты времени). Поскольку в каждом последующем уровне содержится полностью или частично значения предыдущего уровня, суммировать уровни моментного ряда не следует, т.к. это приводит к повторному счету. Интервальным (периодическим) рядом динамики называется такой ряд, уровни которого характеризуют размер явлений за конкретный период времени (год, квартал, месяц). Значения уровней интервального ряда не содержатся в предыдущих или последующих показателях, их можно просуммировать, что позволяет получать ряды динамики более укрупненных периодов. Интервальный ряд, где последовательные уровни могут суммироваться, можно представить как ряд с нарастающими итогами. При построении таких рядов производится последовательное суммирование смежных уровней. Этим достигается суммарное обобщение результата развития изучаемого явления с начала отчетного периода. Уровни в динамическом ряду могут быть представлены абсолютными, средними или относительными величинами. По расстоянию между уровнями ряды динамики подразделяются на ряды с равностоящими и неравностоящими уровнями по времени. Ряды динамики могут быть изображены графически. Графическое изображение позволяет наглядно представить развитие явления во времени и способствует проведению анализа уровней. Наиболее распространенным видом графического изображения для аналитических целей является линейная диаграмма, которая строится в прямоугольной системе координат: на оси абсцисс отмечается время, а на оси ординат – уровни ряда. Наряду с линейной диаграммой для графического изображения рядов динамики в целях популяризации широко используются столбиковая диаграмма, секторная диаграмма и т.д. Правила построения рядов динамики: 1. полнота показателей ряда динамики; 2. точность, достоверность показателей ряда динамики; 3. периодизация; 4. сопоставимость показателей ряда динамики по методологии и построению; 5. сопоставимость показателей ряда динамики по территории; 6. сопоставимость показателей ряда динамики во времени; 7. сопоставимость показателей ряда динамики по одинаковому кругу охватываемых объектов; 8. совокупность показателей единицы измерения.

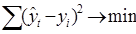

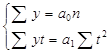

9). Методы выявления основной тенденции развития уровней рядов динамики. Прогнозирование уровней динамических рядов в финансово – экономическом анализе. Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления. На развитие явления во времени оказывают влияние различные факторы. Поэтому при анализе динами речь идет об основной тенденции, достаточно стабильной (устойчивой) на протяжении изученного этапа развития. Основной тенденцией развития (ТРЕНДОМ) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользящей средней и аналитического выравнивания. Наиболее простым методом изучения основной тенденции в рядах динамики является укрупнение интервалов. Данный метод основан на укрупнении периодов времени, к которым относятся уровни ряда динамики (одновременно уменьшается количество интервалов). Выявление основной тенденции может осуществляться также методом скользящей (подвижной) средней. Сущность его заключается в том, что исчисляется средний уровень из определенного числа, обычно нечетного (3, 5, 7 и т.д.), первых по счету уровней ряда, затем – из такого же числа уровней, но начиная со второго по счету, далее – начиная со среднего и т.д. Таким образом, средняя как бы «скользит» по ряду динамики, передвигаясь на один срок. Недостатком сглаживания ряда является «укорачивание» сглаженного ряда по сравнению с фактическим, а следовательно, происходит потеря информации. Для того, чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики. Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени:, где уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени. Определение теоретических (расчетных) уровней производится на основе так называемой адекватной математической модели. Выбор модели зависит от цели исследования и должен быть основан на теоретическом анализе, выявляющем характер развития явления, а также на графическом изображении ряда динамики. Простейшими моделями, выражающими тенденцию развития, являются: линейная, показательная, степенная функции. Расчет параметров функции обычно производится методом наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими и эмпирическими уровнями:  . Выравнивание по прямой применяется в тех случаях, когда абсолютные прироста практически постоянны, т.е. когда уровни изменяются в арифметической прогрессии (или близко к ней). Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т.е. когда цепные коэффициенты роста практически постоянны. Выравнивание ряда динамики по прямой:

. Выравнивание по прямой применяется в тех случаях, когда абсолютные прироста практически постоянны, т.е. когда уровни изменяются в арифметической прогрессии (или близко к ней). Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т.е. когда цепные коэффициенты роста практически постоянны. Выравнивание ряда динамики по прямой:  . Параметры а0, а1 согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:

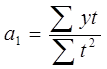

. Параметры а0, а1 согласно методу наименьших квадратов находятся решением следующей системы нормальных уравнений:  , где у – фактические (эмпирические) уровни ряда; t – время (порядковый номер периода или момента времени). Расчет параметров значительно упрощается, если за начало отсчета времени (t = 0) принять центральный интервал (момент). Т.о., система принимает вид

, где у – фактические (эмпирические) уровни ряда; t – время (порядковый номер периода или момента времени). Расчет параметров значительно упрощается, если за начало отсчета времени (t = 0) принять центральный интервал (момент). Т.о., система принимает вид  . Таким образом, получаем:

. Таким образом, получаем:  ;

;  .

.

№ 10 Виды цен на товары и услуги. Индексы потребительских цен и покупательной способности рубля.

В экономике существует следующая система цен и тарифов: розничные цены, тарифы на услуги, оптовые цены предприятия, закупочные, сметные (цены на строительные объекты), цены внешней торговли. Применяемые в статистике индексы цен: 1. Индекс цен с базисными весами (формула Ласпейреса)  , средний индекс из индивидуальных

, средний индекс из индивидуальных  ; 2. Индекс цен с весами отчетного периода (формула Паше)

; 2. Индекс цен с весами отчетного периода (формула Паше)  , средний индекс из индивидуальных

, средний индекс из индивидуальных  ; 3. Индекс И. Фишера в среднем из индивидуальных

; 3. Индекс И. Фишера в среднем из индивидуальных  ; 4. Индекс переменного состава

; 4. Индекс переменного состава  ; 5. Индекс для пространственно – территориальных сопоставлений (Эджворта – Маршалла)

; 5. Индекс для пространственно – территориальных сопоставлений (Эджворта – Маршалла)  ; 6. Метод стандартных весов для индексов территориальных сопоставлений (модификация предыдущего индекса)

; 6. Метод стандартных весов для индексов территориальных сопоставлений (модификация предыдущего индекса)  . Структуру розничной цены можно представить как сумму

. Структуру розничной цены можно представить как сумму

затрат на производство, прибыль (убыток), НДС и торговой наценки. Как известно применяются индексы Ласпейреса (при расчете индекса потребительских цен, цен производителей по данным о ценах на товары представителей), Паше (структура товарооборота или добавленной стоимости или произведенной продукции в текущем периоде, измерение динамики цен компонентов ВВП), агрегатные и средние из индивидуальных, индеек Фишера. Индекс Ласпейреса больше чем Паше, это зависимость известна как эффект Гершенкрона.

№ 11 Показатели объема, состава, использования и динамики оборотных фондов. Важной частью имущества предприятия является оборотные средства – активы, представляющие собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Оборотные фонды – основной элемент процесса производства, основная часть себестоимости продукции. Оборотные фонды – часть средств производства, которая в процессе труда расходуется в каждом производственном цикле и их стоимость переносится на продукт труда целиком и сразу. Они состоят из 3 частей: производственные запасы, незавершенное производство и полуфабрикатов собственного изготовления, расходы будущих периодов. Соотношению между этими элементами называется структурой оборотных фондов. Если мы примем оборотные производственные фонды за 100%, то в производственных запасах (сырье и основные материалы, запасные части для текущего ремонта, тара и тарные материалы, покупные полуфабрикаты) – 70%. В процессе производства - 30% (вспомогательные материалы, топливо, электроэнергия и т. д.).Показателем использования материалов служит отношение теоретического расхода материала к фактическому на выработку единицы конкретной единицы. Время в течение, которого оборотные средства проходят период производства и обращения называется периодом оборота оборотных средств. Этот показатель характеризует скорость движения средств на предприятии. Процесс разработки экономически обоснованных величин оборота называется нормированием оборотных средств. Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств. Эффект ускорения оборачиваемости – высвобождение, уменьшение потребности в них в связи с улучшением их использования. Абсолютное высвобождение – прямое уменьшение потребности в оборотных средствах, относительное высвобождение показывает изменение величины оборотных средств так и изменение объема реализованной продукции (потребность в оборотных средствах за отчетный год фактическая – оборачиваемость в днях за предыдущий год). Эффективное использование оборотных средств характеризуется коэффициентом оборачиваемости, продолжительности одного оборота в днях, коэффициентом загрузки. Индексы удельных расходов материальных ресурсов. Удельный расход – величина расходов материалов на изготовление единицы продукции данного вида. В общем виде ее определяют: делят общую величину расходов материала в натуральных измерителях на количество единиц произведенной продукции данного вида (m=M/q). Динамику удельного расхода характеризует индивидуальный индекс и агрегатный индекс. Они определяются по формуле Im=Σm1p0q1/Σm0p0q1.

№ 12 Показатели численности и состава населения, методы их расчета. Динамика численности населения и методы расчета средней численности населения. Данные о сальдо миграции населения вместе с данными о естественном приросте населения – основа для расчетов численности населения на любую дату в период между переписями. Возможная численность населения через определенный промежуток времени может быть определена с помощью различных методов в зависимости от того, необходимо ли определить общую численность населения или по отдельным возрастным группам. Она рассчитывается на основе данных о естественном и механическом приросте населения за определенный период и предположение о сохранении закономерности на прогнозируемый отрезок времени. Например, коэффициент общего прироста равен Кр – Ку + Кприроста, то самая простая формула: Sнач. периода и число лет на который прогнозируется расчет = численность населения* (1+ Кобщ. Пр./1000) в степени прогнозируемых лет. Другой метод основан на экстраполяции рядов динамики, выровненных по определенным аналитическим формулам. Часто требуются данные по отдельным возрастным и половым группам. Для расчета перспективы требуется данные о численности и возрастной структуре на начало периода, данные о коэффициентах дожития (по таблицам смертности). Возрастные коэффициенты рождаемости для женщин в возрасте 15 – 49 лет. Во всех методах перспективная общая численность населения определяется с учетом того, что закономерности изменения численности сохранятся в будущем. Но так как сами показатели рождаемости, смертности и механического прироста не бывают неизменными, меняется возрастная структура населения, перспективные расчеты на длительный срок негарантированны от ошибок.

№ 13 Национальное богатство – категория СНС. Состав национального богатства. Показатели объема, структуры и динамики национального богатства. Национальное богатство в СНС – совокупность накопленных в стране нефинансовых и чисто финансовых активов на определенный момент времени. Чистая стоимость финансовых активов равна стоимость финансовых активов минус сумма обязательств хозяйствующих объектов. Система - это набор показателей, кот. взаимосвязаны, дополняют др. др. и рассчитываются на основе единых методологических принципов. Такой системой показателей являются наиболее важные макроэкономические показатели (агрегаты), используемые в СНС: 1) ВВП – характеризует поток конечных товаров и услуг, произведенных резидентами страны за тот или иной период, и исчисляются в рыночных ценах конечного потребления.; 2)ВНД – представляет собой поток первичных доходов (оплата труда, доходы от собственности, налоги на производство и импорт), полученные резидентами данной страны в результате их участия в создании ВВП; 3) ВНРД (валовой национальный располагаемый доход) - охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов; 4) КП (конечное потребление) - включает расходы на кп; 5) сальдо экспорта и импорта (разность между экспортом и импортом товаров и услуг); 6) валовое накопление (накопл. основного кап-ла); 7) национальные сбережение (источник финансирования накопления. При сост. НС необходимо придерживаться общепринятых принципов, среди которых можно выделить след.: 1) Принцип двойной записи (пр-п бухучета) - каждая операция в СНС отражается в разделе «Использование» предыдущего счета и в разд. «Ресурсы» послед. счета. Дополнительный контроль обеспечения тем, что каждый статья того или иного счета имеет соответствующему статью в др. счете, что и способствует увязке счетов; 2) Принцип последовательности, пр-во - образов. доходов - распределение доходов - использование доходов); 3) Балансовый принцип (регистрация всех эк. потоков в форме балансов); 4) Принцип расчетных категорий - балансирующие статьи является прежде всего расчетными категориями, предназначенными не только для обеспечения баланса между объемами ресурсов и их использованием, но и для характеристики результатов того или иного экономического процесса, что и позволяет считать их важнейшими макроэкономическими показателями; 5) Принцип формы «Т»: все счета сост. из двух разделов (колонок), правая включает «Ресурсы», а левая - «Использование». Для СНС очень важно, чтобы каждому счету соответствовала своя балансирующая статья.

№14 Инвестиции в развитие экономики, их виды и роль в воспроизводстве основных фондов. Показатели объема, структуры и динамики инвестиций. Инвестиции – денежные средства, целевые банковские вклады, паи, акции и др. ценные бумаги, технологии, оборудование, лицензии, кредиты, любое другое имущество или права, а также интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли и достижения положительного социального эффекта, т. е. это денежные средства, вкладываемые в какие – либо предприятия, организации, долгосрочные проекты. Они подразделяются на реальные (капиталообразующие) и финансовые (вложения в ценные бумаги и облигации). Инвестиции делятся также на прямые и портфельные. Инвестиции, не подпадающие под определение прямые и портфельные относятся к прочим. Предприятие определяют эффективные направления инвестирования и формы вложений: реальные бывают начальные, экстенсивные и реинвестиции; в зависимости от продолжительности периода долгосрочные, краткосрочные; в зависимости от роста производственного капитала пассивные, активные; в зависимости от формы собственности инвесторов государственные, частные, иностранные, совместные. Переход Российской экономики на рыночные отношения должен был породить конкурентную борьбу за создание и использование современных научных разработок. На практике этого не произошло.

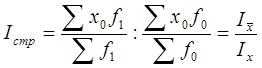

15). Индексы средних уровней качественных показателей. Индексы переменного, постоянного состава и структурных сдвигов. Определение абсолютных приростов (снижения) средних уровней за счет отдельных факторов. На динамику качественных показателей, уровни которых выражены средними величинами, оказывает влияние изменение структуры изучаемого явления. Под изменением структуры явления понимается изменение доли отдельных единиц совокупности, из которых формируются средние, в общей их численности. При изучении динамики средней величины задача состоит в определении степени влияния двух факторов: изменений значения осредняемого показателя и изменений структуры явления. Эта задача решается с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов. Индекс переменного состава представляет собой отношение двух взвешенных средних с изменяющимися (переменными) весами, показывающее изменение индексируемой средней величины. Для любых качественных показателей индекс переменного состава можно записать в общем виде:  , где х1, х2 – уровни осредняемого показателя в отчетном и базисном периодах соответственно; f1, f2 – веса (частоты) осредняемого показателя в отчетном и базисном периодах соответственно. Чтобы элимитировать влияние изменения структуры совокупности на динамику средней величины, берут отношение средних взвешенных с одними и теми же весами (как правило на уровне отчетного периода). Индекс, характеризующий динамику средней величины при одной и той же фиксированной структуре совокупности, носит название индекса постоянного (фиксированного) состава и исчисляется в общем виде:

, где х1, х2 – уровни осредняемого показателя в отчетном и базисном периодах соответственно; f1, f2 – веса (частоты) осредняемого показателя в отчетном и базисном периодах соответственно. Чтобы элимитировать влияние изменения структуры совокупности на динамику средней величины, берут отношение средних взвешенных с одними и теми же весами (как правило на уровне отчетного периода). Индекс, характеризующий динамику средней величины при одной и той же фиксированной структуре совокупности, носит название индекса постоянного (фиксированного) состава и исчисляется в общем виде:  . Индекс постоянного состава показывает, как в отчетном периоде по сравнению с базисным изменилась средняя величина показателя по какой-либо однородной совокупности за счет изменения только самой индексируемой величины, т.е. когда влияние структурного фактора устранено. Для измерения влияния только структурных изменений на исследуемый средний показатель исчисляют индекс структурных сдвигов, как отношение среднего уровня индексируемого показателя базисного периода, рассчитанного на отчетную структуру, к фактической средней этого показателя в базисном периоде:

. Индекс постоянного состава показывает, как в отчетном периоде по сравнению с базисным изменилась средняя величина показателя по какой-либо однородной совокупности за счет изменения только самой индексируемой величины, т.е. когда влияние структурного фактора устранено. Для измерения влияния только структурных изменений на исследуемый средний показатель исчисляют индекс структурных сдвигов, как отношение среднего уровня индексируемого показателя базисного периода, рассчитанного на отчетную структуру, к фактической средней этого показателя в базисном периоде:  .

.

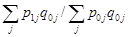

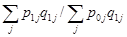

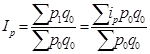

№ 16 Агрегатный индекс как форма общего индекса. Выбор весов при построении общих индексов. Индексы цен Г. Паше, Э. Ласпейреса, их практическое применение. Общий индекс отражает изменение всех элементов сложного явления. Если индексы охватывают не все элементы, то их называют групповыми или субиндексами. Различают индексы агрегатные и средние, исчисление которых и составляет особый прием исследования, именуемый индексным методом. При построении общих индексов: 1. необходимо выбрать элементы, которые следует объединить в одном индексе; 2. правильно выбрать соизмеритель или вес, т.е. постоянный признак. Выбор веса зависит от того, какой индексируется признак – количественный или качественный. Основной формой общих индексов является агрегатная форма. Индекс агрегатной формы строится по методу сумм. Агрегатная форма применяется, если мы имеем данные поэлементные в отчетном и базисном периоде.Индекс товарооб:  ; ин физ объем прод

; ин физ объем прод  ; Индекс потребительских цен является общим измерителем инфляции. Индексируемой величиной в нем будет цена товара. При построении индекса цен в качестве весов индекса обычно берут количество товаров, проданных в текущем (отчетном) периоде. Агрегатный индекс цен с отчетными весами впервые предложен Пааше и носит его имя: формула агрегатного индекса цен Пааше

; Индекс потребительских цен является общим измерителем инфляции. Индексируемой величиной в нем будет цена товара. При построении индекса цен в качестве весов индекса обычно берут количество товаров, проданных в текущем (отчетном) периоде. Агрегатный индекс цен с отчетными весами впервые предложен Пааше и носит его имя: формула агрегатного индекса цен Пааше  , где

, где  - фактическая стоимость продукции (товарооборот) отчетного периода;

- фактическая стоимость продукции (товарооборот) отчетного периода;  - условная стоимость товаров, реализованных в отчетном периоде по базисным ценам. Индекс цен Пааше показывает, во сколько раз возрос (уменьшился) в среднем уровень цен на массу товара, реализованную в отчетном периоде. Если индекс цен рассчитывается по продукции базисного периода, для расчета используют формулу агрегатного индекса цен Ласпейреса:

- условная стоимость товаров, реализованных в отчетном периоде по базисным ценам. Индекс цен Пааше показывает, во сколько раз возрос (уменьшился) в среднем уровень цен на массу товара, реализованную в отчетном периоде. Если индекс цен рассчитывается по продукции базисного периода, для расчета используют формулу агрегатного индекса цен Ласпейреса:  . Они не идентичны. Индекс Пааше показывает, на сколько товары в отчетном периоде стали дороже (дешевле), чем в базисном. Индекс цен Ласпейреса показывает, во сколько раз товары базисного периода подорожали (подешевели) из-за изменения цен на них в отчетном периоде. В тех случаях, когда неизвестны значения p0 и q1, но дано произведение p1q1 (товарооборот текущего периода) и индивидуальные индексы цен

. Они не идентичны. Индекс Пааше показывает, на сколько товары в отчетном периоде стали дороже (дешевле), чем в базисном. Индекс цен Ласпейреса показывает, во сколько раз товары базисного периода подорожали (подешевели) из-за изменения цен на них в отчетном периоде. В тех случаях, когда неизвестны значения p0 и q1, но дано произведение p1q1 (товарооборот текущего периода) и индивидуальные индексы цен  , а сводный индекс должен быть исчислен с отчетными весами, - применяется средний гармонический индекс цен. Причем средний гармонический индекс должен совпасть с агрегатным. Из формулы

, а сводный индекс должен быть исчислен с отчетными весами, - применяется средний гармонический индекс цен. Причем средний гармонический индекс должен совпасть с агрегатным. Из формулы  определяется неизвестное значение цены

определяется неизвестное значение цены  , подставляется в знаменатель агрегатной формулы и получается средний гармонический индекс цен, тождественный формуле Пааше:

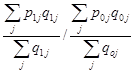

, подставляется в знаменатель агрегатной формулы и получается средний гармонический индекс цен, тождественный формуле Пааше:  . Весами индивидуальных индексов

. Весами индивидуальных индексов  в этом индексе служат стоимость отдельных видов продукции отчетного периода в ценах того же периода p1q1. Если из индивидуального индекса цен

в этом индексе служат стоимость отдельных видов продукции отчетного периода в ценах того же периода p1q1. Если из индивидуального индекса цен  выразить цену отчетного периода р1=р0ip и подставить ее в числитель агрегатного индекса цен Ласпейреса, то получится средний арифметический индекс цен, тождественный формуле Ласпейреса:

выразить цену отчетного периода р1=р0ip и подставить ее в числитель агрегатного индекса цен Ласпейреса, то получится средний арифметический индекс цен, тождественный формуле Ласпейреса:  . Весами осредняемых индивидуальных индексов в этом случае служит объем товарооборота в базисном периоде p0q0.

. Весами осредняемых индивидуальных индексов в этом случае служит объем товарооборота в базисном периоде p0q0.

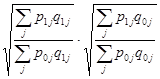

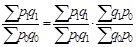

17). Преобразование агрегатных индексов в средние. Средний арифметический и средний гармонический индексы. Их применение в изучении динамики количественных и качественных признаков. Основной формой общих индексов является агрегатная форма. Индекс агрегатной формы строится по методу сумм. Агрегатная форма применяется, если мы имеем данные поэлементные в отчетном и базисном периоде. Многие статистические показатели, характеризующие различные стороны общественных явлений, находятся между собой в определенной связи (часто в виде произведения). Статистика характеризует эти взаимосвязи количественно. Многие экономические показатели тесно связаны между собой и образуют индексные системы. Принята следующая практика факторного анализа: если результативный показатель = произведению объемного и качественного факторов, то качественный фактор фиксируется на уровне базисного периода; если же определяется влияние качественного показателя, то объемный фактор фиксируется на уровне отчетного периода. Рассмотрим построение взаимосвязанных индексов на примере индексов цен, физического объема продукции (если речь идет об отпускных ценах) или физического объема товарооборота (если речь идет о розничных ценах) и индекса стоимости продукции (товарооборота в фактических ценах). Индексы физического объема и цен являются факторными по отношению к индексу стоимости продукции (товарооборота в фактических ценах):  , или

, или  . Таким образом, произведение индекса цен на индекс физического объема продукции дает индекс стоимости продукции (товарооборота в фактических ценах). Индексная система позволяет по двум известным значениям индексов найти значение третьего неизвестного. Индекс физического объема продукции:

. Таким образом, произведение индекса цен на индекс физического объема продукции дает индекс стоимости продукции (товарооборота в фактических ценах). Индексная система позволяет по двум известным значениям индексов найти значение третьего неизвестного. Индекс физического объема продукции:  ;Помимо агрегатног

;Помимо агрегатног