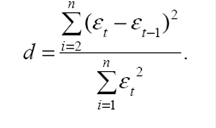

Наиболее известным критерием обнаружения автокорреляции первого порядка является критерий Дарбина- Уотсона и расчет величины

(2.3.1)

(2.3.1)

Согласно (2.3.1) величина d есть отношение суммы квадратов разностей последовательных значений остатков к остаточной сумме квадратов по модели регрессии. Значение критерия Дарбина – Уотсона указывается наряду с коэффициентом детерминации, значениями t- и F- критериев.

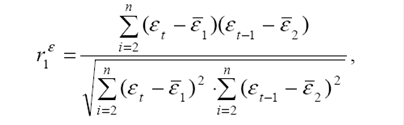

Коэффициент автокорреляции остатков первого порядка определяется как

где

(2.3.2)

(2.3.2)

Между критерием Дарбина–Уотсона и коэффициентом автокорреляции остатков первого порядка имеет место следующее соотношение:

Таким образом, если в остатках существует полная положительная автокорреляция и  = 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то = – 1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то = 0 и d = 2. Следовательно, 0 <d <4.

= 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то = – 1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то = 0 и d = 2. Следовательно, 0 <d <4.

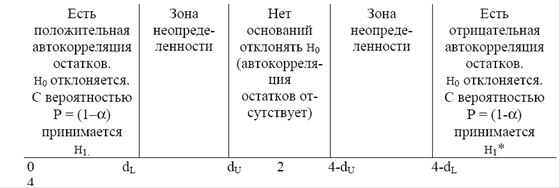

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина–Уотсона следующий. Выдвигается гипотеза Н0 об отсутствии автокорреляции остатков. Альтернативные гипотезы  и

и  состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по таблице (приложение А) определяются критические значения критерия Дарбина–Уотсона

состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по таблице (приложение А) определяются критические значения критерия Дарбина–Уотсона  и

и  для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости a. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1– a) рассматривается на рис. 2.3.

для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости a. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1– a) рассматривается на рис. 2.3.

Рис. 2.3.1. Механизм проверки гипотезы о наличии автокорреляции остатков

Если фактическое значение критерия Дарбина – Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H0.

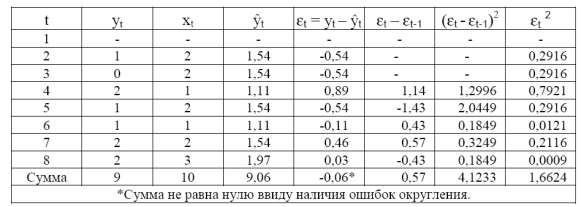

Пример 2.3.1. Проверка гипотезы о наличии автокорреляции в остатках.

Исходные данные, значения  и результаты промежуточных расчетов

и результаты промежуточных расчетов

представлены в табл. 2.3.1.

Таблица 2.3.1. - Расчет критерия Дарбина–Уотсона для модели зависимости потребления от дохода

Фактическое значение критерия Дарбина–Уотсона для этой модели составляет d = 4,1233/1,6624 = 2,48. Сформулируем гипотезы:

Н0 – в остатках нет автокорреляции;

Н1 – в остатках есть положительная автокорреляция;

Н1* – в остатках есть отрицательная автокорреляция.

Зададим уровень значимости a = 0,05. По таблицам значений критерия Дарбина–Уотсона определим для числа наблюдений n = 7 и числа независимых переменных модели k ' = 1 критические d L = 0,700 и d U = 1,356. Получим следующие промежутки внутри интервала [0;4]

Рис. 2.3.2. Промежутки внутри интервала [0; 4]

Фактическое значение d = 2,48 попадает в промежуток от до 4 – . Следовательно, нет оснований отклонять гипотезу H0 об отсутствии автокорреляции в остатках.

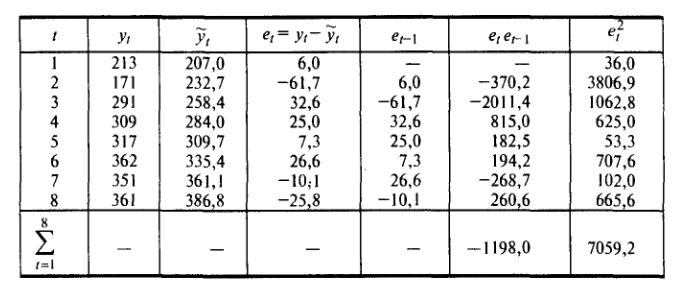

Пример 2.3.2. В таблице 2.3.2. приведены данные, отражающие спрос на некоторый товар за восьмилетний период, т.е. временной ряд спроса

Таблица 2.3.2.

Таблица 2.3.2.

Выявить на уровне значимости 0,05 наличие автокорреляции в остатках для временного ряда.

Получили уравнение тренда:

В таблице 2.3.3 приведены необходимые вычисления

Таблица 2.3.3

По формуле вычислили

По таблице критических точек при n=15  ,

,  , т.е. фактически найденное d=2.34 находится в пределах от

, т.е. фактически найденное d=2.34 находится в пределах от  до 4-

до 4-  (1.36<d<2.64). При n<15 критических значений d-статистики в таблице нет, но судя по тенденции их изменений с уменьшением n, можно предполагать, что найденное значение останется в интервале (,4- ), т.е. для рассматриваемого временного ряда спроса на уровне значимости 0,005 гипотеза об отсутствии автокорреляции остатков не отвергается.

(1.36<d<2.64). При n<15 критических значений d-статистики в таблице нет, но судя по тенденции их изменений с уменьшением n, можно предполагать, что найденное значение останется в интервале (,4- ), т.е. для рассматриваемого временного ряда спроса на уровне значимости 0,005 гипотеза об отсутствии автокорреляции остатков не отвергается.

Есть несколько существенных ограничений на применение критерия Дарбина–Уотсона. Во-первых, он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака, т. е. к моделям авторегрессии. Во-вторых, методика расчета и использования критерия Дарбина – Уотсона направлена только на выявление автокорреляции остатков первого порядка. При проверке остатков на автокорреляцию более высоких порядков следует применять другие методы. В-третьих, критерий Дарбина–Уотсона дает достоверные результаты только для больших выборок.