Тест основан на следующей идее: если имеется корреляция между соседними наблюдениями, то естественно ожидать, что в уравнении

, t =1,…,n (2.4.1)

, t =1,…,n (2.4.1)

(где  -остатки регрессии, полученные обычным методом наименьших квадратов), коэффициент

-остатки регрессии, полученные обычным методом наименьших квадратов), коэффициент  окажется значимо отличающимся от нуля.

окажется значимо отличающимся от нуля.

Практическое применение теста заключается в оценивании методом наименьших квадратов регрессии (2.4.1)

Преимущество теста Бреуша–Годфри по сравнению с тестом Дарбина-Уотсона содержит зону неопределенности для значений статистики d. Другим преимуществом теста является возможность обобщения: в число регрессоров могут быть включены не только остатки с лагом 1, но и с лагом 2,3 и т.д., что позволяет выявить корреляцию не только между соседними, но и между более отдаленными наблюдениями.

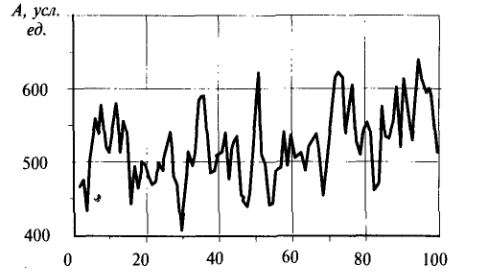

Рассмотрим в качестве примера (2.4) временной ряд  - ряд последовательных значений курса ценной бумаги А, наблюдаемых в моменты времени 1,…,100. Результаты наблюдений графически изображены на рисунке 2.4.

- ряд последовательных значений курса ценной бумаги А, наблюдаемых в моменты времени 1,…,100. Результаты наблюдений графически изображены на рисунке 2.4.

Рис.2.4

Очевидно, курс ценной бумаги А имеет тенденцию к росту, что можно проследить на графике.

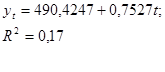

Оценивая обычным методом наименьших квадратов зависимость курса наблюдений (т.е. от времени), получим следующие результаты:

Имеет место положительная автокорреляция (т.к. результаты предыдущих торгов оказывают влияние на результаты последующих)

Проверим это с помощью теста Бреуша-Годфри.

Рассмотрим авторегрессионную зависимость остатков от их предыдущих значений, используя авторегрессионную модель р-го порядка. Применяя МНК, получим:

(2.4.2)

(2.4.2)

(0,10) (0,12) (0,10)

Как видно, значимым оказывается только регрессор  ,т.е. существенное влияние на результат наблюдения

,т.е. существенное влияние на результат наблюдения  оказывает только одно предыдущее значение . Положительность оценки соответствующего коэффициента регрессии указывает на положительную корреляцию между ошибками регрессии и .

оказывает только одно предыдущее значение . Положительность оценки соответствующего коэффициента регрессии указывает на положительную корреляцию между ошибками регрессии и .

Q-тест Льюинга-Бокса

Тест основан на рассмотрении выборочных автокорреляционной и частной автокорреляционной функцией временного ряда.

Если ряд стационарный, то, как можно доказать, выборочный частный коэффициент корреляции совпадает с оценкой обычного метода наименьших квадратов коэффициента  в авторегрессионной модели AR(p):

в авторегрессионной модели AR(p):

Это утверждение лежит в основе вычисления значений частной автокорреляционной функции.

Очевидно, что в случае отсутствия автокорреляции все значения автокорреляционной функции равны нулю. Разумеется, ее выборочные значения окажутся отличными от нуля, но в этом случае отличие не должно быть существенным. На этой идее и основан тест Льюинга-Бокса, проверяющий гипотезу об отсутствии автокорреляции.

Статистика Льюинга-Бокса имеет вид:

(2.5)

(2.5)

Можно доказать, что если верна гипотеза  о равенстве нулю всех коэффициентов корреляции

о равенстве нулю всех коэффициентов корреляции  , где

, где  , то статистика

, то статистика  имеет распределение

имеет распределение  с р степенями свободы.

с р степенями свободы.

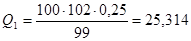

Пример 2.5 Проверить гипотезу об отсутствии автокорреляции в модели зависимости курса ценной бумаги А от времени t (пример 2.4)

Значение d-статистики Дарбина-Уотсона, примерно равное единице, дает оценку коэффициента корреляции между и , т.е. r(1)=0,5/

Отсюда по формуле 2.5

Так как фактическое значение статистики больше критического  , то гипотеза

, то гипотеза  отвергается

отвергается

Заметим, что гипотеза  =0 и

=0 и  о равенстве нулю коэффициента в уравнении 2.4.1 представляют собой по сути одно и то же утверждение об отсутствии авторегрессии первого порядка. Результат тестирования этих гипотез должен совпадать с выводом, к которому приводит значение статистики Дарбина- Уотсона.

о равенстве нулю коэффициента в уравнении 2.4.1 представляют собой по сути одно и то же утверждение об отсутствии авторегрессии первого порядка. Результат тестирования этих гипотез должен совпадать с выводом, к которому приводит значение статистики Дарбина- Уотсона.