В целях предупреждения банкротства предприятия было рекомендовано принять следующие меры, направленные на оздоровление предприятия.

. Увеличить эффективность использования основных фондов.

2. Снизить величину запасов в строке баланса «Сырье, материалы и другие аналогичные ценности»

. Снизить величину дебиторской задолженности

. Снизить величину убытков предприятия.

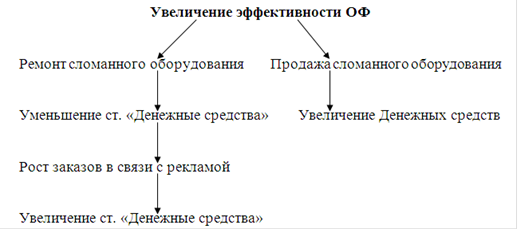

1 Увеличить эффективность использования основных средств можно следующими способами:

С первого взгляда первый вариант управленческого решения, заключающийся в ремонте сломанного рекламного табло наиболее выгоден для предприятия. Так как, несмотря на первоначально затраченные денежные средства на его ремонт в дальнейшем, он должен приносить прибыль, за счет новых заказов приносящих доход после рекламирования организации.

Но, с одной стороны увеличение строки баланса «Авансы полученные» говорит о том, что организация ОАО «Экспо-Сервис» известна на рынке и имеет своих покупателей готовых делать заказы, а следовательно, рекламный стенд не принесет реально ощутимого роста новых заказов. С другой стороны, если, как было сказано выше, у заказчиков действительно мало доверия к оказываемым ОАО «Экспо-Сервис» услугам, то и установка рекламного стенда не развеет их сомнения.

Следовательно, с целью увеличения эффективности основных фондов рекомендуется продать неиспользуемый сломанный рекламный стенд.

Таким образом, снижению стоимости основных фондов хотя бы на 20% приведет к увеличению фондоотдачи на 1,36 руб. при неизменном годовом объеме продукции. Следовательно, эффективность основных фондов увеличится.

ФО05 = 289133 / 56870,0 = 5,08 руб. продукции на 1 руб. ОПФ

ФО06 = 289133 / 44916 = 6,44 руб. продукции на 1 руб. ОПФ

Снижение величины запасов по строке «Сырье материалы и другие аналогичные ценности»

Снижение запасов по строке баланса «Сырье, материалы и другие аналогичные ценности» путем передачи их в производство и изготовление продукции, которую потом можно будет реализовать, и получить денежные средства, несомненно, более привлекательно для предприятия, так как принесет больше прибыли, чем просто реализация излишка сырья и материалов.

Но если обратиться к балансу предприятия, то можно увидеть, что по строке баланса «Готовая продукция» за 2010 год движения не наблюдалось, и данная строка баланса осталась неизменной. Это может говорить о том, что у предприятия есть некоторые сложности в реализации своей продукции. Следовательно, увеличение строки баланса «Готовая продукция» путем производства новой с целью снижения сырья и материалов не желательно.

Таким образом, рекомендуемым управленческим решением будет снизить сумму запасов путем реализации излишка сырья и материалов.

Снижение величины дебиторской задолженности

Как уже отмечалось выше, постоянный рост данной строки баланса может говорить о затруднениях возникающих с покупателями, не желающими по каким-то причинам оплачивать полученные товары, работы, услуги. Так как, предприятие, в основном, работает по предоплате, о чем говорит рост авансовых платежей, наличие дебиторской задолженности свидетельствует об отказе принять к выполнению некоторые товары, работы, услуги и соответственно, оплатить их. Для снижения данной строки баланса необходимо провести детальный анализ всей дебиторской задолженности предприятия с целью выявления тех долгов, платежи по которым будут получены в ближайшее время и тех, взимание которых будет производиться в судебном порядке. Данной строке баланса должно быть уделено самое пристальное внимание руководства в связи с возможностью перевода этой строки в строку баланса «Денежные средства».

В случае же наличия дебиторской задолженности из разряда сомнительных долгов, ее необходимо списать на строку баланса «Прочие оборотные активы», а в дальнейшем на строку «Убытки».

Снижение величины убытков предприятия может быть произведено за счет Добавочного капитала. Например, покрытие 25% убытков израсходует примерно 48% добавочного капитала. В дальнейшем, покрытие убытков можно будет производить за счет получаемой прибыли.

Следовательно, исходя из всего выше сказанного, можно сделать вывод, что целесообразно за счет продажи неиспользуемых основных фондов снизить их стоимость на 20%. За счет реализации снизить не менее чем на 25% строки баланса «Сырье, материалы и другие аналогичные ценности», а так же «Готовая продукция и товары для перепродажи». При детальном рассмотрении и анализе, вероятнее всего, удастся снизить строку баланса «Дебиторская задолженность» на 80% и следовательно, за счет всех выше перечисленных мер увеличить строку баланса «Денежные средства» на 95%. Снижение добавочного капитала на 48% позволит покрыть 25% убытков предприятия.

Таким образом, при реализации всех вышеперечисленных мер направленных на финансовое оздоровление предприятия структура баланса предприятия будет выглядеть следующим образом (при неизменных прочих показателях).

Таблица 1 Агрегированный баланс за 2011 год после реализации «оздоровительных» мер

| Наименование строк баланса | На начало 2011 года | На конец 2011 года |

| Актив баланса | ||

| 1. Имущество | ||

| 1.1.Иммобилизованные активы | ||

| 1.2. Оборотные активы | ||

| 1.2.1. Запасы и затраты | ||

| 1.2.2.Дебиторская задолженность | ||

| 1.2.3Денежные средства | ||

| 1.3. Убытки | ||

| Пассив баланса | ||

| 1.Источники имущества | ||

| 1.1. Собственный капитал | ||

| 1.2. Заемный капитал | ||

| 1.2.1.Долгосрочные обязательства | ||

| 1.2.2.Краткосрочные кредиты и займы | ||

| 1.2.3.Кредиторская задолженность | ||

| 1.2.4. Прочие пассивы |

Достижение вышеуказанных показателей позволит предприятию наметить тенденцию, ведущую к финансовой стабильности в долгосрочном плане. Просчитаем изменения показателей ликвидности предприятия после достижения вышеуказанных показателей в балансе.

Таблица 2 Характеристика ликвидности организации по данным «новой» бухгалтерской отчетности

| № п/п | Показатели | Код показателя баланса или порядок расчета | На начало отчетного года | На конец отчетного периода |

| Денежные средства | ||||

| Краткосрочные финансовые вложения | - | - | ||

| Итого быстрореализуемые активы (активы I гр.) | стр.1 + стр.2 | |||

| Активы со средним сроком ликвидности, т.е. дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты (активы II гр.) | ||||

| Итого активы I гр.+IIгр. | стр.3+стр.4 | |||

| Запасы | ||||

| НДС по приобретенным ценностям | ||||

| Прочие оборотные активы | - | - | ||

| Итого медленно реализуемые активы (активы III гр.) | стр.6+стр.7+ стр.8 | |||

| Всего ликвидные активы | стр.5+стр.9 | |||

| Краткосрочные обязательства | ||||

| 11.1 | - доходы будущих периодов | - | - | |

| 11.2 | Уточненные краткосрочные обязательства | стр.11-стр.11.1 | ||

| 12. | Коэффициенты ликвидности: | |||

| 12.1 | абсолютной ликвидности | стр3 / стр11 | 0,28 | 0,56 |

| 12.2 | срочной ликвидности | стр5 / стр11 | 0,57 | 0,61 |

| 12.3 | текущей ликвидности | стр10 / стр11 | 0,66 | 0,69 |

| Уточненные коэффициенты ликвидности: | ||||

| 13.1 | абсолютной ликвидности | стр 3 / стр11.2 | 0,28 | 0,56 |

| 13.2 | срочной ликвидности | стр 5 / стр11.2 | 0,57 | 0,61 |

| 13.3 | текущей ликвидности | стр 10 / стр11.2 | 0,66 | 0,69 |

Из таблицы видно, что после проведения мероприятий направленных на оздоровление предприятия коэффициент абсолютной ликвидности значительно вырос и превысил уровень нормального показателя в 0,3. Так же возросли и показатели срочной и текущей ликвидности, хотя и остались ниже нормальных показателей. Но это связано скорее с тем, что мероприятия по оздоровлению предприятия не затрагивали рост авансовых платежей, которые составляют основную часть кредиторской задолженности. То, что предприятие работает по предоплате, в целом неплохо, но рекомендуется не брать авансовые платежи, если их совокупная сумма превысила сумму быстро реализуемых активов более чем на 55%

Проведем Анализ «новой» структуры баланса и реальных возможностей восстановления или утраты платежеспособности.

Существуют разные методики разбивки статей актива на группы по степени ликвидности и обязательств пассива баланса на группы по степени срочности предстоящей оплаты. Для группировки статей баланса по группам воспользуемся методикой предложенной А.Д.Шереметом и Р.С.Сайфулиным

Группы ликвидности активов:

А1 Наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения.

А2 Быстро реализуемые активы - дебиторская задолженность

А3 Медленно реализуемые активы - Запасы, товары на складе

А4 Трудно реализуемые активы - внеоборотные активы.

Пассивы по срокам погашения подразделяются на 4 группы:

П1 Наиболее срочные пассивы - кредиторская задолженность и непогашенные в срок ссуды

П2 Краткосрочные пассивы - краткосрочные кредиты и займы

П3 Долгосрочные пассивы - долгосрочные пассивы и займы

П4 Постоянные пассивы - собственный капитал.

Баланс считается абсолютно ликвидным, если выполняется след соотношение:

А1≥П1; А2≥П2; А3≥П3; А4≤П4

Таблица 3 Анализ ликвидности «нового» баланса

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода |

| Наиболее ликвидные активы | Наиболее срочные обязательства | ||||

| Быстрореализуемые активы | Краткосрочные пассивы | ||||

| Медленно реализуемые активы | Долгосрочные пассивы | ||||

| Труднореализуемые активы | Постоянные пассивы |

Исходя из расчетов, следует, что у предприятия текущая ликвидность осталась на невысоком уровне, хотя заметны некоторые улучшения. Видно, что при необходимости предприятие способно в определенный срок покрыть свои текущие обязательства. Этот вывод следует из сравнения наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами. Мы видим что и на начало и на конец года соотношение А1>П1 не соблюдается.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. На начало и на конец года соотношение ликвидности выполняется: активы превышают пассивы. Что говорит о том, что после принятия рекомендованных мер, предприятие в перспективе сможет быть ликвидным. Показатель сравнения труднореализуемых активов и постоянных пассивов изменился по сравнению с началом года в негативную сторону за счет снижения добавочного капитала. Но, принимая во внимание, что финансовое состояние предприятия после принятых мер будет улучшаться, это изменение не играет большой роли, так как в дальнейшем за счет прибыли сумму добавочного капитала можно будет увеличить.

Заключение

Проведенный анализ финансово-хозяйственной деятельности ОАО «Экспо - Сервис» показал, что финансовое состояние предприятия значительно ухудшилось по сравнению с 2009 годом. Упала эффективность использования основных фондов, производительность труда, значительно сократилось количество заказов на изготовление продукции, оказания работу, услуг. Не смотря на снижение себестоимости продукции и повышении цены на оказываемые услуги, предприятие в 2010 году понесло убытки. Значительно скатилась сумма денежных средств на счетах предприятия, выросла дебиторская задолженность, и запасы на складах сырья и материалов. Все это говорит о том, что при сохранении такой динамики ОАО «Экспо-Сервис» обанкротится в ближайшие 2-3 года. На основе полученных данных финансового анализ были разработаны следующие управленческие решения, направленные на оздоровление финансового состояния предприятия:

Повышение эффективности использования основных фондов за счет продажи неработающего и, следовательно, не используемого дорогостоящего рекламного табло. Что позволит сократить стоимость основных фондов предприятия и увеличить денежные средства.

Снижение запасов сырья и материалов на 25% путем их реализации, так же пополнит счета предприятия.

Анализ дебиторской задолженности и урегулирование спорных вопросов в суде может снизить строку баланса «дебиторская задолженность» и увеличить денежные средства. Для того что бы в дальнейшем не происходило неоправданного роста дебиторской задолженности ОАО «Экспо-Сервис» рекомендуется реализовывать конкретные меры по управлению процессом изменения дебиторской задолженности, а именно:

Своевременно выявлять недопустимые виды кредиторской задолженности и дебиторской задолженности (просроченные (неоправданные) задолженности).

Контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям.

Существует необходимость погашать убытки предприятия. В начале года за счет добавочного капитала, в дальнейшем за счет получаемой прибыли.

Так же было рекомендовано уделить особое внимание заказам на оказание услуг, так как именно они приносят большую прибыль чем «производственные» заказы.

Таким образом, для стабилизации финансового состояния и увеличения текущей ликвидности предприятия необходимо:

обоснованно снизить остатки товарно-материальных ценностей.

увеличить долю источников собственных средств в оборотных активах за счет рационализации структуры имущества.

снизить задолженности перед поставщиками и подрядчиками путем выполнения работ и оказания услуг.

Реализация всех вышеперечисленных мероприятий позволит увеличить ликвидность предприятия, а сохранение тенденции не позволит предприятию обанкротиться.

Список используемой литературы

финансовый управленческий банкротство ликвидность

1. Бороненкова С.А. Управленческий анализ. М.: Финансы и статистика, 2002. - 387с.

2. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: 2-е изд.: Учебник. - М.: Фирма “Гардарика”,2009 - 369 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. -М.: Финансы и статистика, 2002. - 478 с.

4. А.Д.Шеремет, Р.С.Сайфулин Методика финансового анализа. -М.:ИНФРА-М, 2002 - 329 с.