Практическое занятие №35. Анализ ликвидности и платежеспособности бухгалтерского баланса

Задание 1. Анализ ликвидности бухгалтерского баланса

Ликвидность баланса характеризует возможность субъекта хозяйствования обратить активы и наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность СПК, т.е. способность рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств СПК его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. По степени ликвидности активы делятся на следующие группы:

1) наиболее ликвидные активы (А1):

где  – денежные средства;

– денежные средства;

– краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;

2) быстро реализуемые активы (А2):

где ДЗ – дебиторская задолженность;

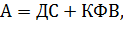

3) медленно реализуемые активы (А3):

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям;

ПОА – прочие оборотные активы;

ДФВ - долгосрочные финансовые вложения;

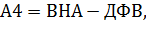

4) трудно реализуемые активы (А4):

где ВНА – внеоборотные активы.

По срочности обязательств пассивы подразделяются на:

1) наиболее срочные обязательства (П1):

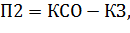

где КЗ – кредиторская задолженность;

2) краткосрочные пассивы (П2):

где КСО – итог пятого раздела баланса («Краткосрочные обязательства»);

3) долгосрочные пассивы (П3):

где ДСО – долгосрочные обязательства;

4) постоянные пассивы (П4):

где КиР – итог третьего раздела баланса («Капитал и резервы»).

Соответствие системе следующих неравенств обеспечивает абсолютную ликвидность баланса:

|

|

Первые два неравенства характеризуют текущую ликвидность, два последних – перспективную ликвидность баланса СПК.

Требуется:

1) по представленным данным провести анализ ликвидности бухгалтерского баланса;

2) результаты проведенного анализа представить в таблице 1;

3) сделать выводы по результатам произведенных расчетов.

Таблица 1 - Анализ ликвидности баланса СПК «Леуши»

| Показатели, тыс. руб. | На 01.01.2017 | На 31.12.2017 | На 31.12.2018 | На 31.12.2019 |

| Исходные данные: | ||||

| 1. Денежные средства | ||||

| 2. Краткосрочные финансовые вложения | ||||

| 3. Дебиторская задолженность | ||||

| 4. Запасы | ||||

| 5. НДС | ||||

| 6. Прочие оборотные активы | ||||

| 7. Долгосрочные финансовые вложения | ||||

| 8. Внеоборотные активы | 1 319 | 1 319 | 1 319 | 1 319 |

| 9. Кредиторская задолженность | ||||

| 10. Краткосрочные обязательства | ||||

| 11. Долгосрочные обязательства | ||||

| 12. Капитал и резервы (собственный капитал) | 1 819 | 1 819 | 1 822 | 1 822 |

| Расчетные показатели: | ||||

| А. Группы активов: | ||||

| А1 - наиболее ликвидные активы (п. 1 + п. 2) | ||||

| А2 - быстрореализуемые активы (п. 3) | ||||

| А3 - медленно реализуемые активы (п. 4 + п. 5 + п. 6 + п. 7) | ||||

| А4 - трудно реализуемые активы (п. 8 - п. 7) | ||||

| Итого общая стоимость активов | ||||

| Б. Группы пассивов: | ||||

| П1 - наиболее срочные обязательства (п 9) | ||||

| П2 - краткосрочные пассивы (п. 10 - п. 9) | ||||

| П3 - долгосрочные пассивы (п. 11) | ||||

| П4 - постоянные пассивы (п. 12) | 1 819 | 1 819 | 1 822 | 1 822 |

| Итого общая стоимость пассивов | ||||

| И(Д) по группам активов: | ||||

| излишек (+) или дефицит (-) по группе наиболее ликвидных активов (А1 - П1) | -358 | -326 | -456 | -227 |

| излишек (+) или дефицит (-) по группе быстрореализуемых активов (А2 - П2) | ||||

| излишек (+) или дефицит (-) по группе медленно реализуемых активов (А3 - П3) | ||||

| излишек (+) или дефицит (-) по группе трудно реализуемых активов (А4 - П4) | -500 | -500 | -503 | -503 |

|

|

ВЫВОДЫ

Анализ данных, приведенных в таблице 1, позволил сделать следующие выводы:

1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. На протяжении всего анализируемого периода данное условие не соблюдалось. В связи с этим сформировался дефицит наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого дефицита составляла: на 01.01.2017 –

358 тыс. руб.; на 31.12.2017 – 326 тыс. руб.; на 31.12.2018 – 456 тыс. руб.; на 31.12.2019 – 227 тыс. руб.

Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия наиболее ликвидных активов оставался неликвидным;

2) стоимость быстро реализуемых активов также должна быть больше стоимости краткосрочных пассивов. В данном случае рассматриваемое условие соблюдалось. Сумма на 01.01.2017 и 31.12.2019 ровна нулю. Сумма излишков на 31.12.2017 – 1 тыс. руб. и на 31.12.2018 – 2 тыс. руб.

|

|

Таким образом, динамика ликвидности баланса по критерию наличия быстро реализуемых активов оказалась положительной;

3) стоимость медленно реализуемых активов также должна быть больше стоимости долгосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишки медленно реализуемых активов, предназначенных для покрытия долгосрочных обязательств. Сумма этого излишка составляла: на 01.01.2017 – 858 тыс. руб.; на 31.12.2017 – 825 тыс. руб.; на 31.12.2018 – 957 тыс. руб.; на 31.12.2019 730 тыс. руб.

Таким образом, на протяжении анализируемого периода баланс компании по критерию наличия медленно реализуемых активов оставался ликвидным;

4) стоимость трудно реализуемых активов должна быть меньше величины собственного капитала. Только в этом случае у компании будут в наличии собственные оборотные средства, которые являются неотъемлемым условием обеспечения финансовой устойчивости. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался дефицит трудно реализуемых активов. Сумма этого дефицита составляла: на 01.01.2017 –500 тыс. руб.; на 31.12.2017 – 500 тыс. руб.; на 31.12.2018 – 503 тыс. руб.; на 31.12.2019 – 503 тыс. руб.