Анализ платежеспособности предприятия предполагает расчет следующих показателей:

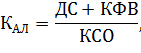

1. Коэффициент абсолютной ликвидности:

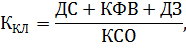

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КСО – краткосрочные обязательства.

2. Коэффициент критической (промежуточной) ликвидности:

где ДЗ – дебиторская задолженность.

3. Коэффициент текущей ликвидности:

где ОА – оборотные активы.

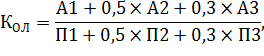

4. Коэффициент общей ликвидности:

где А1 – наиболее ликвидные активы (денежные средства + краткосрочные обязательства);

А2 – быстро реализуемые активы (дебиторская задолженность);

А3 – медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы);

П1 – наиболее срочные обязательства;

П2 – краткосрочные пассивы;

П3 – долгосрочные пассивы.

Требуется:

1) по представленным данным провести анализ платежеспособности;

2) результаты проведенного анализа представить в таблице 2;

3) сделать выводы по результатам произведенных расчетов.

Таблица 2 – Анализ показателей платежеспособности СПК «Леуши»

| Показатели | Норматив | На 01.01.2017 | На 31.12.2017 | На 31.12.2017 | На 31.12.2019 |

| Исходные данные: | |||||

| 1. Денежные средства, тыс. руб. | - | ||||

| 2. Краткосрочные финансовые вложения, тыс. руб. | - | ||||

| 3. Дебиторская задолженность, тыс. руб. | - | ||||

| 4. Оборотные активы, тыс. руб. | - | ||||

| 5. Краткосрочные обязательства, тыс. руб. | - | ||||

| 6. Наиболее ликвидные активы, тыс. руб. | - | ||||

| 7. Быстро реализуемые активы, тыс. руб. | - | ||||

| 8. Медленно реализуемые активы, тыс. руб. | - | ||||

| 9. Наиболее срочные обязательства, тыс. руб. | - | ||||

| 10. Краткосрочные пассивы, тыс. руб. | - | ||||

| 11. Долгосрочные пассивы, тыс. руб. | - | ||||

| Расчетные показатели: | |||||

| 12. Коэффициент абсолютной ликвидности ((п. 1 + п. 2) / п. 5) | >0,20 | 0,003 | 0,044 | 0,002 | 0,220 |

| 13. Коэффициент критической (промежуточной) ликвидности ((п. 1 + п. 2 + п. 3)/п. 5) | >0,70 | 0,003 | 0,047 | 0,007 | 0,220 |

| 14. Коэффициент текущей ликвидности (п. 4 / п. 5) | >2,00 | 2,393 | 2,466 | 2,101 | 2,729 |

| 15. Коэффициент общей ликвидности ((п. 6 + 0,5*п. 7 + 0,3*п. 8)/(п. 9 + 0,5*п. 10 + 0,3*п. 11) | >1,00 | 0,720 | 0,771 | 0,633 | 0,973 |

ВЫВОДЫ

На основе данных таблицы 2 можно сделать следующие выводы отно-сительно состояния платежеспособности СПК «Леуши» за 2017-2019гг.:

1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений).

Таким образом, значения коэффициенты абсолютной ликвидности составляли:

на 01.01.2016 – 0,003 (норма не выполнялась);

на 31.12.2016 – 0,044 (норма не выполнялась, изменение негативное);

на 31.12.2017 – 0,002 (норма не выполнялась, изменение негативное);

на 31.12.2018 – 0,220 (норма выполнялась, изменение позитивное).

2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов.

Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом:

на 01.01.2017 – 0,003 (норма не выполнялась);

на 31.12.2017 – 0,047 (норма не выполнялась, изменение позитивное);

на 31.12.2018 – 0,007 (норма не выполнялась, изменение негативное);

на 31.12.2019 – 0,220 (норма не выполнялась, изменение позитивное).

3) коэффициент текущей ликвидности по норме должен составлять более 2,0.

Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом:

на 01.01.2017 – 2,393 (норма выполнялась);

на 31.12.2017 – 2,446 (норма выполнялась, общее изменение позитивное);

на 31.12.2018 – 2,101 (норма выполнялась, общее изменение негативное);

на 31.12.2019 – 2,729 (норма выполнялась, общее изменение положительное).

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия оборотных активов на протяжении анализируемого периода компа-ния оставалась платежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной;

4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс компании является ликвидным.

Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом:

на 01.01.2017 – 0,720 (норма не выполнялась);

на 31.12.2017 – 0,771 (норма не выполнялась, изменение позитивное);

на 31.12.2018 – 0,633 (норма не выполнялась, изменение негативное);

на 31.12.2019 – 0,973 (норма не выполнялась, изменение позитивное).

Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что баланс компании является не-ликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была позитивной. При этом колеблемость данного показателя оказалась существенной.