Рассмотрим методику оценки и прогнозирования показателей удовлетворительности структуры баланса.

Под текущей неплатежеспособностью понимается финансовое состояние предприятия, когда на определенный момент по определенным причинам наличных средств и ликвидных активов недостаточно для погашения текущей задолженности. Показатель текущей неплатежеспособности определяется следующим образом:

где  – долгосрочные финансовые вложения;

– долгосрочные финансовые вложения;

– краткосрочные финансовые вложения;

– краткосрочные финансовые вложения;

– денежные средства;

– денежные средства;

– краткосрочные обязательства.

– краткосрочные обязательства.

Отрицательный результат расчета данного показателя свидетельствует о текущей неплатежеспособности.

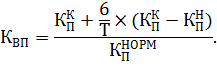

Критическая неплатежеспособность – это финансовое состояние предприятия, которое соответствует потенциальной утрате финансовой устойчивости, когда на начало и конец отчетного периода имеет место текущая неплатежеспособность, а коэффициент покрытия и коэффициент обеспечения собственными средствами на конец периода меньше их нормативных значений – 2,0 и 0,1.

Если значения этих показателей ниже нормативных рассчитывается коэффициент восстановления платежеспособности:

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособности.

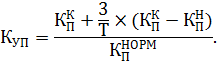

Если значения указанных показателей выше нормативных или есть тенденция к их увеличению, рассчитывается коэффициент утраты платежеспособности:

Если коэффициент утраты платежеспособности больше 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяцев есть реальная возможность сохранить платежеспособность.

Требуется:

|

|

1) по представленным данным провести оценку состояния текущей неплатежеспособности организации;

2) результаты проведенного анализа представить в таблице 3;

3) по представленным данным провести анализ удовлетворительности структура баланса с точки зрения возможности текущей неплатежеспособности организации;

4) результаты проведенного анализа представить в таблице 4;

5) сделать выводы по результатам произведенных расчетов.

Таблица 3 – Оценка состояния текущей платежеспособности

СПК «Леуши»

| Показатели | На 01.01.2017 | На 31.12.2017 | На 31.12.2018 | На 31.12.2019 |

| Исходные данные: | ||||

| 1. Долгосрочные финансовые вложения, тыс. руб. | ||||

| 2. Краткосрочные финансовые вложения, тыс. руб. | ||||

| 3. Денежные средства, тыс. руб. | ||||

| 4. Краткосрочные обязательства, тыс. руб. | ||||

| Расчетный показатель: | ||||

| 5. Показатель текущей неплатежеспособности (п. 1 + п. 2 + п. 3 - п. 4), тыс. руб. | -358 | -326 | -456 | -227 |

| 6. Коэффициент восстановления (утраты) платежеспособности | 1,246 | 0,959 | 1,522 |

ВЫВОДЫ

На основе данных таблицы 3 можно сделать следующие выводы:

Показатель текущей неплатежеспособности составил на 01.01.2017 –

-358 тыс. руб.; на 31.12.2017 – -326 тыс. руб.; на 31.12.2018 – -456 тыс. руб.; на 31.12.2019 – -227тыс. руб.

Коэффициент восстановления (утраты) платежеспособности по норме должен составлять не менее 1,0.

Таким образом, выполнение нормы по коэффициенту восстановлению (утрате) платежеспособности можно охарактеризовать следующим образом:

|

|

на 31.12.2017 – 1,246 (норма выполнялась);

на 31.12.2018 – 0,959 (норма не выполнялась, изменение негативное);

на 31.12.2019 – 1,522 (норма выполнялась, изменение позитивное).