Кредитный калькулятор используется стандартные формулы для расчета, помогает рассчитать ежемесячную сумму выплат на погашение кредита, эффективную процентную ставку, а так же рассчитать какая часть идет на погашение основной суммы кредита, а какая часть на погашение процентов по кредиту.

Кредитный калькулятор применяется для сравнения различных видов займов и получения информации, не прибегая к помощи специалистов.

Калькулятор может быть использован для расчета по двум видам платежей: аннуитетном и дифференцированном (об этом говорилось выше).

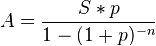

Приведем пример расчета ипотечного кредита с использованием аннуитетного платежа:

,

,

где  - величина (тело) кредита,

- величина (тело) кредита,

- величина процентной ставки за период (в долях),

- величина процентной ставки за период (в долях),

- количество периодов.

- количество периодов.

S = 8000000

P = 14,35

N = 180

т.е. ипотечный кредит выдан на сумму 8000000 рублей, сроком на 15 лет, процентная ставка 14, 35.

108 424,9 руб.

108 424,9 руб.

| Столбец1 | Столбец2 |

| S (величина кредита) | 8 000 000,00р. |

| p (% ставка в долях) | 0,012 |

| n (количество периодов) | 180,00 |

| A (аннуитетный платеж) | 108 424,90р. |

Приведем пример расчета ипотечного кредита с использованием дифференцированного платежа:

рассчитаем значение первого платежа:

| Столбец1 | Столбец2 |

| S (величина кредита) | 8 000 000,00р. |

| p (% ставка в долях) | 0,012 |

| n (количество периодов) | 180,00 |

| A1 (размер первого платежа) | 140 108,44р. |

Тело кредита выплачивается равными долями

При расчете последующих платежей (при дифференцированном платеже), ежемесячно уменьшаем тело кредита на 44 444,44 руб., и меняем значения количества периодов (остаток периодов до полного погашения).

ЗАКЛЮЧЕНИЕ

В России развитие и расширение системы долгосрочного ипотечного жилищного кредитования способствует повышению доступности жилья, расширению платежеспособного спроса населения на жилье. Система ипотечного кредитования должна отвечать требованиям всех участников рынка, как кредитных организаций, так и потенциальных заемщиков. Поэтому принципиально важным условием является формирование модели ипотечного кредитования, которая послужит базой для установления и развития ипотечных отношений в будущем.

Ипотечное кредитование является эффективным инструментом решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране.

В нашей работе мы раскрыли понятие, функции, механизмы ипотечного кредитования, рассмотрели особенности развития рынка ипотечного кредитования в России, его правовое регулирование.

В практической части работы мы привели пример расчета ипотечного кредита при использовании аннуитетного и дифференцированного платежа.

Итак, в работе мы выполнили все поставленные задачи.

СПИСОК ЛИТЕРАТУРЫ

1. Ем В.С. Правовые проблемы организации рынка ипотечного кредитования в России. М.: Статут, 1999. - 85 с.

2. «Ипотека». Электронный ресурс

. «Ипотечное кредитование». Электронный ресурс

. Камарщук А. «Средний процент по ипотеке». Электронный ресурс

. «Ипотечный кредит». Электронный ресурс