Порядок исчисления и уплаты НДС закреплен в главе 21 НК «Налог на добавленную стоимость» НК.

НДС является косвенным налогом, т.е. налогом, который начисляется при реализации товаров (работ, услуг) в виде надбавки к цене и фактически уплачивается за счет конечного потребителя.

Налогоплательщиками налога на добавленную стоимость являются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу.

В соответствии НК можно выделить следующие группы организаций и индивидуальных предпринимателей:

1) налогоплательщики НДС;

2) налогоплательщики, освобожденные от исполнения обязанности по уплате налога;

3) налоговые агенты.

Согласно статье 145 НК, организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика НДС, если за три предшествующих последовательных календарных месяца:

1) сумма выручки от реализации без учета налога не превысила в совокупности два миллиона рублей;

2) не производилась реализация подакцизных товаров.

Получение освобождения является правом налогоплательщика, при получении которого, он обязан будет использовать его в течение 12 месяцев, за исключением случаев нарушения условий получения освобождения – в результате чего данное право будет утрачено.

Сумма налога за месяц, в котором произошло нарушение условий предоставления освобождения, подлежит восстановлению и уплате в бюджет в установленном порядке. Также сумма налога подлежит восстановлению и уплате в бюджет с взысканием соответствующих сумм налоговых санкций и пеней в случае если налогоплательщик:

|

|

– не представил подтверждающие документы;

– представил документы, содержащие недостоверные сведения.

Объект налогообложения

В соответствии с пунктом 1 статьи 146 НК, объектом налогообложения признаются следующие операции:

1) реализация на возмездной и безвозмездной основе товаров (работ, услуг) на территории РФ;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Не признаютсяобъектом налогообложения:

1) операции, не признаваемые «реализацией» товаров (работ, услуг) в соответствии со статьей 39 НК;

2) операции, не признаваемые «реализацией» только для целей НДС в соответствии с пунктом 2 статьи 146 НК;

3) товары, работы, услуги, освобожденные от НДС в соответствии со статьей 149 НК;

4) операции по ввозу на территорию РФ и иные территории, находящиеся по ее юрисдикцией, в соответствии со статьей 150 НК РФ.

В соответствии со статьей 149 НК, освобождение от НДС предусмотрено для ряда товаров, работ, услуг в следующих сферах деятельности:

– медицина;

– образование;

– социальная сфера;

– культура;

– общественный транспорт;

– банковские операции;

– некоторые операции с драгоценными камнями и металлами;

– услуги страхования;

– платные услуги государственных органов;

– безвозмездная помощь;

– другие виды товаров, работ, услуг, установленные статьей 149 НК.

|

|

В соответствии со статьей 150 НК не подлежит налогообложению ввоз на территорию РФ следующих товаров:

1) товаров (за исключением подакцизных) ввозимых в качестве безвозмездной помощи РФ, в порядке, установленном Правительством РФ;

2) материалов для изготовления иммунобиологических лекарственных препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний по перечню, утвержденному Правительством РФ;

3) необработанных природных алмазов;

4) печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену;

5) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства;

6) других товаров, указанных в статье 150 НК.

Налоговая база

Налоговая база по НДС в общем случае представляет собой стоимость реализованных товаров, выполненных работ, оказанных услуг, исчисленная исходя из их рыночных цен.

Общие положения порядка определения налоговой базы по НДС:

1) выручка от реализации товаров (работ, услуг) определяется, исходя из всех доходов налогоплательщика, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами;

2) выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центробанка РФ на дату, соответствующую моменту определения налоговой базы;

3) налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (18%, 10% и 0%). Для этого налогоплательщику необходимо обеспечить раздельный учет операций, по которым применяются разные налоговые ставки.

|

|

Налоговый период

Под налоговым периодом понимается период, по окончании которого необходимо определить налоговую базу и исчислить сумму налога, подлежащую уплате в бюджет.

В соответствии со статьей 163 НК, налоговым периодом для НДС и является квартал.

Налоговая ставка

В соответствии со статьей 164 НК в настоящее время по НДС действуют следующие налоговые ставки:

– 0% применяется при реализации товаров, которые вывезены в таможенной процедуре экспорта; товаров, которые помещены под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке, а также по другим операциям, указанным в пункте 1 статьи 164 НК;

– 10% применяется при реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров и других товаров, указанных в пункте 2 статьи 164 НК;

– 18% применяется во всех остальных случаях и считается основной налоговой ставкой по НДС.

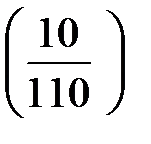

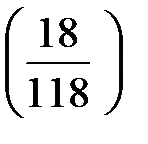

При получении оплаты (частичной оплаты) в счет будущих поставок товаров (работ, услуг), передачи имущественных прав, реализации имущества, учитываемого с НДС, удержании налога налоговым агентом и в иных случаях, определенных НК, применяются расчетные ставки равные  и

и  .

.