Контрольная работа

по дисциплине: «Финансовый менеджмент»

Вариант № 6

Выполнил: ст. гр. АУСз-08-2

Луговая А.О.

Проверил: преподаватель

Климова Л. Л.

Чита 2010

Содержание

1 Анализ и планирование потоков денежных средств………………………..3

2 Анализ стоимости и структуры капитала……………………………………9

3 Финансовый анализ на предприятии……………………..…………………21

4 Задача № 6……………………………………………….……………………27

5 Задача № 11………………………………………………….………………..28

6 Задача № 21………………………………………………….………………..30

7 Задача № 28…………………………………………………..……………….32

Список использованных источников…………………………………………33

1 Анализ и планирование потоков денежных средств.

Денежный поток — это объем денежных средств, который получает или выплачивает организация в течение отчетного или планируемого периода. Денежный поток отражает движение денежных средств, которые в ряде случаев не учитываются при расчете прибыли, а также амортизационные отчисления, инвестиционные расходы, налоговые платежи, штрафы, пени, заемные и авансированные средства и т.д.

Приток денежных средств осуществляется за счет: выручки от реализации продукции, работ, услуг; увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др.

Отток денежных средств возникает вследствие покрытия текущих затрат, инвестиционных расходов, платежей в бюджет и во внебюджетные фонды, выплат дивидендов акционерам организации и т.д.

Основная цель анализа потоков денежных средств — выявление причин дефицита (избытка) денежных средств и определение источников их поступления и направлений расходования для контроля за текущей платежеспособностью организации.

Анализ денежных средств проводят по данным бухгалтерской (финансовой) отчетности по формам 1, 2, 4, 5. Основными документами для анализа денежных средств являются отчет о движении денежных средств и смета движения денежных средств. С их помощью можно установить:

§ степень достаточности финансирования текущей и инвестиционной деятельности организации;

§ зависимость организации от внешних источников поступления средств;

§ виды деятельности, по которым поступление (выбытие) денежных средств в наибольшей степени выросло (уменьшилось) по сравнению с предыдущим периодом (планом);

§ дивидендную политику в настоящем периоде и ее прогноз на будущее;

§ реальное состояние платежеспособности организации за анализируемый период и прогноз на следующий краткосрочный период.

Отчет составляется в несколько этапов:

1) определение чистого прироста или уменьшения денежных средств;

2) определение чистых денежных средств от текущей деятельности;

3) определение чистых денежных средств от инвестиционной и финансовой деятельности.

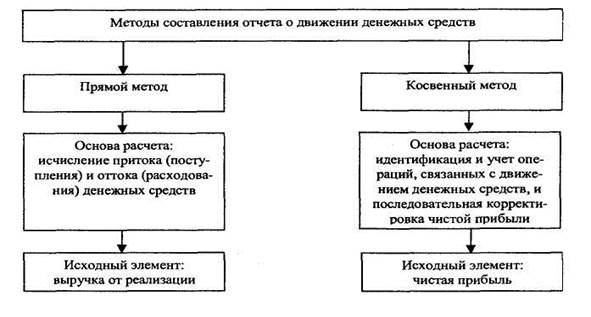

В мировой учетно-аналитической практике предприятия отчитываются о движении денежных средств, используя либо прямой, либо косвенный метод. Принцип составления отчета этими методами одинаков — необходимо выделить по возможности все операции, затрагивающие движение (приток и отток) денежных средств. Но однако существует определенные различия между, указанными методами, которые представлены на рис. 1.

Рис. 1. Характеристика методов составления отчета о движении денежных средств

Косвенный метод, позволяет определить: чистый прирост или уменьшение денежных средств; количество денежных средств, не участвующих в текущей деятельности, чистые денежные средства от инвестиционной и финансовой деятельности;

Прямой, позволяет определить: чистый прирост или уменьшение денежных средств; чистые денежные средства от текущей деятельности путем пересчета каждого показателя по методу начисления.

Преимущества прямого метода:

· позволяет оценить общие суммы поступлений и платежей;

· обращает внимание на статьи, которые формируют наибольший приток и отток денежных средств;

· удобен при прогнозировании денежных потоков.

Преимущества косвенного метода:

· указывает на различии между финансовым результатом и чистым денежным потоком организации;

· выполняет контрольную функцию, так как позволяет оценить сбалансированность показателей бухгалтерского баланса.

Дальнейший анализ движения денежных средств оценивает тенденции, уровень и разброс денежных потоков во времени. Чем больше разброс колебаний, больше дисперсия, тем более рисковой является организация.

На следующем этапе анализа выясняются внутренние и внешние причины отрицательного результата движения денежных средств, если они имеют место.

К внутренним причинам отрицательного результата относятся:

§ недостаточная рентабельность продаж, которая не в состоянии покрыть нормальную потребность в оборотном капитале вследствие инфляции;

§ снижение объемов реализации из-за потери потребителей;.

§ быстрый рост и расширение производства;

§ замедление оборачиваемости оборотного капитала;

§ нерациональная дивидендная политика;

§ высокая доля заемного капитала и т.д.

Внешними причинами являются:

§ инфляция;

§ неплатежи;

§ рост цен на энергоносители;

§ конкуренция;

§ рост процентных ставок.

В практике кроме анализа движения большое внимание придается планированию движения денежных средств. Это связано с тем, что из–за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью.

В процессе ведения деятельности движение денежных средств охватывает период времени между уплатой денежных средств за товары, (материалы, сырье) и поступлением денег от продажи товаров (готовой продукции) на продолжительность этого периода влияют: период кредитования организации поставщиками, период кредитования организацией покупателей, период нахождения товаров (сырья, материалов) в запасах.

В процессе анализа необходимо произвести оценку динамики денежных средств, которая показывает изменение объёма денежных средств, находящихся в распоряжении предприятия во времени.

Планирование в финансовом менеджменте - это предвидение определенного события, разработка на перспективу изменений финансового состояния объекта в целом и его различных частей

Особенностью планирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния предприятия на основе наметившихся тенденций. Работа над прогнозом способствует более глубокому изучению всех сторон производства, что позволяет более успешно решать возникающие вопросы.

Планирование может осуществляться как на основе экстраполяции прошлого в будущее с экспертной оценки тенденции изменения, так и прямого предвидения учетом изменений.

Прогноз потока денежных средств - это отчет в котором отражаются все поступления и расходования денежных средств в процессе ожидаемых сделок (операций) за определенный период. Прогнозирование потока денежных средств позволяет предвидеть дефицит или излишек средств еще до их возникновения и дает возможность за определенное время скорректировать поведение фирмы.

Планирование помогает увидеть, что произойдет в будущем с денежной наличностью; нужно ли изымать средства в первые месяцы или необходимо их поднакопить, что необходимо сделать во втором квартале. Важно и то, может ли предприятие пользоваться кредитами банка и займами других предприятий. Бюджет наличности поможет нам оценить реален ли срок возврата кредитов и займов.

В условиях перехода к рыночным отношениям контроль за движением денежных средств приобретает решающее значение, так как от этого зависит выживаемость предприятия, поэтому необходимо заниматься Планированием денежного потока, составлять и разрабатывать бюджеты денежных средств. Все это позволит пронаблюдать за величиной денежного потока, выявить нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия.

Анализ с

+тоимости и структуры капитала.

Стоимость капитала- денежное выражение средств, которыми располагает предприятие.

Оно состоит:

· из части прибыли, уплачиваемой предприятием за использование сформированного или вновь привлеченного капитала для обеспечения процесса производства и реализации продукции;

· минимальной нормы прибыли от основного вида деятельности;

· дисконтной ставки, используемой в процессе финансового инвестирования.

Стоимость основного капитала — требуемая норма прибыли для инвестирования стопроцентного основного капитала. Средняя стоимость капитала — обязательные выплаты в пользу держателей облигаций и акционеров, выраженные в процентах от капитала, вложенного в предприятие; это отношение суммарных обязательных расходов капитала к общей сумме привлеченного капитала.

Средневзвешенная стоимость капитала — ожидаемая доходность портфеля всех ценных бумаг предприятия; используется в качестве минимальной ставки доходности капиталовложений.

Стоимость собственного капитала предприятия (СК) в исследуемом периоде рассчитывается по формуле СК = ЧП: ВК х 100,

где ЧП — сумма чистой прибыли, выплаченная учредителям предприятия в анализируемом периоде;

ВК — средневзвешенная величина собственного капитала.

По степени оборачиваемости капитал бывает постоянным и переменным.

Оборот постоянного и переменного капитала — периодически повторяющийся процесс кругооборота авансированного капитала. Различные части постоянного капитала участвуют в процессе оборота капитала неодинаково. Часть его, состоящая из стоимости зданий, сооружений, машин, оборудования, оборачивается в течение нескольких периодов производства, сохраняя свою натуральную форму. Она переносит свою стоимость частями на готовый продукт и возвращается капиталисту в денежной форме по мере реализации готовых товаров. Эта часть постоянного капитала образует основной капитал. Другая часть постоянного капитала, затрачиваемая на покупку сырья, материалов и т.п., оборачивается в течение одного периода производства и полностью переносит свою стоимость на готовый продукт.

Она образует оборотный постоянный капитал. Его стоимость после реализации готовой продукции возвращается в денежной форме полностью. Такой же характер оборота имеет и другая часть оборотного капитала — переменный капитал, который после реализации готового товара может быть снова затрачен на покупку рабочей силы.

Особенности оборота переменного капитала, отличающие его от постоянного оборотного капитала:

· стоимость переменного капитала не переносится на продукт в процессе производства, а вновь воспроизводится трудом рабочих;

· на стадии обращения реализуется вся вновь созданная стоимость, возмещающая авансированный переменный капитал;

· переменный капитал производит не только собственный эквивалент, но и прибавочную стоимость, из которой возмещается авансированный переменный капитал. По этой причине стоимость авансированного переменного капитала возвращается капиталисту одновременно с вновь созданной прибавочной стоимостью.

Ускорение оборота переменного капитала означает в то же время увеличение производства прибавочной стоимости: чем скорее оборачивается переменный капитал, тем большее количество наемных рабочих эксплуатируется, тем чаще он приносит прибавочную стоимость.

Скорректированная стоимость капитала — корректировка стоимости капитала в соответствии с инфляционными процессами, изменением курса акций на бирже или вследствие амортизации основных фондов.

Структура капитала всякого предприятия может быть представлена двумя составляющими: собственными и заемными средствами.

В зарубежной практике финансового анализа соотношение заемного и собственного капитала является одним из ключевых и рассматривается в качестве способа оценки риска для кредитора. Существует практика, когда кредиторы требуют подписания заемного соглашения, в соответствии с которым данное соотношение не может превышать определенного предела. В этих условиях некоторые предприятия стремятся искусственно снизить величину обязательств, используя их забалансовое отражение.

Собственный капитал имеет две основные составляющие: инвестированный капитал, т. е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т. е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая - добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный капитал, фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала.

Теоретически величина собственного капитала характеризуется показателем чистых активов.

Размер собственного капитала, или чистого имущества (чистых активов), предприятия, по существу, представляет собой счетную величину, получаемую в результате исключения из суммы активов величины обязательств предприятия (заемных средств)[1]. Приказом Минфина России "О порядке отражения в бухгалтерском учете отдельных операций, связанных с введением в действие первой части Гражданского кодекса Российской Федерации" от 28 июля 1995 г. № 81 установлен порядок определения величины чистых активов. Порядок расчета стоимости чистых активов акционерных обществ определяется приказом Минфина России и ФКЦБ от 5 августа 1996 г. № 71/149. Под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету.

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, кредиторов), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала.

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние периоды. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распорядиться своими активами.

Уставный капитал - стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (общества с ограниченной ответственностью, общества с дополнительной ответственностью). Полное товарищество, товарищество на вере располагают складочным капиталом. Унитарные предприятия располагают уставным фондом. Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам. Предполагается, что сумме, отражаемой по статье "Уставный капитал", соответствует величина имущества в активе. Вместе с тем следует подчеркнуть, что в новой редакции Закона об акционерных обществах понятие уставного капитала не отождествляется с имуществом АО, стоимость которого может быть больше или меньше, чем уставный капитал (определяется величиной активов предприятия, имеющихся долговых обязательств и их оценкой). Это имущество в случае ликвидации предприятия после покрытия всех долговых обязательств должно по уставу остаться для распределения между собственниками (акционерами). Иначе происходит "проедание" уставного капитала (что находит отражение в балансе в виде убытков), а значит, в случае ликвидации предприятия его имущественной массы будет недостаточно для удовлетворения требовании собственников (акционеров). Если в результате убыточности деятельности после второго и последующего финансового года стоимость чистых активов окажется меньше уставного капитала, т. е.

Уставный капитал > Имущество - Долговые обязательства,

то согласно Гражданскому кодексу Российской Федерации предприятие, функционирующее в форме АО, ООО, должно объявить и зарегистрировать уменьшение своего уставного капитала (уведомив предварительно своих кредиторов). Получив уведомление, кредиторы вправе потребовать досрочного удовлетворения своих претензий исходя из того, что уменьшенный размер уставного капитала снижает уровень финансовой устойчивости предприятия-должника. При уменьшении стоимости чистых активов ниже установленного законом минимального размера уставного капитала АО, ООО подлежат ликвидации. (В настоящее время величина уставного капитала не должна быть менее суммы, равной 1000-кратному размеру минимальной оплаты труда, установленному на дату представления учредительных документов для регистрации для открытых АО, и 100-кратному размеру минимальной оплаты труда - для ООО и ЗАО.)

Добавочный капитал - составляющая собственного капитала в его настоящей трактовке - объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов (фондов) является чистая прибыль.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

Формирование резервного капитала может быть как обязательным, так и добровольным. В соответствии с законодательством Российской Федерации для предприятий определенных организационно-правовых форм собственности, в частности для АО и СП, создание резервного капитала является обязательным. При этом законодательно устанавливается порядок формирования резервного капитала. После вступления в силу Закона об акционерных обществах минимальный размер резервного капитала не должен быть менее 15 % от уставного капитала.

Если наличие резервного капитала, создаваемого в соответствии с законодательством, - необходимое условие лишь для предприятий определенных организационно-правовых форм, то резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия независимо от его организационно-правовой формы. В зависимости от условий формирования (обязательное или добровольное) целевое назначение резервного капитала регламентируется либо требованиями законодательства, либо учредительными документами или учетной политикой.

В соответствии со статьей 35 Закона об акционерных обществах резервный капитал используется в качестве источника покрытия убытков, погашения облигаций и выкупа акций.

Информация о величине резервного капитала в балансе предприятия имеет или должна иметь чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточная величина рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли предприятия, либо об использовании резервного капитала на покрытие убытков.

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают величину приращения чистых активов предприятия за весь период его функционирования

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва. Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия.

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы.

Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Основные отличия между собственным и заемным капиталом определяются следующими критериями:

· приоритетность прав;

· степень определенности получения денежной суммы (факт получения и сумма);

· дата получения денежных сумм.

Приоритетными правами обладают кредиторы. Держатели привилегированных акций обладают преимущественными правами перед владельцами простых акций. Величина уплачиваемых кредиторам сумм обычно фиксируется и определяется либо конкретной денежной суммой, либо первоначальной или номинальной суммой плюс предусмотренным процентом, выступающим в качестве платы кредитору за временный отказ от использования им денежных или иных ресурсов.

Величина дивидендов определяется полученной чистой прибылью, дивидендной политикой, наличием денежных средств, величиной чистых активов и другими факторами.

Дата погашения долговых обязательств, как правило, известна заранее, в то время как сам факт наличия уставного капитала не указывает непосредственно на то, что у предприятия как такового существуют обязательства перед собственниками по выплате им дивидендов. Дивиденды попадают в состав обязательств только после того, как они будут объявлены.

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств. Финансирование действующего предприятия за счет собственного капитала может осуществляться, во-первых, путем реинвестирования прибыли и, во-вторых, за счет увеличения капитала предприятия (выпуск новых ценных бумаг). Условия, ограничивающие использование данных источников для финансирования деятельности предприятия, - политика распределения чистой прибыли, определяющая объем реинвестирования, а также возможность дополнительной эмиссии акции.

Особо следует отметить те проблемы, с которыми приходится сталкиваться предприятиям, решающим вопрос о привлечении дополнительного капитала в результате изменения организационно-правовой формы и создания акционерного общества открытого типа. Такому решению должны предшествовать: определение потребности в капитале (весьма ошибочным может быть подход, основанный на убеждении "чем больше, тем лучше") предварительная оценка расходов, связанных с переходом в новый правовой статус; выявление преимуществ и новых проблем, связанных с данным решением.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния предприятия, приблизить его к банкротству.

Финансирование активов из заемных источников может быть привлекательным постольку, поскольку кредитор не предъявляет прямых претензий в отношении будущих доходов предприятия. Вне зависимости от результатов кредитор имеет право претендовать, как правило, на оговоренную сумму основного долга и процентов по нему. Для заемных средств, получаемых в виде товарного кредита поставщиков, последняя составляющая может выступать как в явном, так и неявном виде.

Наличие заемных средств не меняет структуры собственного капитала с той точки зрения, что долговые обязательства не приводят к "разбавлению" доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями предприятия).

В большинстве случаев величина обязательств и сроки их погашения являются известными заранее (исключения составляют, в частности, случаи гарантийных обязательств), что облегчает финансовое планирование денежных потоков.

В то же время наличие расходов, связанных с платой за пользование заемными средствами, смещает точку безубыточности предприятия. Иными словами, для того чтобы достичь безубыточной работы, предприятию приходится обеспечивать больший объем продаж. Таким образом, предприятие с большой долей заемного капитала имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

В условиях неустойчивого финансового положения это может стать одной из причин утраты платежеспособности: предприятие оказывается не в состоянии обеспечить больший приток средств, необходимый для покрытия возросших расходов. Уплачиваемые суммы основного долга, являясь оттоком денежных средств, не учитываются при определении налогооблагаемой базы.

Наличие конкретных обязательств может сопровождаться теми или иными условиями, ограничивающими свободу предприятия в распоряжении и управлении активами. Наиболее типичным примером таких ограничивающих условий являются залоговые обязательства.

Высокая доля существующего долга может повлечь за собой отказ заимодавца предоставить новый кредит.

Все эти моменты должны быть учтены в финансовом анализе при оценке рациональности структуры пассивов.

Финансовый анализ на предприятии

Финансовый анализ - это исследовательский и оценочный процесс, главная цель которого заключается в выработке наиболее достоверных предположений и прогнозов о будущих финансовых условиях функционирования организации.

Финансовый анализ включает вопросы анализа финансового положения, прибыли, реализации продукции и ее себестоимости. Включение именно такого круга вопросов обосновано тем, что решающее влияние на финансовое положение организации оказывает прибыль, основными же факторами ее формирования являются объем реализованной продукции, себестоимость и цена.

Основная цель финансового анализа — получение максимального количества наиболее информативных параметров, показывающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Можно выделить несколько методов финансового анализа.

Горизонтальный анализ используется.для определения абсолютных и относительных отклонений фактического уровня показателей от базисного, т.е. это анализ динамики показателей.

Вертикальный (структурный) анализ позволяет изучать состав и структуру экономического процесса в целом.

Трендовый анализ применяется при изучении темпов роста или прироста за ряд лет относительно уровня базисного периода, т.е. для выявления закономерностей.

Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчетности фирмы с показателями конкурирующих фирм, дочерних фирм, с соответствующими показателями прошлых периодов.

Факторный анализ предполагает изучение и оценку количественного влияния факторных признаков на результативные. Он используется для причинно-следственных связей. Признаки, характеризующие причину, называются факторными или независимыми. Признаки следствия называются результативными или зависимыми.

Различают два основных вида факторного анализа:

1. детерминированный — проводится в том случае, если между факторным и результативным признаками существует строгая аналитическая зависимость. В этом случае применяют способы цепных подстановок, абсолютных разниц, индексный и т.д.;

2. стохастический — проводится тогда, когда между факторным и результативным признаками существует вероятностная зависимость, т.е. одно и то же изменение факторного признака может вызвать различные изменения результативного. В этом случае используется корреляционно-регрессионный анализ.

Эти методы применяются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации. На основе данных показателей оценивают:

· технико-организационный уровень и другие условия производства;

· использование производственных ресурсов — основных средств, материальных ресурсов, труда и за работной платы;

· объем структуры и качество продукции;

· оценку затрат и себестоимость продукции.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц. с помощью которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения) за несколько периодов. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. Ценность горизонтального анализа существенно снижается в условиях инфляции, однако его результаты можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ выполняется по данным как баланса, так и отчета о прибылях и убытках.

Для выполнения горизонтального анализа баланса сначала составляют укрупненный (аналитический) баланс. При горизонтальном анализе баланса сопоставляются статьи баланса, исчисляемые по ним показатели на начало и конец одного или нескольких отчетных периодов. Он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление по всем статьям позволяет определить общее направление изменения баланса. В условиях инфляции для обеспечения сопоставимости балансовых данных по периодам следует скорректировать суммы статей баланса на начало периода по индексам инфляции, которые разрабатываются официальными учреждениями и публикуются в печати. При оценке изменений баланса и его статей целесообразно устану вить соответствие динамики баланса Динамике объема производства и реализации продукции, а также прибыли организации. Для установления темпов роста объема производства, реализации продукции и прибыли используют данные организации о производстве продукции, отчет о прибылях и убытках и баланс. Более быстрый темп роста объема производства, реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств.

Помимо выяснения направленности изменения всего баланса следует изучить характер изменения отдельных его разделов и статей, т.е. осуществить дальнейший анализ по горизонтали. Положительной оценки заслуживает увеличение:

· в активе баланса денежных средств, краткосрочных и долгосрочных финансовых вложении, основных средств, капитальных вложений, нематериальных активов, производственных запасов;

· в пассиве баланса итога раздела I.

Отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности.

Вертикальный анализ выполняют путем процентного отношения каждой статьи к итогу баланса. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке их динамики для возможности выявления и прогнозирования изменений активов и источников их покрытия, а также в выявлении изменения велечин статей финансовой отчетности за определенный период. Он выполняется по данным баланса и отчета о прибылях и убытках.

С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности организации. При определении тенденции изменения оборачиваемости средств организации (отношение выручки от реализации к стоимости баланса) изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств организации и оборотных средств:

· исчисляемый отношением стоимости оборотных средств к стоимости всего имущества организации;

· определяемый отношением мобильных статей (денежных средств и краткосрочных финансовых вложений) к стоимости оборотных средств.

Низкую мобильность оборотных средств не всегда следует оценивать отрицательно. При высокой рентабельности производства и продукции свободные денежные средства могут обоснованно быть направлены на расширение производства.

Переход к относительным показателям делает возможным сравнение показателей различных организаций одной отрасли, а также организаций различных отраслей. Относительные показатели также сглаживают негативное влияние инфляционных процессов.

Горизонтальный и вертикальный виды анализа дополняют друг друга, и на их основе строится сравнительный аналитический баланс, все показатели которого разбиты на группы:

· показатели структу<