| Актив | Начало года | Конец года | Пассив | Начало года | Конец года | Платежный излишек (недостаток) | |

| на начало года | на конец года | ||||||

| Наиболее ликвидные активы | Наиболее срочные пассивы | ||||||

| Быстрореализуемые активы | Краткосрочные пассивы | ||||||

| Медленно реализуемые активы | 2 500 | 2 530 | Долгосрочные пассивы | ||||

| Трудно реализуемые активы | 25 500 | Постоянные пассивы | 28 610 | 28 770 | |||

| Баланс | Баланс |

Решение:

Анализ ликвидности баланса хозяйствующего субъекта (млн. руб.)

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года | Платежный излишек (недостаток) | |

| на начало года | на конец года | ||||||

| Наиболее ликвидные активы | Наиболее срочные пассивы | 600 – 200 = 400 | 700 – 350 = 350 | ||||

| Быстрореализуемые активы | Краткосрочные пассивы | 300 – 20 = 280 | 380 – 10 = 370 | ||||

| Медленно реализуемые активы | 2 500 | 2 530 | Долгосрочные пассивы | 2500 – 70 = 2430 | 2530 – 50 = 2480 | ||

| Трудно реализуемые активы | 25 500 | 25 570 | Постоянные пассивы | 28 610 | 28 770 | 25 500 - 28 610 = -3110 | 25 570 - 28 770 = -3200 |

| Баланс | 600 + 300 + 2500+ 25500= 28900 | 700 + 380 + 2530 + 25570= 29180 | Баланс | 200 + 20 + 70 + 28610= 28900 | 350 + 10+50+ 28770= 29180 |

А1на начало года = 600 А1на конец года = 700

А2на начало года = 300 А2на конец года = 380

А3на начало года = 2500 А3на конец года = 2530

А4на начало года = 25500 А4на конец года = 25570

П1на начало года = 200 П1на конец года = 350

П2на начало года = 20 П2на конец года = 10

П3на начало года = 70 П3на конец года = 50

П4на начало года = 28610 П4на конец года = 28770

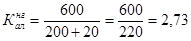

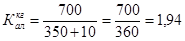

Рассчитаем коэффициент абсолютной ликвидности, норма которого ≥0,2-0,25:

Вывод: Данные таблицы показывают, что коэффициент абсолютной ликвидности снизился на 0,79 пунктов, на конец года данный коэффициент составил 1,94, что выходит за рамки пределов нормы.

Задача №21

Рассчитайте необходимые показатели и проанализируйте влияние объема выручки на уровень себестоимости хозяйствующего субъекта.

Данные для расчета. Приведены в нижеследующей таблице; расчеты произведите в этой же таблице.

Анализ влияния объема выручки на уровень себестоимости хозяйствующего субъекта

| Показатели | Базисный период | С учетом выручки отчетного периода | Отклонение | |||

| тыс. руб. | % к выручке | тыс. руб. | % к выручке | тыс. руб. | % к выручке | |

| Выручка | ||||||

| Себестоимость | 69,90 | |||||

| В том числе: | ||||||

| условно-постоянные затраты | ||||||

| переменные затраты | 52,50 |

Решение:

Анализ влияния объема выручки на уровень себестоимости хозяйствующего субъекта

| Показатели | Базисный период | С учетом выручки отчетного периода | Отклонение | |||

| тыс. руб. | % к выручке | тыс. руб. | % к выручке | тыс. руб. | % к выручке | |

| Выручка | 100,00 | 100,00 | 2800 – 2600 = +200 | |||

| Себестоимость | 2600  69,90%

= 1817,4 69,90%

= 1817,4

| 69,90 | 2800  69,90%

= 1957,2 69,90%

= 1957,2

| 69,90 | 1957,2 - 1817,4 = +139,8 | 69,90 - 69,90 = 0 |

| В том числе: | ||||||

| условно-постоянные затраты | 2600 17,40%

=452,4

| 69,90 – 52,50 = 17,40 | 452,4 |  =16,16

=16,16

| 452,4 - 452,4 = 0 | 16,16 - 17,40 = -1,24 |

| переменные затраты | 2600  52,50%

=1365 52,50%

=1365

| 52,50 | 1957,2 - 452,4 = 1504,8 |  =53,74

=53,74

| 1504,8 – 1365 = +139,8 | 53,74 – 52,50 = +1,24 |

Задача №28

По данным задачи рассчитать и записать полученные значения в таблицу.

| Показатели (тыс. руб.) | Значения | |

| 1 в | 2 в | |

| 1. Выручка от реализации 2. Переменные издержки 3. Постоянные издержки 4. Валовая маржа 5. Прибыль 6. Порог рентабельности 7. Запас финансовой прочности |

Во 2в произошло снижение выручки от реализации на 10%. Рассчитать все предыдущие значения и ответить, как изменилась прибыль при снижении выручки от реализации.

Решение:

| Показатели (тыс. руб.) | Значения | |

| 1 в | 2 в | |

| 1. Выручка от реализации | 11 000 | 11 000  (100%-10%) =

11 000 90% =

9 900 (100%-10%) =

11 000 90% =

9 900

|

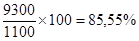

| 2. Переменные издержки | 9 300 | 9 900  84,55% 84,55%

|

| 3. Постоянные издержки | 1 500 | 1 500 |

| 4. Валовая маржа | 11 000 – 9 300 = 1 700 | 9 900 – 8370 = 1530 |

| 5. Прибыль | 11 000 – 9 300 – 1 500 = 200 | 9 900 – 8370 – 1500 = 30 |

| 6. Порог рентабельности | 9 300 + 1 500 = 10 800 | 8370 + 1500 = 9870 |

| 7. Запас финансовой прочности | 11 000 – 10 800 = | 9 900 – 9870 = 30 |

Валовая маржа — это разность между выручкой предприятия от реализации продукции и переменными затратами. Валовая маржа является расчетным показателем, который сам по себе не характеризует финансового состояния предприятия или какого-либо его аспекта, но используется в расчетах ряда показателей. Отношение валовой маржи к сумме выручки от реализации продукции называется коэффициентом валовой маржи.

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли, часто используется термин точка безубыточности.

Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж

Запас финансовой прочности = Выручка – Порог рентабельности

Для определения суммы переменных издержек, воспользуемся процентным отношением 1в переменных издержек к выручке:

Список использованных источников

1. Балабанов, И. Т. Сборник задач по финансам и финансовому менеджменту: Учеб. пособие. – 2-е изд., доп. - М.: Финансы и статистика, 2004. – 96 с.

2. Бланк, И.А. Основы финансового менеджмента. Т.2. – К.: Ника-Центр, Эльга, 2005. – 512 с.

3. Бланк, И. А. Финансовый менеджмент: Учебный курс. - К.: Ника-центр Эльга, 2004 – 220 с.

4. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия. Минск: ООО «Новое знание», 2005. – 256 с.

5. Смагин, В.Н. Финансовый менеджмент: учебное пособие. –М.: Кнорус, 2004- 144 с.

[1] Предусмотрено Международным стандартом финансовой отчетности № 13.