Указываются все расходы, планируемые для реализации бизнес-проекта начинающего предпринимателя. Расходы желательно классифицировать по группам, таким как: приобретение кормов, животных, строительных материалов, инструмента, основных средств, расходных материалов, рекламы и др.

В каждом муниципальном образовании области действуют свои правила оформления таблицы расчётной стоимости проекта. Так, например, в г. Шахты цену на предполагаемые расходы предпринимателя не указывают.

В таблице предполагаемых затрат отражается наименование затрат, количество предполагаемых единиц (оборудования, сырья, материалов и т.д.) и стоимость каждой группы расходов.

3.4 Производственный план

Наша цель – доказать, что предприниматель в состоянии производить необходимое количество продукции в нужные сроки с требуемым качеством под спрос в данный момент времени, т.е. ориентироваться на рыночную конъюнктуру. Необходимо отразить все этапы производственного периода в календарном плане (сетевом графике). Календарный план выполнения работ в рамках проекта должен включать прогноз сроков действий (мероприятий). Сроки и объёмы производства можно отразить в таблице "Планируемые объёмы производства продукции" или описать текстом.

Таблица 1 Планируемые сроки и объёмы реализации продукции

| Наименование продукции | Месяцы | Всего | |||||||||||

Также необходимо отразить:

1) месторасположение офисных и производственных площадей;

2) с помощью каких основных средств будет организовано производство (какие производственные мощности потребуются);

3) где, у кого и на каких условиях закупается сырьё;

4) технология производства и организация производственного процесса;

5) контроль качества продукции, на каких стадиях и с помощью каких методов;

6) уровень издержек производства и их динамика;

7) потребность в долгосрочных активах;

8) потребность в оборотных средствах;

9) режим работы предпринимателя.

Полезным элементом здесь может стать схема производственных потоков. На этой схеме должно быть наглядно показано, откуда и как будут поступать все виды сырья и комплектующих изделий, в каких цехах и как они будут перерабатываться, как и куда будет поставляться продукция.

Расчёт себестоимости. Расчёт себестоимости можно произвести по разным методам. Выбор метода зависит от сферы деятельности и от видов продукции (работ, услуг), производимых предпринимателем.

Попроцессный метод. Применяется в производствах, которые работают в непрерывном режиме. Классический вариант попроцессного метода применяется в отраслях с массовым типом производства, который характеризуется:

1) непродолжительным производственным циклом;

2) наличием единой характеристики для всей продукции;

3) ограниченной номенклатурой продукции;

4) полным отсутствием либо незначительными объёмами полуфабрикатов и незавершённого производства.

Примерами такого производства являются добывающие отрасли, транспорт и энергетика. Объект учёта затрат и калькулирования – конечная продукция. Таким предприятиям требуются большие вложения для продолжения работы в перспективе, а также для текущего поддержания производства. Вложения носят рисковый характер.

Самый простой тип массового производства представлен энергетическими предприятиями и характеризуется отсутствием запасов готовой продукции. В таких случаях используется простой одношаговый способ калькулирования себестоимости. Себестоимость единицы продукции определяется делением полной суммы затрат за период на количество единиц продукции, произведённой за этот период:

C = Z / X,

где С – себестоимость единицы продукции, руб.;

Z – совокупные затраты за период;

X – количество единиц произведённой продукции (шт., км и т.д.).

Для малых предприятий, производящих несколько видов продукции, расчёт себестоимости готовой продукции целесообразнее производить по котловому методу, при котором себестоимость единицы продукции является результатом деления всей суммы накопленных за период затрат на объём выработанной продукции в натуральном измерении.

Методика расчёта себестоимости по котловому методу:

1. Рассчитываем годовой объём производства конкретного вида продукции (работ, услуг):

Годовой объём производства конкретного вида продукции = среднемесячный объём производства ´ 12.

2. Рассчитываем годовой размер выручки по виду продукции (работ, услуг):

Годовой размер выручки по виду = годовой объём производства по виду ´ цена реализации

3. Рассчитываем долю выручки от реализации конкретного вида продукции (работ, услуг) в общем объёме реализации:

.

.

4. Вычисляем размер затрат на производство годового объёма продукции (работ, услуг) по конкретному наименованию:

Себестоимость продукции (п. 2 Финансового плана) доля выручки от реализации продукции в общем объёме производства

5. Вычисляем себестоимость продукции:

.

.

Для расчёта себестоимости продукции целесообразно использовать таблицу 2.

В общем виде формулу расчёта себестоимости можно представить как:

Себестоимость единицы продукции =  ,

,

где ГВ – планируемый размер годовой выручки;

ГЗ – годовая сумма затрат, руб.;

ПР – годовой объём производства, единиц.

Таблица 2 Расчёт себестоимости продукции

| № п/п | Наименование продукции | Годовой объём производства, единиц (ОП) | Планируемый размер годовой выручки (ГВ) | Годовая сумма затрат, руб. (ГЗ) | Себестоимость продукции, руб./ед. продукции |

| 1. | |||||

| ИТОГО | Всего по строке 1 финансового плана | Всего по строке 2 финансового плана |

Партионный (пооперационный) метод. Партионная калькуляция применяется там, где отдельные единицы выпуска, оформленные как заказы, в процессе своего изготовления проходят несколько стадий производства (операций), причём для каждой единицы набор стадий может быть индивидуальным, а часть операций – общей для всех изделий.

Примером такого производства является изготовление мебели на заказ. Предприятие изготавливает стандартные модули – тумбочки, шкафы, полки, которые в соответствии с пожеланиями клиента подвергаются различным видам обработки, оснащаются различными фасадами, фурнитурой и аксессуарами. Таким образом, цена заказа определяется как сумма стоимостей отдельных модулей и затрат, которые предприятие понесло на всех операциях в соответствии со спецификацией.

Для правильной калькуляции себестоимости продукции в сельском хозяйстве необходимо использовать соответствующие рекомендации Минсельхоза РФ [5]. Себестоимость продукции (работ и услуг) определяется исходя из затрат, приходящихся на соответствующую культуру (группу культур), вид (технологическую группу) животных, отдельную отрасль или производство, и выхода продукции (объёма выполненных работ, оказанных услуг) (табл. 3).

бизнес стоимость маркетинговый персонал

Таблица 3 Способы расчёта себестоимости в сельском хозяйстве

| Сфера деятельности | Расчёт себестоимости |

| Овощеводство | Затраты на возделывание культур и уборку урожая делятся на массу полученных овощей |

| Цветоводство | Исчисляется путём распределения затрат на выращивание цветов пропорционально стоимости продукции в ценах реализации и их делением на количество каждого вида продукции |

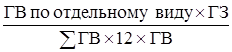

| Молочное скотоводство | Все собранные затраты распределяются в соответствии с расходом обменной энергии кормов: на молоко – 90 %, на приплод – 10 %. Разделив полученные данные о затратах на производство конкретных видов продукции на её общее количество, получают себестоимость 1 ц молока и 1 головы приплода |

| Мясное скотоводство | Себестоимость 1 ц прироста телят в возрасте до 8 месяцев исчисляется делением затрат по содержанию основного стада (с телятами до 8 месяцев) за вычетом стоимости молока (по цене продажи) на количество центнеров полученного прироста живой массы телят, включая живую массу приплода |

| Свиноводство | Себестоимость 1 ц прироста живой массы поросят до отъёма исчисляется делением затрат на содержание основного стада свиней (свиноматок с поросятами до отъёма, хряков-производителей), за исключением стоимости побочной продукции на количество центнеров полученного прироста, включая живую массу приплода при рождении |

| Птицеводство | Себестоимость 1 тыс. яиц исчисляют исходя из затрат на содержание взрослого стада птицы за вычетом стоимости побочной продукции (помёта), определённой по фактическим затратам, и количества полученных яиц. Для определения себестоимости 1 ц прироста живой массы необходимо сумму затрат на выращивание молодняка, за вычетом стоимости побочной продукции, разделить на количество центнеров полученного прироста живой массы. Яйца, полученные от молодняка птицы, считаются побочной продукцией и оцениваются по ценам продажи (реализации). Себестоимость 1 тыс. голов суточных птенцов определяется исходя из суммы затрат по цеху инкубации, приходящейся на продукцию отчетного года, за вычетом стоимости побочной продукции (неоплодотворенные яйца; яйца, изъятые после второго миража; мясо забитых суточных петушков, предназначенные для кормления животных) |

| Пчеловодство | При исчислении себестоимости продукции пчеловодства медово-опылительного направления из общей суммы затрат исключают расходы, списываемые на опыляемые пчёлами культуры (от 20 до 60 %, в зависимости от опыляемой культуры). Себестоимость отдельных видов продукции пчеловодства (мед, новая пчелиная семья и др.) исчисляется путём распределения суммы затрат на содержание пчёл по видам продукции пропорционально ее стоимости по ценам продажи (реализации) |

| Кролиководство | Себестоимость 1 головы делового приплода исчисляется делением общей суммы затрат на содержание самок и самцов взрослых и молодняка до отсадки, за вычетом стоимости побочной продукции, на количество голов делового приплода |

| Рыбоводство | Себестоимость 1 тыс. мальков рыбы определяется делением суммы затрат на содержание производителей, находящихся в течение года в маточных и нерестовых прудах, на количество мальков, пересаженных из нерестовых прудов. |

| Плодоовощеперерабатывающие предприятия | Единицей исчисления себестоимости являются по солению, квашению, сушению - один центнер продукции, а по консервированию и выработке продукции - 1000 условных банок. |

| Винодельческое производство | Определяется исходя из суммы затрат на выработку продукции, включая стоимость сырья и материалов, используемых при ее производстве, за вычетом стоимости возвратных отходов по ценам возможного их использования. |

Калькулирование (расчёт) себестоимости производится здесь в два этапа. Сначала исчисляется себестоимость всего объёма отдельных видов продукции (калькуляционного объекта), а затем – себестоимость калькуляционной единицы.

С целью равномерного распределения затрат на производство продукции издержки на приобретение основных средств включаются в себестоимость готовой продукции не полностью, а частично в виде амортизационных отчислений. Согласно п. 4 ПБУ 6/01 [6] для принятия актива к учёту в качестве основного средства необходимо выполнение следующих условий:

- использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд;

- использование в течение длительного периода времени, т.е. срока полезного использования свыше 12 месяцев;

- не предполагается последующая перепродажа данных активов;

- способность приносить экономические выгоды (доход) в будущем.

Расчёт амортизационных отчислений производится по линейному методу. Согласно п. 20 ПБУ 6/01 [6] срок полезного использования основного средства определяется предпринимателем самостоятельно в зависимости от:

- ожидаемого срока использования объекта в соответствии с производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- срока полезного использования по техническому паспорту объекта.

Малому предприятию (предпринимателю) целесообразно пользоваться классификацией основных средств, включаемых в амортизационные группы, утверждённой постановлением Правительства РФ от 01.01.2002 г. № 1 (в ред. от 08.08.2003 г.), в соответствии с которым все основные средства делятся на 10 амортизационных групп.

Расчёт налоговых отчислений производится исходя из:

1. Отчислений на социальное страхование предпринимателя (рассчитывается исходя из стоимости страхового года). В соответствии с принятым Федеральным законом от 24.07.2009 г. № 212-ФЗ "О страховых взносах в ПФР, ФСС, ФФОМС и ТФОМС" индивидуальные предприниматели с 2010 г. уплачивают на обязательное пенсионное и медицинское страхование страховые взносы в размере, определяемом исходя из стоимости страхового года [7].

Стоимость страхового года определяется по отношению к страховым взносам, подлежащим уплате в ПФР и ФОМС как произведение минимального размера оплаты труда на текущий год и тарифа страхового взноса, увеличенное в 12 раз.

Тарифы страховых взносов в 2010 г. установлены п. 1 ст. 57 Федерального закона от 24.07.2009 г. № 212-ФЗ. Деление на страховую и накопительную часть взносов в ПФ установлено п. 1 ст. 33 Федерального закона от 15.12.2001 г. № 167-ФЗ (в редакции от 24.07.2009 г.).

Таким образом, в 2010 г. действуют следующие тарифы (табл. 4).

Таблица 4 Тарифы страховых взносов на предпринимателя

| Плательщики | ПФР, страховая часть, % | ПФР, накопительная часть, % | ФФОМС, % | ТФОМС, % |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты 1966 года рождения и старше | 20,0 | 0,0 | 1,1 | 2,0 |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты 1967 года рождения и младше | 14,0 | 6,0 | 1,1 | 2,0 |

На 2010 г. стоимость страхового года (и, соответственно, фиксированные взносы) составляет:

- в Пенсионный фонд – 10 392 руб. (4330 руб. × 20 % × 12 мес.). Если плательщик взносов 1967 года рождения и младше, то взносы в ПФ составят на страховую часть 7274,40 руб. (4330 × 14 % × 12 мес.), на накопительную 3117,60 руб. (4330 × 6 % × 12 мес.). Если плательщик 1966 года рождения и старше, то вся сумма уплачивается на страховую часть;

- в Федеральный фонд обязательного медицинского страхования – 572 рубля (4330 руб. × 1,1 % × 12 мес.);

- в Территориальный фонд обязательного медицинского страхования – 1039 руб. (4330 руб. × 2 % × 12 мес.).

Взносы, исчисленные исходя из стоимости страхового года, ИП, нотариусы и адвокаты уплачивают только за самих себя. С выплат фи-зическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, исходя из начисленных выплат в пользу этих лиц. Такие же взносы, исчисленные исходя из стоимости страхового года, уплачивают главы КФХ за себя и за членов КФХ.

Если плательщик взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчётного периода, размер страховых взносов, подлежащих уплате ими за этот расчётный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Пример: индивидуальный предприниматель зарегистрировался 15 июля 2010 г. Значит, размер страховых взносов в ПФ составит:

- за пять полных месяцев – 4330 руб. 5 мес. × 20 % = 4330 руб.;

- за неполный месяц 4330 руб. / 31 (количество дней в августе) × 17 (столько дней ИП был зарегистрирован как ИП в августе) × 20 % = = 475 руб.

Всего за 2010 г. ИП должен будет заплатить 4805 руб. в Пенсионный фонд.

Аналогично будут рассчитываться и страховые взносы, уплачиваемые в фонды медицинского страхования.

Срок уплаты взносов – не позднее 31 декабря года, за который уплачиваются взносы. Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются не в налоговую инспекцию, а в Пенсионный фонд.

Сумма страховых взносов исчисляется отдельно в отношении Пенсионного фонда, Федерального фонда обязательного медицинского страхования и территориального фонда обязательного медицинского страхования. Уплата страховых взносов производится отдельными платёжными документами, направляемыми в ПФР, ФФОМС и ТФОМС.

2. Тарифов страховых взносов для лиц, производящих выплаты физическим лицам (табл. 5).

Таблица 5 Тарифы страховых взносов для лиц, производящих выплаты физическим лицам

| Год / Фонд | ФСС | ПФР | ФФОМС | ТФОМС | Всего, % | ||||

| Органы, осуществляющие контроль | ФСС | Пенсионный фонд РФ | |||||||

| Для лиц, производящих выплаты физическим лицам, кроме льготных категорий, % | |||||||||

| 2010 г. | 2,9 | 20,0 | 1,1 | 2,0 | 26,00 | ||||

| с 2011 г.а | 2,9 | 26,0 | 2,1 | 3,0 | 34,00 | ||||

| Льготные категории лиц, производящих выплаты физическим лицам: | |||||||||

| - организации и индивидуальные предприниматели, применяющие УСНО, либо уплачивающие ЕНВД для отдельных видов деятельности, % | |||||||||

| 2010 г. | 0,0 | 14,0 | 0,0 | 0,0 | 14,00 | ||||

| с 2011 г. | 2,9 | 26,0 | 2,1 | 3,0 | 34,00 | ||||

| - сельскохозяйственные товаропроизводители; - организации народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, % | |||||||||

| 2010 год | 1,9 | 15,8 | 1,1 | 1,2 | 20,00 | ||||

| 2011-2012 года | 1,9 | 16,0 | 1,1 | 1,2 | 20,20 | ||||

| 2013-2014 года | 2,4 | 21,0 | 1,6 | 2,1 | 27,10 | ||||

| c 2015 года | 2,9 | 26,0 | 2,1 | 3,0 | 34,00 | ||||

| - организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны; - плательщики страховых взносов, производящих выплаты и иные вознаграждения физическим лицам – инвалидам, в отношении выплат в пользу инвалида; - общественные организации инвалидов и созданных ими организаций при соблюдении определённых Законом условий; - учреждения, созданные для достижения образовательных, культурных, лечебно-оздорови-тельных и других социальных целей, единственными собственниками имущества которых являются общественные организации инвалидов, % | |||||||||

| 2010 г. | 0,0 | 14,0 | 0,0 | 0,0 | 14,00 | ||||

| 2011–2012 гг. | 1,9 | 16,0 | 1,1 | 1,2 | 20,20 | ||||

| 2013–2014 гг. | 2,4 | 21,0 | 1,6 | 2,1 | 27,10 | ||||

| c 2015 г. | 2,9 | 26,0 | 2,1 | 3,0 | 34,00 | ||||

| - организации и предприниматели, применяющие единый сельскохозяйственный налог, % | |||||||||

| 2010 г. | 0,0 | 10,3 | 0,0 | 0,0 | 10,30 | ||||

| 2011–2012 гг. | 1,9 | 16,0 | 1,1 | 1,2 | 20,20 | ||||

| 2013–2014 гг. | 2,4 | 21,0 | 1,6 | 2,1 | 27,10 | ||||

| c 2015 г. | 2,9 | 26,0 | 2,1 | 3,0 | 34,00 | ||||

3. Системы налогообложения

Упрощённая система налогообложения предусматривает два объекта налогообложения [8]:

- доходы (налоговая ставка 6 %);

- доходы, уменьшенные на величину расходов (налоговая ставка 10 %).

Выбор объекта осуществляется налогоплательщиком самостоятельно при переходе на УСНО (табл. 6).

Таблица 6 Сроки уплаты налога и подачи декларации

| ИП, КФХ | Организации | |

| 1 квартал | до 25 апреля | до 25 апреля |

| полугодие | до 25 июля | до 25 июля |

| 9 месяцев | до 25 октября | до 25 октября |

| год | до 30 апреля | до 31 марта |

Сумма налога уменьшается на сумму оплаченных в этом периоде взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности (больничных), но не может быть уменьшена больше, чем на 50 %. Система налогообложения в виде единого налога на вменённый доход (ЕНВД) применяется налогоплательщиками в случае осуществления ими таких видов деятельности, которые отнесены нормативно-правовыми актами муниципальных образований, к видам деятельности, подлежащим переводу на ЕНВД. В отличие от других специальных режимов налогообложения, ЕНВД применяется налогоплательщиками не по праву выбора. Налогоплательщик, осуществляющий вид деятельности, который отнесён муниципальным образованием к виду деятельности, подлежащему переводу на ЕНВД, обязан (не вправе!) применять именно данный режим налогообложения.

Виды деятельности, подлежащие переводу на ЕНВД

Налоговый кодекс РФ на федеральном уровне обозначил перечень видов деятельности, на которые муниципальные образования могут распространять режим ЕНВД. Перечень видов деятельности, на которые рас-пространяется режим ЕНВД, указан в приложении 2.

Для исчисления суммы ЕНВД применяется следующая формула:

ЕНВД = БД × ФП × К1 × К2,

где БД – базовая доходность;

ФП – физический показатель;

К1, К2 – корректирующие коэффициенты.

Базовая доходность и физические показатели, применяемые в зависимости от вида деятельности.

К1 устанавливается на календарный год. На 2009 г. он составляет 1,148 [9], на 2010 г. – 1,295 [10].

К2 устанавливается представительными органами местного самоуправления на период не менее, чем 1 календарный год в пределах от 0,005 до 1 включительно.

К2 рассчитывается по формуле:

К2 = Квд × Кмд × Кзп,

где Квд – расчётная составляющая корректирующего коэффициента базовой доходности К2, определённая в зависимости от вида предпринимательской деятельности и типа населённого пункта;

Кмд – расчётная составляющая корректирующего коэффициента базовой доходности К2, учитывающая особенности места ведения предпринимательской деятельности;

Кзп – расчётная составляющая корректирующего коэффициента базовой доходности К2, учитывающая уровень заработной платы наёмных работников. При этом значения корректирующего коэффициента К2 округляются до третьего знака после запятой.

Расчётная составляющая корректирующего коэффициента базовой доходности К2, учитывающая особенности вида предпринимательской деятельности по г. Шахты [11] на 2010 г., указана в приложении 3.

При совмещении нескольких видов бытовых услуг применяется расчётная составляющая коэффициента К2, соответствующая тому виду услуг, для которого её значение максимально.

Ставка ЕНВД составляет 15 % от величины вменённого дохода.

План по маркетингу и объёму продаж

План по маркетингу должен отражать стратегию продаж предпринимателя в различные временные периоды. Этот план должен показывать, почему клиенты будут покупать вашу продукцию.

В плане по маркетингу следует описать следующие моменты:

Анализ потребностей и проблем рынка

Любой предприниматель заинтересован в потребителях, которые купят товар по цене, обеспечивающей получение прибыли в достаточном объёме и на протяжении длительного периода времени, чтобы предпринимательская деятельность могла существовать и развиваться.

Здесь необходимо отразить следующее:

- ёмкость рынка – общая стоимость товаров, которые покупатели определённого региона могут купить за определённый период времени;

- степень насыщенности рынка;

- тенденции изменения ёмкости и насыщенности рынка на ближайшие 5 лет;

- общая тенденция спроса на производимый вами продукт.

Место предпринимателя на рынке

- что выделяет ваш продукт среди других в части уникальности и почему покупатели предпочтут именно ваш продукт;

- ваши потенциальные клиенты.

Способы преодоления конкуренции

Осведомлённость о конкурентах поможет вам создать новый или улучшенный продукт или добиться выгодного положения на рынке. Необходимо описать, кто является вашим конкурентом сегодня и каковы отличия вашего товара (услуги) от аналогичных товаров (услуг) ваших конкурентов. Сопоставьте конкурирующие продукты и услуги с точки зрения доли на рынке, качества, цены, характеристик, надёжности, сроков поставки, послепродажного обслуживания, гарантии и других особенностей.

Планируемые мероприятия по организации рекламы, стимулированию продаж и т.д. Способы продвижения продукции.

Мероприятиями, направленными на стимулирование продаж, могут быть:

1) реклама (на телевидении, радио, газетах, Интернете, вывесках, справочниках, специальных журналах, рекламных щитах, транспорте);

2) различные рекламные мероприятия (скидки постоянным клиентам, сезонные скидки, скидки оптовикам, дополнительные бонусы, бесплатная доставка);

3) принятие участия в различных тематических выставках;

4) удачное месторасположение;

5) уникальная упаковка;

6) низкая цена;

7) высокое качество;

8) новизна продукта (товара, услуги);

9) другие способы.

Также необходимо осветить:

- реклама (сколько средств вы можете выделить на это, в какой форме и какими средствами будете рекламировать свою продукцию (товары, услуги);

- стимулирование сбыта – как и за счёт чего вы будете привлекать новых покупателей (расширять районы сбыта, увеличивать производство, совершенствовать товар (услугу), дополнительные услуги клиентам и т.д.);

- наличие сервисного и гарантийного обслуживания (в случае производства и реализации непродовольственной продукции);

- связи с общественностью (как и какими средствами вы будете добиваться устойчивой репутации своих товаров (услуг) и самого себя как надёжного и делового человека).

Целевые рынки сбыта

Целевой рынок – рынок, выбранный в результате исследования рынков сбыта той или иной продукции или услуги, характеризующийся минимальными расходами на маркетинг и обеспечивающий для организации основную долю результата её деятельности (прибыли или других критериев цели вывода на рынок товара или услуги).

- какие сегменты и почему являются для вас целевыми сегментами (целевыми рынками);

- что привлекает типичного покупателя данного целевого рынка (цена, качество, дизайн, дополнительные услуги и т.п.).

3.6 Ценовая политика

Обоснованность данной ценовой политики

Обеспечит ли цена, принятая конкурентом, вам прибыль, сможете ли вы обосновать цену, отличную от назначенной конкурентами (низкие издержки, более высокое качество продукции или обслуживания). Это обусловлено тем, что нет смысла устанавливать цену в отрыве от рынка, как нет пользы от цены, не позволяющей свести концы с концами.

Есть основные принципы установления цены:

- цена должна быть выше себестоимости;

- цена определяется возможностями рынка;

- цена должна обеспечить максимальную прибыль (не за единицу продукции, а за какой-то период времени).

Особое внимание следует уделить методам установления цены.

Таблица 7 Методы установления цены

| Метод ценообразования | Применение метода |

| Метод издержки плюс прибыль | Как правило, применяется в том случае, когда практически нет конкурентов |

| Метод безубыточности и получение целевой прибыли | В этом случае предприниматель заранее планирует желаемый уровень рентабельности всего объёма производства продукции (в пределах производственных мощностей и плановой себестоим объёма выпуска) |

| Ориентация на ценностную значимость товара (ориентир на спрос) | При использовании этого метода исходят из качественного и количеств анализа потребительских характеристик товара либо из величины экономи эффекта, получаемого потребителем за время использов товара |

| Ориентация на цены конкурентов | - метод среднерыночных цен. Метод предполагает продажу товаров по рассчитанной на основе конкурентных данных "среднерыночной цене"; - метод "гонки за лидером". При этом методе установление цены товара осуществляется на основе цены ведущего конкурента с учётом конкурентной ситуации на рынке, дифференциации товара и его качества. По существу, этот метод предполагает отказе разработки собственной ценовой политики с ориентацией на ведущую цену; - установление цены на основе открытых торгов |

Если цена вашего продукта ниже цены конкурентов, объясните, как вы при этом сохраните прибыльность своего производства (например, с помощью большего объёма продаж, благодаря высокой эффективности производства, низкой стоимости труда и материалов, невысоким накладным расходам и т.п.). Укажите любые скидки с цены, позволяющие стимулировать реализацию продуктов или услуги.

Факторы, влияющие на колебания цен (например, сезонность, отсутствие постоянных поставщиков и пр.)

Здесь речь идёт об изменении цены на изготавливаемую продукцию в зависимости от рыночной конъюнктуры, т.е. от спроса в различные периоды времени, а также изменение цен, связанных с производственными особенностями различных видов деятельности. Спрос на продукцию может увеличиться для отдельных отраслей в зависимости от времени года. Так, например, весной может возрасти спрос на строительные материалы, зимой – на продукты питания. Производители, реагируя на увеличения спроса, могут повысить или понизить цену, которая никак не связана с себестоимостью продукции (товара, услуги).

Анализ рисков

Анализ слабых сторон проекта. Трудности и возможные "подводные камни", которые могут помешать успешной реализации проекта

Слабые стороны – это возможные риски на пути реализации проекта.

Предпринимательский риск – это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал. Возможность возникновения риска, к сожалению, весьма широка: это могут быть пожары и землетрясения, забастовки и межнациональные конфликты, изменения в налоговом регулировании и колебания валютных курсов. От вас требуется хотя бы ориентировочно определить, какие риски для вас наиболее вероятны и во что они могут вам обойтись.

Анализа риска заключается в следующем. Вне зависимости от качества допущений, будущее всегда несёт в себе элемент неопределённости. Большая часть необходимых данных, например, для финансового анализа (элементы затрат, цены, объём продаж продукции и т.п.), являются неопределёнными. В будущем возможны изменения прогноза как в худшую сторону (снижение прибыли), так и в лучшую. Анализ риска предлагает учёт всех изменений как в сторону ухудшения, так и в сторону улучшения.

В процессе предпринимательской деятельности и реализации бизнес-проекта подвержены изменению следующие элементы: стоимость сырья и комплектующих, стоимость капитальных затрат, стоимость обслуживания, стоимость продаж, цены и т.д. В результате выходной параметр, например прибыль, будет случайным. Анализ предпринимательского риска использует понятие вероятностного распределения и вероятности. Например, риск равен вероятности получить отрицательную прибыль, т.е. убыток. Чем более широкий диапазон изменения факторов проекта, тем большему риску подвержен проект, тем важнее выполнить предварительный анализ риска.

Анализ рисков можно отразить в виде двух разделов: в первом указываются организационные меры профилактики рисков, во втором – программа страхования от рисков. Например, при возможности сбоев в графике железнодорожных перевозок материалов и комплектующих вы можете проработать альтернативную программу транспортировки необходимых изделий с помощью авиационного или автомобильного транспорта.

В бизнес-плане учитывают следующие виды рисков:

- производственные риски (различные нарушения производственного процесса или в процессе поставок сырья, материалов, комплектующих изделий);

- коммерческие риски (уменьшение доли рынка, появление новых конкурентов);

- финансовые рынки (уменьшение доли рынка, появление новых конкурентов);

- риски, связанные с форс-мажорными обстоятельствами.

Также следует отметить, какие из потенциальных проблем являются критическими для успеха вашего дела, и описать ваши планы по минимизации влияния неблагоприятных факторов.

Для снижения степени риска применяют следующее:

- диверсификация – распределение капиталовложений между разнообразными видами деятельности, результаты которых непосредственно не связаны;

- страхование – передача отдельных рисков страховым компаниям;

- лимитирование – предусматривает установление лимита, т.е. определенных сумм расходов, продажи товаров в кредит;

- самострахование – создание различных резервных и страховых фондов (фонд потребления, накопления, резервный фонд).