| № | Содержание хозяйственных операций | Сумма | Д | К |

| 1. | Поступили деньги от ООО "Гастроном" | |||

| 2. | Отгружена ООО "Апельсин" ГП А- 160 кг по продажной цене 340,5 руб (1,18*340,5=401,79; 401,79*160=64286,4) В т.ч. НДС | 64286,4 9806,4 | 68/ндс | |

| 3. | Отгружена ООО "Апельсин" ГП Б- 240 кг по продажной цене 328,5 руб (1,18*328,5=387,63; 387,63*240=93031,2) В т.ч. НДС | 93031,2 14191,2 | 68/ндс | |

| 4. | Отгружена ООО "Апельсин" ГП В- 180 кг по продажной цене 358 руб (1,18*358=422,44; 422,44*180=76039,2) В т.ч. НДС | 76039,2 11599,2 | 68/ндс | |

| 5. | Списывается с/с отгруженной продукции | |||

| 6. | Перечислено c расчетного счета в погашение задолженности поставщикам: – ООО "Упаковка" –ООО "Мясокомбинат №1" –ОАО "Серебряная вода" НДС (возмещен) | 9488,14 | ||

| 7. | Выдано под отчет мастеру деньги | |||

| 8. | Поступили на склад основные материалы от –ООО "Мясокомбинат №1" мясо 800 кг по 70 руб. – ОАО "Монетка" соль 20 кг по 10,5 руб. –ОАО "Монетка" вода 50 л по 6,5 руб. Итого: | 10/мяс 10/сол 10/вод | ||

| 9. | НДС по поступившим от поставщиков материалов – мясо – соль –вода Итого: | 10080 37,8 58,5 10176,3 | ||

| Перечислено с расчетного счета за поставленные материалы: –ООО "Мясокомбинат №1" –ОАО "Монетка" НДС (возмещен) | 631,3 10176,3 | |||

| Оприходован принтер НР, приобретенный у "Кламас" Сумма НДС | ||||

| Введен в эксплуатацию принтер | ||||

| Перечислены денежные средства с р/с за принтер НДС (возмещен) | ||||

| Начислена заработная плата работникам 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 20/А 20/Б 20/B | |||

| Из заработной платы удержан НДФЛ 13% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 3488,94 2907,45 1910,61 | |||

| Перечислен НДФЛ в бюджет | ||||

| Начислено в федеральный бюджет 6% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 1610,28 1341,9 881,82 | 20/А 20/Б 20/В | 69/ФБ 69/ФБ 69/ФБ 69/ФБ | |

| Начислено в пенсионный фонд 14% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 3757,32 3131,1 2057,58 | 20/А 20/Б 20/В | 69/пенс 69/пенс 69/пенс 69/пенс | |

| Начислено в фонд социального страхования 2,9 % 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 2404,1 1853,1 778,302 648,585 426,213 4254,2 | 20/А 20/Б 20/В | 69/соц 69/соц 69/соц 69/соц | |

| Начислено в фонд медицинского страхования 3,1%, в т.ч.: I. Территориальный 2% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В II. Федеральный 1,1% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 536,76 447,3 293,94 911,9 702,9 295,218 246,015 161,667 4550,8 | 20/А 20/Б 20/В 20/А 20/Б 20/В | 69/мт 69/мт 69/мт 69/мт 69/мф 69/мф 69/мф 69/мФ | |

| Перечислено в федеральный бюджет | 69/ФБ | |||

| Перечислено в пенсионный фонд | 69/пен | |||

| Перечислено в фонд соц. страх-я | 4254,2 | 69/соц | ||

| Перечислено в фонд мед. страх-я, в т.ч.: - территориальный - федеральный Итого: | 1614,8 4550,8 | 69/мт 69/мф | ||

| Переведены денежные средства в кассу с р/с для выдачи з/п | ||||

| Выдана из кассы з/п работникам: 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о: | 23349,06 19457,55 12786,39 | |||

| Оприходованы материалы, приобретенные мастером | 10/упак | |||

| Сдан в кассу остаток подотчетной суммы мастером | ||||

| Поступили деньги от ООО "Апельсин" | ||||

| Отпущены со склада в производство материалы на изготовление: А: мясо-300 кг по 70 руб, соль-27 кг по 10 руб, специи-8 кг по 17 руб, вода- 25 л по 6 руб, упаковка-100 шт по 10 руб; Итого: | 20/А 20/А 20/А 20/А 20/А | 10/мясо 10/соль 10/спец 10/вода 10/упак | ||

| Отпущены со склада в производство материалы на изготовление: Б: мясо-250 кг по 70 руб., соль-23 кг по 10 руб., специи-7 кг по 17 руб., вода- 25 л по 6 руб, упаковка-150 шт по 10 руб; Итого: | 20/Б 20/Б 20/Б 20/Б 20/Б | 10/мясо 10/соль 10/спец 10/вода 10/упак | ||

| Отпущены со склада в производство материалы на изготовление: В: мясо-150 кг по 70 руб, соль-14 кг по 10,5 руб, специи- 6 кг по 17 руб, вода- 15 л по 6,5 руб, упаковка-50 шт по 10 руб; Итого: | 97,5 11346,5 | 20/В 20/В 20/В 20/В 20/В | 10/мясо 10/соль 10/спец 10/вода 10/упак | |

| Передана на склад ГП по плановой с/с А– 355 кг по 300 руб Б– 300 кг по 280 руб В–178,5 кг по 310 руб. Итого: | 20/А 20/Б 20/В | |||

| Возвращена на р/с неполученная з/п | ||||

| Оплачены услуги банка | ||||

| Начислена амортизация основных средств: 1) - здания предприятия - прочего инвентаря Итого по общехозяйственным ОС: 2) - помещения цеха - оборудования Итого по общепроизводственным ОС: Итого: | 1666,67 2916,67 4583,34 6183,34 | 25/цех 25/обр | ||

| Принят к оплате счет за э/энергию от ОАО "Башкирэнерго": – нужды п/п – нужды цеха Итого: | 25/цех | |||

| Перечислено прочим кредиторам в погашение задолженности | ||||

| С р/с перечислено на валютный счет | ||||

| Перечислено c расчетного счета в погашение задолженности поставщикам: – ОАО "Башкирэнерго" –ОАО "Монетка" НДС (возмещен) | 6757,627 | |||

| Затраты на эксплуатацию оборудования списываются в производство и распределяются пропорционально количеству часов работы оборудования в течении месяца (А- 300 ч, Б- 200 ч, В-150 ч) Итого: | 1346,15 897,437 673,078 2916,67 | 20/А 20/Б 20/В | 25/обор 25/обор 25/обор | |

| Закрывается счет общецеховых расходов. Затраты списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697) Итого: | 1983,33 1303,33 5666,67 | 20/А 20/Б 20/В | 25/цех 25/цех 25/цех | |

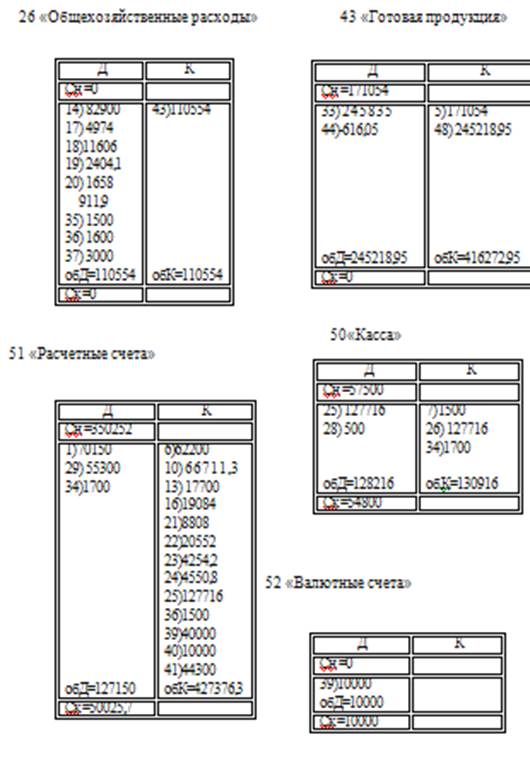

| Закрывается счет общехозяйственных расходов аналогично общецеховым расходам Итого: | 46432,68 38693,9 25427,42 | 20/А 20/Б 20/В | ||

| Списывается отклонение фактической с/с от плановой: - А - Б - В Итого: | -1491 124,95 -616,05 | 20/А 20/Б 20/В | ||

| Отгружено ОАО "Гастроном" ГП колбаса 355 кг по 340,5 (1,18*340,5=401,79; 401,79*355=142635,45) В т. ч. НДС | 142635,45 21757,95 | 68/ндс | ||

| Отгружено ОАО "Гастроном" ГП сосиски 300 кг по 328,5 (1,18*328,5=387,63; 387,63*300=116289) В т. ч. НДС | 68/ндс | |||

| Отгружено ОАО "Гастроном" ГП рулет 178,5 кг по 358 (1,18*358=422,44; 422,44 *178,5=75405,54) В т. ч. НДС | 75405,54 11502,54 | 68/ндс | ||

| Списывается с/с отгруженной продукции (355*295,8+300*282,5+178,5*310,7=245218,95) | 245218,95 | |||

| Возмещен НДС | 29122,067 | |||

| Выявлен финансовый результат (прибыль) Об.Д90=9806,4+14191,2+11599,2+171054+ 21757,95+17739+11502,54+245218,95=502869 Об.К90=64286,4+93031,2+76039,2+142635,45+116289+75405,54=567686,79 | 64817,55 |

5. Расчет фактической себестоимости единицы продукции.

А: Об.К20/А = СнД20/А + Об.Д20/А - СкД20/А

Об.К20/А = 25000,29 +106530,71 – 26522 = 105009

Всего выпущено продукции А: 355

с/с ед. пр.А = 105009 / 355 = 295,8

Б: Об.К20/Б = СнД20/Б + Об.Д20/Б - СкД20/Б

Об.К20/Б = 37999,403 + 89253,597 – 42503 = 84750

Всего выпущено продукции Б: 300

с/с ед. пр.Б =84750 / 300 = 282,5

В: Об.К20/В = СнД20/В + Об.Д20/В - СкД20/В

Об.К20/В = 43000,277+57268,55-44808,837=55459,99

Всего выпущено продукции В: 178,5

с/с ед. пр.В = 55459,99/ 178,5 = 310,7

Расчет отклонения фактической себестоимости от плановой.

А: ∑ откл-я = 105009-106500=-1491, Б: ∑ откл-я = 84750-84000=750

В: ∑ откл-я = 55335-55459,95=124,95

Затраты на эксплуатацию оборудования списываются в производство и распределяются пропорционально количеству часов работы оборудования в течение месяца (А- 300 ч, Б- 200 ч, В-150 ч)

об.Д25/обор = 2916,67

300/650=0,4615; 0,4615*2916,67=1346,155

200/650=0,308; 0,308*2916,67=897,437

150/650=0,231; 0,231*2916,67=673,078

Затраты общецеховых расходов списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697). Итого: 63900

об.Д25/цех. = 5666,67

26838/63900=0,42; 0.42*5666,67=2380,0014

22365/63900=0,35;0.35*5666,67=1983,3345

14697/63900=0,23; 0,23*5666,67=1303,3341

Затраты общехозяйственных расходов списываются пропорционально заработной плате основных рабочих по выполнению (А- 26838, Б- 22365, В-14697) аналогично общецеховым расходам

об.Д26 =110554

0,42*110554=46432,68

0,35*110554=38693,9

0,23*110554=25427,42

Расчет финансового результата деятельности предприятия

Для определения финансового результата используется данная формула:

Об.К90–Об.Д90 равно финансовый результат

Об.Д90=9806,4+14191,2+11599,2+171054+21757,95+17739+11502,54+245218,95=502869,24

Об.К90=64286,4+93031,2+76039,2+142635,45+116289+75405,54=

=567686,79

В результате получается: 64817,55

6. Аналитические данные

Состав основных средств и расчет сумм амортизационных отчислений за ноябрь (линейным способом)

| Наименование основных средств | Первоначаль-ная стоимость | Срок полезного использова-ния | Норма амортизаций в год (100%/срок полезного использова-ния) | Сумма амортиза-ций в год (первонач. ст -тъ* норму аморт. в год) | Сумма амортизаций в месяц (сумма амортизации в год/12) |

| Здание предприятия | 0,04 | ||||

| Прочий инвентарь | 0,1 | ||||

| Итого по общехоз.ОС | |||||

| Помещение цеха | 0,029 | 1666,67 | |||

| Оборудование | 0,2 | 2916,67 | |||

| Итого по общепр. ОС | 4583,34 | ||||

| Итого: | 6183,34 |

| Наименование основных средств | способ начисления амортизации | Первона-чальная стоимость | Амортизация | |

| Сумма амортизаций в год | Сумма амортиза-ций в месяц | |||

| оборудование | пропорционально объему продукции | 175000*(833,5/4167,5)= | 2916,67 | |

| оборудование | по сумме чисел лет полезного срока использ-ия | 175000*(5/15)= | 4861,11 |

Начисление заработной платы и удержание НДФЛ.

| № | Список работников предприятия | № счета | Начислена з/п | Удержан НДФЛ | Всего к выдаче |

| 1. | Директор | ||||

| 2. | Бухгалтер | ||||

| 3. | Мастер | ||||

| 4. | Кассир | ||||

| Итого: | |||||

| 5. | уборщица | ||||

| 6. | охранник | ||||

| 7. | водитель | ||||

| Итого: | |||||

| 8. | Мясник | ||||

| 9. | Мясник | ||||

| 10. | Мясник | ||||

| 11. | Помощник мясника | ||||

| 12. | Технолог | ||||

| 13. | Расфасовщик | ||||

| 14. | Расфасовщик | ||||

| Итого: |

Расчетный листок за ноябрь 2007.

Директор

| Вид | дни | часы | сумма | Вид | сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) | 2. Удержано НДФЛ | ||||

| Всего: | Всего: | ||||

| Выплачено всего: |

Мастер

| Вид | дни | часы | сумма | Вид | сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) Вычеты на ребенка | 869,5 1630,5 | 3. Удержано НДФЛ | |||

| Всего: | Всего: | ||||

| Выплачено всего: |

Оборотная ведомость по счету 71 " Расчеты с подотчетными лицами"

| Подотчетные лица | Остаток на 01.11.07г. | Обороты за месяц | Остаток на 01.12.07г. | |||

| Д | К | Д | К | Д | К | |

| 1. Мастер | ||||||

| Итого |

Оборотная ведомость по счету 60 " Расчеты с поставщиками и подрядчиками"

| Наименования поставщика | Остаток на 01.11.07г. | Обороты за отчетный период | Остаток на 01.12.07г | |||

| Д | К | Д | К | Д | К | |

| ООО "Мясокомбинат №1" | ||||||

| ООО "Упаковка" | ||||||

| ОАО "Монетка" | ||||||

| ОАО "Серебряная вода" | ||||||

| ОАО "Башкирэнерго" | ||||||

| ООО "Кламас" | ||||||

| Итого: |

Оборотная ведомость по счету 10 " Материалы"

| Наименование продукции | Ед. изм-я | Остаток на 01.11.07 | Приход Д | Расход К | Остаток на 01.12.07 | ||||||||

| Кол-во | Цена, руб | Сумма, руб. | Кол-во | Цена,- руб. | Сумма, руб. | Кол-во | Цена, руб. | Сумма, руб. | Кол-во | Цена, руб | Сумма, руб. | ||

| мясо | кг | 31307,5 | |||||||||||

| соль | кг | 10,5 | 10/10,5 | 6,5 | |||||||||

| специи | кг | ||||||||||||

| упаковка | комп | ||||||||||||

| вода | л | 6,5 | 6/6,5 | 397,5 | 6,5 | 227,5 | |||||||

| Итого: | 53401,5 | 31307,5 |

Соль: 1 партия для А –(25х10)=250 руб

2 партия для Б –(25х10)=250 руб

3 партия для В – (14х10,5)=147

Вода: 1 партия для А –(25х6)=150 руб

2 партия для Б –(25х6)=150 руб

3 партия для В – (14х10,5)=147

Оборотная ведомость по счету 43 "Готовая продукция"

| Наимено-вание продук- ции | Ед. изм-я | Факт. с/с, руб. | Остаток на 01.11.07 | Приход Д | Расход К | Остаток на 01.12.07 | ||||

| Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | Кол-во | Сумма, руб. | |||

| Колбаса | кг | 295,8 | ||||||||

| Сосиски | кг | 282,5 | ||||||||

| Рулет | кг | 310,7 | 178,5 | 55459,95 | 358,5 | 111385,95 | ||||

| Итого: | 247238,5 | 416272,95 |

Оборотная ведомость по счету 62 " Расчеты с покупателями и заказчиками"

| Наименования покупателя | Остаток на 01.11.07г. | Обороты за отчетный период | Остаток на 01.12.07г | |||

| Д | К | Д | К | Д | К | |

| ООО "Гастроном" | 337075,85 | 337075,85 | ||||

| ООО "Апельсин" | 233356,8 | 233356,8 | ||||

| Итого: | 570432,65 | 570432,65 |

7. Счета синтетического учета

8. Оборотная ведомость по счетам синтетического учета

| № счета | Сальдо на начало | Обороты | Сальдо на конец | |||

| Д | К | Д | К | Д | К | |

| 474153,34 | 489153,34 | |||||

| 6183,34 | 6183,34 | 12366,68 | ||||

| 10/мясо | ||||||

| 10/соль | ||||||

| 10/спец | ||||||

| 10/упак | ||||||

| 10/вода | 397,5 | 227,5 | ||||

| 16245,76 | 12876,3 | 29122,06 | ||||

| 20/А | 25000,29 | 106530,71 | ||||

| 20/Б | 37999,433 | 89253,567 | ||||

| 20/В | 43000,277 | 57268,55 | 55459,95 | 44808,907 | ||

| 25/обор | 2916,67 | 2916,67 | ||||

| 25/цех | 5666,67 | 5666,67 | ||||

| 245218,95 | 416272,95 | |||||

| 427376,3 | 50025,7 | |||||

| 131754,24 | 131754,24 | |||||

| 190911,3 | 91411,3 | |||||

| 567686,79 | 567686,79 | |||||

| 48206,067 | 105680,29 | 29122,067 | 117096,29 | |||

| 69/ФБ | ||||||

| 69/пенс | ||||||

| 69/соц | 4254,2 | 4254,2 | ||||

| 69/мт | ||||||

| 69/мф | 1614,8 | 1614,8 | ||||

| 567686,79 | 567686,79 | |||||

| 64817,55 | 64817,55 | |||||

| Итого: | 1629583,34 | 1629583,34 | 2584142,37 | 2584142,37 | 1647683,5 | 1647683,5 |

9. Баланс на 1.12.2007

| Актив | Пассив | ||

| Внеоборотные активы | Капитал и резервы | ||

| Основные средства (01) | 489153,34 | Износ основных средств (02) | 12366,68 |

| Вложение во внеоборотные активы (08) | Уставной капитал (80) | ||

| Оборотные активы | Резервный капитал (82) | ||

| Материалы (10) | 31307,5 | Нераспределенная прибыль (84) | |

| Основное производство (20) | 113833,907 | Долгосрочные обязательства | |

| Касса (50) | Краткосрочные обязательства | ||

| Расчетный счет (51) | 34025,7 | Задолженность перед кредиторами за товары и услуги (60) | |

| Валютные счета (52) | Задолженность перед бюджетом (68) | 117096,29 | |

| Расчеты с покупателями и заказчиками (62) | 567686,79 | Задолженность по соц. страхованию (69) | |

| Финансовые вложения (58) | 131754,24 | Прибыли и убытки (99) | 64817,55 |

| Расчеты по налогам и сборам (68) | 29122,067 | ||

| Расчеты с учредителями (75) | |||

| Баланс: | 1647683,5 | Баланс: | 1647683,5 |

10. Отчет о прибылях и убытках

| Наименование показателя | Код | За отчетный период |

| Доходы и расходы по обычным видам деятельности (без НДС) | 567686,79 -86596,29=481090,5 | |

| Себестоимость оказанных услуг | 416272,95 | |

| Валовая прибыль | 64817,55 | |

| Прибыль (убыток) от продаж | 64817,55 |

Список литературы

1. Новый план счетов бухгалтерского учета. Под ред. А.С. Бакаева, -М.: Информационное агентство ИПБ-БИНФА,2007г.-176с.

2. Бакина С.И., Злобина Л.В., Исаева И.А., Исаев С.Г., Самоучитель по бухучету. 4-ое изд., перераб. и доп. – М.:Бератор,2003.-368с.

3. Бухгалтерский учет: Учебное пособие. /Кондраков Н.П. - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2001. - 635 с.

4. Бух. учет в производственном и торговом предпринимательстве: Учебное пособие для студентов вузов. /Грабова Н.Н., Добровольский В.Н. -К.: Экономика, финансы и право.-2000.-582с.

5. Савицкая Г.В. анализ хозяйственной деятельности предприятия: Учебник.- 3-е изд., перераб. и доп.- М.; ИНФРА-М,2006.- 425 с.

6. Самохвалова Ю.Н. Бухгалтерский учёт: Практикум: Учебное пособие.- 2-е изд. испр. и доп.- М: ФОРУМ: ИНФРА-М,2005.- 240 с.