Экономическая оценка создания и функционирования заповедника, связанная с переориентацией использования природного территориально ограниченного комплекса, является неотъемлемой частью при принятии решений на стадии организации ОПК.

Совместно с другими факторами (естественно-научная значимость, последствия и пр.) она формирует обоснование для решений в области рационализации природопользования на уровне народного хозяйства. Экономический анализ производства и реализации товарной продукции (по видам) проводится по основным технико-экономическим показателям: объем производства и себестоимость продукции, объем реализации, прибыль, рентабельность и пр. Анализ необходим для ведения сбалансированного хозяйства в регионе.

Основные задачи, цели и функции природных ресурсов, необходимые для экономической оценки ОПТ, можно сформулировать следующим образом:

ü определение величины затрат на освоение, использование и воспроизводство ресурсов, а также эффективности их применения (функция измерения);

ü создание материальных и финансовых предпосылок воспроизводства природных ресурсов (функция воспроизводства).

Экономическая оценка природного ресурса (О) за расчетный срок его эксплуатации равна сумме годовых эффектов (дифференциальных рент), приведенных (дисконтированных) к году проведения оценки. В общем виде, она рассчитывается по формуле:

, (3.6)

, (3.6)

где R – годовая величина дифференциальной ренты; Zi – затраты на производство единицы продукции при эксплуатации ресурса; Ii – индивидуальные приведенные затраты на производство единицы продукции при эксплуатации соответствующего ресурса; Мi – объем оцениваемого природного ресурса; i = 1, 2,..., n – индекс вида ресурса; r – коэффициент дисконтирования.

Поскольку экономическая оценка природных ресурсов основывается на положении о максимизации, это позволяет оградить расчеты от погрешностей, вызванных существующими технически, технологически и организационно устаревшими формами эксплуатации данного ресурса.

Данная формула используется при экономической оценке природного ресурса при неограниченном сроке его эксплуатации и постоянной величине годового эффекта. Если же ресурс приносит эффект не ежегодно, а через промежутки времени, равные Т, то его оценка с учетом фактора времени составит

. (3.7)

. (3.7)

При экономической оценке отдельных природных ресурсов применяются различные варианты формул (3.6), (3.7) и получаемые на их основе коэффициенты, учитывающие конкретные условия эксплуатации данного вида ресурса.

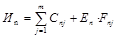

Необходимо отметить, что при определении экономической оценки любого вида природного ресурса ее критерием выступает совокупный народнохозяйственный эффект, приносимый этим ресурсом. Например, при экономической оценке лесных земель дифференциальная рента образуется в результате использования не только запасов древесины, но и ресурсов прижизненного и побочного пользования лесом, средозащитных (противоэрозионных, водоохранных, санитарных, санитарно-гигиенических и др.) функций леса. Сумма всех рент – это и есть показатель народнохозяйственной ценности лесных земель при их комплексном использовании.

Оценка изъятия лесных земель. Экономическая оценка лесных земель должна соответствовать тому максимальному экономическому эффекту, который может быть получен в процессе лесоэксплуатации. Исходя из этого положения, объектами экономической оценки лесных земель выступают: запас древесины, ресурсы побочного и прижизненного пользования лесом, его средозащитные функции. Сумма составляющих дает общую оценку леса как вида земельного угодья со всеми его ресурсами и полезными функциями. Она рассчитывается по формуле

, (3.8)

, (3.8)

где Ол – значение экономической оценки лесных земель; Одр – оценка древесного запаса; Опр – оценка ресурсов прижизненного пользования; Опоб – оценка ресурсов побочного пользования лесом; Оср – оценка средозащитной функции; Ор – оценка рекреационной функции.

В случае изъятия из хозяйственного оборота природных (в данном случае лесных) ресурсов величина потерь, вызванных прекращением их эксплуатации, равна их экономической оценке. При этом необходимо учитывать только те составляющие экономической оценки, которые будут утрачены при изъятии.

Потери, связанные с заповеданием лесных земель, можно рассчитать по формуле

, (3.9)

, (3.9)

В формуле (3.9) не учитывается потеря средозащитной функции леса, поскольку при заповедании лесных земель она утрачивается.

В основу экономической оценки лесных земель положена дифференциальная рента – наиболее доступный и универсальный показатель экономической эффективности использования природных ресурсов.

Запас древесины оценивается по формуле

, (3.10)

, (3.10)

где Одр.н – оценка запаса в уже имеющемся насаждении (в первый оборот рубки) и в будущем эталонном (за второй и последующие обороты рубки).

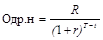

Оценка наличного древостоя Одр.н производится по эффекту, ожидаемому в спелом возрасте, приведенному к моменту оценки, по формуле:

, (3.11)

, (3.11)

где R – годовая величина дифференциальной ренты, получаемой с оцениваемого участка; Т – возраст рубки; t – фактический возраст насаждения в момент оценки; r – коэффициент дисконтирования (для лесного хозяйства 0,02 – 0,04).

Ожидаемый запас к возрасту рубки определяется по таблицам динамики таксационных показателей, фактический возраст насаждений устанавливается по таксационным описаниям.

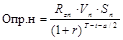

Величину дифференциальной ренты, с учетом того, что производится экономическая оценка не отдельных участков (таксационных выдёлов), а лесных земель всего оцениваемого хозяйства), рассчитывают по формуле

, (3.12)

, (3.12)

где Zd – затраты на производство 1 м3 обезличенной древесины; kц – ценностный коэффициент запаса древесины оцениваемого участка; Иd – индивидуальные приведенные затраты на заготовку и выращивание 1 м3 древесины; Мn – фактический или ожидаемый запас древостоя в возрасте рубки.

Ценностный коэффициент оцениваемых древостоев учитывается по породе, классу товарности, среднему диаметру древостоя.

Индивидуальные приведенные затраты на производство древесины складываются из затрат на ее заготовку и выращивание:

, (3.13)

, (3.13)

где Иz, Иv – затраты соответственно на заготовку древесины и выращивание леса.

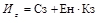

Исходные данные для определения индивидуальных приведенных затрат на заготовку - это плановая себестоимость и удельные капитальные вложения на заготовку, приведенные в сопоставимый вид по формуле

, (3.14)

, (3.14)

где C3 – плановая себестоимость заготовки 1 м3 древесины; К3 – удельные капитальные вложения; Ен – нормативный коэффициент экономической эффективности капитальных вложений.

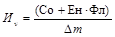

Себестоимость выращивания древесины определяется расчетным путем по формуле

, (3.15)

, (3.15)

где Со – среднегодовая сумма операционных затрат на ведение лесного хозяйства за период; Фл– стоимость основных средств лесохозяйственного назначения; Δm – общий среднегодовой прирост запаса древесины.

Оценка будущего эталонного насаждения составит:

, (3.16)

, (3.16)

где Rэ - рента с древесины эталонного древостоя; Тэт - возраст рубки эталонного древостоя; t – фактический возраст эталонного древостоя; r – коэффициент дисконтирования (для лесного хозяйства 0,02 – 0,04).

Особенность такого подхода к оценке состоит в том, что лес рассматривается с точки зрения того, что он может дать в будущем.

В связи с тем, что лесная таксация еще не имеет характеристик эталонных древостоев для всех зон и экономических районов страны и всех типов лесорастительных условий, в расчетах следует использовать данные таблиц хода роста нормальных насаждений.

Оценку угодий по получению продукции прижизненного пользования лесом можно получить, используя формулу

, (3.17)

, (3.17)

Опр.н., Опр.э. – оценка ресурсов прижизненного пользования соответственно в спелом (неспелом) и в будущем эталонном сосновом древостое.

Оценку ресурсов прижизненного пользования в наличных хвойных насаждениях определяют по формуле

, (3.18)

, (3.18)

где Rzn – рента с 1 т живицы в наличном насаждении; Vn – количество живицы с 1 га за период подсочки в наличном насаждении; Т – возраст рубки наличного древостоя; t –фактический возраст наличного древостоя; а – период подсочки; Sn – площадь наличных хвойных насаждений.

Затраты на заготовку живицы определяют тем же путем, что и для древесины.

Исходные данные для определения замыкающих затрат на живицу следующие: потребность в живице; объем потребления живицы в региональном разрезе; площадь лесов, которая может быть отведена под подсочку; средний выход живицы с 1 га площади в региональном разрезе; капитальные вложения на получение 1 т живицы; плановая себестоимость заготовки 1 т живицы.

Дифференциальная рента с 1 т живицы по основным районам ее заготовки исчисляется как разность между оценкой 1 т живицы района с наихудшими условиями и средними индивидуальными приведенными затратами на ее получение в оцениваемом районе.

С помощью формулы (3.18) можно рассчитать количество живицы, получаемой в наличных хвойных лесах за один оборот рубки. В знаменателе учитывается период от исходного момента до подсочки и продолжительность последней.

Показатель прижизненного пользования лесом в будущих эталонных хвойных лесах рассчитывается по формуле:

, (3.19)

, (3.19)

где Rze – рента с 1 т живицы в эталонном насаждении; Ve – количество живицы с 1 га за период подсочки в эталонном насаждении; Тет – возраст рубки эталонного древостоя; t -фактический возраст эталонного древостоя; а - период подсочки; Sn – площадь эталонных хвойных насаждений.

По выходу продукции побочного пользования лесные угодья оцениваются с использованием формулы:

, (3.20)

, (3.20)

где Rnk –годовая величина дифференциальной ренты продукции k-гo вида; Znk – замыкающие затраты на заготовку единицы продукции k-гo вида; Ink – индивидуальные приведенные затраты на заготовку единицы продукции k-го вида; Vk – величина эксплуатационного урожая k-гo вида; r – коэффициент дисконтирования; k = 1, 2,...,l - вид продукции побочного пользования.

В отличие от древесных ресурсы побочного пользования с большими или меньшими отклонениями эксплуатируются ежегодно, что учитывается в знаменателе формулы (3.20).

Наиболее удачным способом нахождения замыкающих затрат на продукцию побочного пользования является построение ранжированного ряда по продуктивности лесных угодий, а следовательно, и по уровню приведенных затрат на заготовку единицы продукции.

Для экономической оценки ресурсов побочного пользования в качестве затрат рекомендуется использовать закупочные цены по исследуемому региону.

Индивидуальные приведенные затраты на продукцию побочного пользования определяют по формуле:

, (3.21)

, (3.21)

где Cnj – плановая себестоимость заготовки j-гo вида, продукции побочного пользования (текущие затраты на заготовку); Еn – норматив эффективности основных производственных средств; Fnj – стоимость основных средств, отнесенных к j-й продукции; j = 1, 2,..., m – вид продукции.

В связи с тем, что при сборе и обработке продукции побочного пользования используется несложное оборудование в основном местного изготовления, произведение (ЕnּFnj) составляет слишком малую величину, поэтому при расчетах практически не учитывается.

Эксплуатационный урожай представляет собой экономически доступную часть биологического урожая (средняя многолетняя урожайность). Величина эксплуатационного урожая составляет, по мнению специалистов, 50 % биологического.

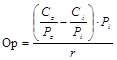

Наиболее сложной является экономическая оценка рекреационных функций леса. Предлагается, например, оценивать их по упущенной выгоде от использования леса как сырьевого ресурса, разности цены земли, находящейся на разном удалении от города, доходам от туризма, транспортным расходам на посещение лесов, снижению расходов на больничные листы и т.д.

Рекреационная функция леса оценивается по разности между и прямыми приведенными затратами на ведение хозяйства в рекреационных лесах.

Формула расчета оценочных показателей рекреационной функций леса имеет вид

, (3.22)

, (3.22)

где Cz, Ci – приведенные затраты на 1 га соответственно участка с максимальными затратами и оцениваемого участка; Pz – годовая нагрузка на 1 га рекреационного участка с максимальными затратами (чел.-ч); Pi – годовая нагрузка на 1 га оцениваемой рекреационной площади (чел.-ч); r – коэффициент дисконтирования.

Приведенные затраты определяются как сумма текущих (эксплуатационных) и единовременных (капитальных) в сопоставимом виде. К капитальным относятся затраты на прокладку дорог, строительство простейших сооружений (игровых площадок, стоянок для транспорта, мест для купания, укрытий от дождя, создание тропиночной сети и т.д.).

Данные о посещаемости устанавливаются расчетным путем с учетом допустимых нагрузок на единицу площади или на основе фактических данных.

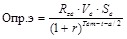

Оценка изъятия сельскохозяйственных земель. Под экономической оценкой сельскохозяйственных земель понимается денежное выражение экономического эффекта, приносимого этими землями при их использовании с учетом фактора времени. Денежное выражение экономического эффекта определяется в виде разности между денежной оценкой продукции, получаемой при эксплуатации земель района с максимальными затратами, и индивидуальными приведенными затратами на ее получение (рентная оценка). Для денежной оценки используются специально исчисляемые для этой цели кадастровые цены.

В общем виде для оценки сельскохозяйственных земель может быть использована формула (3.6). Оценка сводится к определению годовой величины производимой на данном участке дифференциальной ренты и норматива эффективности.

Исходными данными для определения индивидуальных приведенных затрат на получение сельскохозяйственной продукции (Ис) являются полная себестоимость и капитальные вложения на получение продукции, приведенные в сопоставимый вид по формуле

, (3.23)

, (3.23)

где Сс – полная себестоимость всей массы произведенной сельскохозяйственной продукции; Ен – нормативный коэффициент сравнительной эффективности капитальных вложений, (0,07 - 0,1 (в сельском хозяйстве); Кс - капитальные вложения в сельскохозяйственное производство.

В связи с тем, что практически невозможно выделить долю капитальных вложений, приходящуюся на производство отдельных видов сельскохозяйственной продукции, максимальные затраты определяются на весь объем производства, величина годовой дифференциальной ренты (Rc)может быть исчислена по формуле:

, (3.24)

, (3.24)

где Zс – суммарные максимальные затраты на производство всего объема сельскохозяйственного производства, выраженные в кадастровых ценах; Ic – индивидуальные приведенные затраты на производство всего объема сельскохозяйственной продукции.

С учетом фактора времени величина суммарной дисконтированной ренты, равная экономической оценке сельскохозяйственных земель (Ос), составит:

, (3.25)

, (3.25)

где k – оценочный коэффициент для определения капитализации стоимости земли. Часто его принимают равным 20.

Оценка изъятия охотничьих угодий. Под экономической оценкой охотничьих угодий следует понимать денежное выражение максимального экономического эффекта, получаемого при хозяйственном их использовании.

Экономическая оценка охотугодий отличается от денежной оценки биологической продуктивности угодий, информация о которой довольно часто встречается в экономической литературе. Основной недостаток такой информации в том, что она не учитывает реальных условий производственной деятельности охотничьих хозяйств. Иными словами, при проведении денежной оценки биологической продуктивности не учитывается дифференциация трудовых и материальных затрат в одинаковых по продуктивности типах угодий.

В качестве критерия экономической эффективности эксплуатации охотничьих угодий может быть использована дифференциальная рента, поскольку продуктивность этих угодий неодинакова. Биологическая продуктивность – это плотность распределения хозяйственно ценных животных (или группы видов) на единицу площади, а товарная (хозяйственная) характеризуется валовым выходом продукции с единицы площади угодий, полученной в процессе их хозяйственного освоения за соответствующий период. Безусловно, для экономического анализа интерес представляет именно товарная продуктивность, которая колеблется из-за различий в ассортименте и качестве охотничьей продукции. Кроме того, охотничьи угодья имеют неодинаковые условия для хозяйственного освоения. Все это приводит к возникновению в процессе трудовой деятельности дифференциальной ренты по продуктивности угодий и дифференциальной ренты по местоположению.

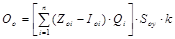

В качестве критерия экономической оценки (Ro) принимается максимальная величина ренты:

, (3.26)

, (3.26)

где Zoi – общественно необходимые затраты на получение единицы i-й охотпродукции в худших условиях; Ioi – индивидуальные приведенные затраты на получение единицы i-й охотпродукции; Qi – хозяйственно возможная эксплуатационная производительность единицы площади угодья по i-й охотпродукции; i = 1, 2,..., n – число видов охотпродукции; So – площадь оцениваемого охотничьего угодья.

При экономической оценке охотугодий, отчуждаемых из охотничьего хозяйства, необходимо учитывать фактор времени, поскольку при рациональном использовании (эксплуатации) охотничьи угодья могут приносить эффект неограниченно долго. Поэтому оценка отчуждаемых охотугодий должна основываться не только на настоящей, но и на будущей эффективности угодий. Учет фактора времени предполагает прогноз эффективности и приведение ее в сопоставимый вид с эффективностью эксплуатации угодий на момент оценки.

Потери, связанные с отчуждением охотничьих при заповедании, равные экономической оценке этих охотугодий (Оо)сучетом фактора времени, можно представить как

, (3.27)

, (3.27)

S0 – площадь отчуждаемого охотничьего угодья; k – коэффициент пересчета, учитывающий временной фактор.

В основе общественно необходимых затрат лежат затраты на производство продукции в худших условиях. Наиболее совершенный метод определения общественно необходимых затрат – это расчет оптимальных (двойственных) оценок ресурса с использованием оптимизационного моделирования. Для подобных расчетов необходимо иметь подробную информацию обо всех элементах оптимизирующей системы, в частности, должны быть однозначно определены виды ресурсов, установлены возможные транспортные связи между объектами системы, решены задачи по прогнозированию продуктивности и т.д. Однако изученность охотничьих ресурсов и нормативная база охотничьего хозяйства находzтся пока на уровне, который не позволяет применять экономико-математические методы определения замыкающих затрат. На современном этапе реальнее их определять с использованием приближенных методов – это может быть оправдано тем, что с определенной степенью приближения они все же отражают народнохозяйственное значение того или иного ресурса.

Одним из вариантов определения приближенного уровня общественно необходимых затрат является использование ставок сбора за пользование объектами животного мира, установленных гл. 25.1 Налогового кодекса РФ [3].

Может быть использован также метод ранжирования охотугодий в пределах определенного района по степени повышения затрат на производство единицы продукции. Участки с наиболее низким уровнем рентабельности займут последнее место в этом ряду. Эту величину и предлагается принимать в качестве максимальных затрат.

Такой метод предложен для определения соответствующих затрат на продукты побочного пользования лесом.

Все перечисленные выше способы определения уровня общественно необходимых затрат сравнительно трудоемки, так как предполагают наличие информации, для получения которой необходимы специальные экономические исследования.

На величину индивидуальных приведенных затрат влияет целый ряд факторов, связанных с конкретными охотхозяйственными условиями. В самом общем виде формулу для определения индивидуальных приведенных затрат можно записать как:

(3.28)

(3.28)

где Со – себестоимость единицы охотпродукции в условиях хозяйства, эксплуатирующего оцениваемые угодья; Ко – капитальные вложения, приходящиеся на единицу охотпродукции; Ен – нормативный коэффициент экономической эффективности капитальных вложений.

Эксплуатационная производительность охотугодий представляет собой максимально возможный выход охотпродукции, полученной в результате эксплуатации рассматриваемого угодья без ущерба для воспроизводства популяций охотничьих животных и нарушения структуры экосистемы. Она рассчитывается по формуле

, (3.29)

, (3.29)

где Qэ – эксплуатационная производительность единицы площади угодья по производимому виду охотпродукции, руб./га; Qn – потенциальная (общая) производительность единицы площади угодья (рассчитывается на основе информации о биологической продукции охотничьей фауны), руб./га; Sо – общая площадь охотугодья, га; Son - площадь участков и зон угодья, где запрещена или невозможна промыслово-заготовительная деятельность, га; Кэ – коэффициент экологически допустимой эксплуатации охотугодий по видам охотпродукции (рассчитывается на основе многолетних натурных и стационарных биолого-охотоведческих исследований), в отдельных случаях вместо него можно использовать процентное соотношение.

Учитывая, что смещение энергетических показателей биологических систем более чем на 10 – 30 % от существующей нормы является недопустимым, для ориентировочных расчетов можно принять значение коэффициента экологически допустимой эксплуатации равным (0,1 – 0,3) [14].

Одним из основных вопросов, связанных с учетом фактора времени при экономических расчетах, является вопрос установления норматива приведения разновременных затрат коэффициента дисконтирования). В связи с тем, что этот вопрос в охотничьем хозяйстве еще не решен, для проектных расчетов с определенной степенью приближения можно принять норматив приведения равным 0,08-0,1.

С учетом фактора времени величина суммарной дисконтированной ренты, равная экономической оценке охотничьих угодий (Оо), составит

, (3.30)

, (3.30)

где k – коэффициент для пересчета годовой ренты

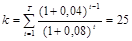

Если учесть, что срок эксплуатации рассматриваемого ресурса (охотутодий) практически неограничен (при условии рациональной эксплуатации), и предположить, что годовая дифференциальная рента в охотничьем хозяйстве в ближайшие 20 лет будет возрастать на 4%, коэффициент для пересчета годовой ренты в суммарную дисконтированную при оценке охотугодий с учетом фактора времени составит

. (3.31)

. (3.31)

Норматив для приведения разновременной затрат (дисконтирование) примем равным 0,08; показатель возрастания дифференциальной ренты примем равным0,04.