ОГЛАВЛЕНИЕ

1. Функции налогов: фискальная, регулирующая и перераспределительная

. Кривая Лаффера

. Дискреционные и автоматические финансовые регуляторы

Библиографический список

Функции налогов: фискальная, регулирующая и перераспределительная

Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 п. 1 НК РФ).

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему.

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, регулирующую и перераспределительную.

Функции налогов выражают социально-экономическую сущность налогов, позволяют понять их и показать взаимосвязь с другими категориями.

Рассмотрим каждую из этих функций подробнее.

. Фискальная функция (фискально-государственная казна). Налоги обеспечивают государство необходимыми финансовыми ресурсами. Это основная функция исходная характерна для всех государств, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Она означает формирование государственных доходов путём накопления в бюджетных и внебюджетных фондах денежные средства для финансирования общественно-необходимых потребностей государства. Деньги нужны ему на содержание аппарата, армии, развитие фундаментальных направлений науки и техники, поддержку нетрудоспособных. Из собранных с помощью налогов средств государство покрывает расходы на образование, культуру, здравоохранение, а также строительство крупных сооружений, предприятий, дорог, защиту окружающей среды, производство общественных товаров и услуг. Распределение налогов по бюджетам разного уровня (федеральный, субъектов федераций, местных органов) позволяет обеспечить их деятельность финансами.

Известны три основных способа увеличения налоговых поступлений в бюджет:

a. Расширение круга налогоплательщиков;

b. Увеличение числа тех объектов, с которых взимаются налоги;. Повышение налоговых ставок.

Стремление государства увеличить поступления в бюджет не должно снижать заинтересованность в экономической деятельности со стороны налогоплательщиков.

Через фискальную функцию государство обеспечивает:

. достижение баланса между доходами и расходами государственного бюджета;

. равномерное распределение налоговых доходов по звеньям бюджетной системы;

. установление высокого уровня социальной инфраструктуры в государстве, в отдельном регионе.

Все остальные функции налогообложения можно назвать производными по отношению к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

. Перераспределительная функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Собранные в бюджете налоги идут на финансирование нужных обществу программ. С её помощью обеспечивается гарантия социальной стабильности общества. Как отмечает профессор Л. Ходов, через налогообложение достигается «поддержание социального равновесия путём изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними».

Иными словами происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории плательщиков.

При анализе перераспределительной функции налогов важно понять взаимосвязь двух проблем: справедливости и эффективности. Изымая в виде налогов доходы у одной группы населения, и передавая их в виде различных социальных выплат (трансфертов) другим группам, государство в идеале стремится сгладить слишком сильное неравенство в распределении доходов. Но подробное перераспределение может так изменить стимулы экономического поведения людей, что общество столкнётся с неэффективным размещением ограниченных ресурсов в ходе этого перераспределения.

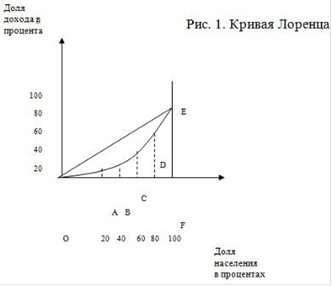

Для измерения неравенства в распределении доходов и выработки политики их выравнивания правительство должно располагать определёнными количественными показателями. В экономической теории для измерения неравенства в распределении доходов чаще всего используются такие инструменты, как кривая Лоренца, коэффициент Джини и децильный коэффициент.

Кривая Лоренца строится следующим образом. Если разделить всё население страны на пять частей (квинтилей), т.е. по 20%, и совокупные доходы общества также по 20%, то можно увидеть, что линия, исходящая из начала осей координат (биссектриса), даёт нам представление о равном распределении доходов (рис. 1).

Кривая Лоренца основана на расчёте кумулятивных (накопленных) долей и соответственно на построение кумулятивной кривой. На оси абсцисс мы откладываем первые 20% населения; затем, добавив вторую группу, получаем 40% населения, затем 60% и т.д. На оси ординат откладываем кумулятивные значения доходов: первые 20%, затем 40%, далее 60% и т.д. Если бы 20% населения получали бы 20% совокупных личных доходов, 40% населения - 40% доходов, и т.д., то мы построили бы биссектрису, называемую линией абсолютного равенства. Но в реальности распределение не бывает абсолютно равным. Например, первые 20% населения получают 5% всех личных доходов (до уплаты налогов и получения трансфертов), 40% населения - 15% доходов, 60% населения - 35% доходов, 80% населения - 60% доходов, и, наконец, 100% населения - 100% всех личных доходов общества. В соответствии с этими значениями мы и строим кривую Лоренца, которая откланяется от линии абсолютного равенства. Кривая Лоренца (на нашем графике кривая ОАВСDЕ) будет тем более вогнутой по отношению к биссектрисе, чем большей неравномерностью отличается распределение доходов. На рис.1 мы можем увидеть и линию абсолютного неравенства, идущую под прямым углом (ОFE). Кривая Лоренца, построенная на основании данных о располагаемом доходе (после уплаты налогов и получения трансфертов), окажется менее вогнутой, так как в результате перераспределительных процессов уменьшилось первоначальное неравенство в уровне доходов. Очевидно, чем больше откланяется кривая Лоренца от биссектрисы, тем сильнее неравенство в распределении доходов, и чем активнее социальная политика государства по выравниванию доходов, тем менее вогнута данная кривая.

Есть и другие способы измерения неравенства в распределении доходов, в частности, децильный коэффициент: всё население разбивается на 10 групп по 10% и сравниваются доходы 10% населения высшей группы с доходом 10% населения низшей группы. В России в 2003 г. по официальным данным децильный коэффициент составлял величину 14, т.е. доходы верхних 10% самых богатых слоёв населения в 14 раз превосходили доходы 10% низшей по доходам группы. По альтернативным оценкам децильный коэффициент в России намного выше - в 30 и более раз. О высокой концентрации доходов в России свидетельствуют и данные журнала «Forbes», который с апреля 2004 г. начал выходить и в России. Так, согласно расчётам журнала «Forbes» капитал 36 богатейших людей России (110 млрд. долл.) равен 24% ВВП страны. Интересно, что по данным того же списка Forbes, совокупное состояние американских капиталистов (651 млрд. долл.) едва дотягивается до 6% ВВП США.

Еще одним показателем, используемым для определения степени дифференциации доходов и выработки политики перераспределения доходов, является коэффициент Джини (G). Этот коэффициент тесно связан с кривой Лоренца. Используя рис.1, его можно рассчитать как отношение затенённой площади фигуры, находящейся между линией абсолютного равенства и кривой Лоренца (обозначим её буквой Т), к площади треугольника ОFE образуемого между линиями абсолютного равенства и абсолютного неравенства:

G = Т / ОFE,

G = Т / ОFE,

Где величина G изменяется в пределах от нуля до единицы, т.е.

< G < 1.

Как правило, в странах с развитой рыночной экономикой и активной социальной политикой государства более низкий коэффициент Джини, колеблющийся в пределах 0,3 - 0,35, чем в бедных странах, в которой особенно сильно социальное расслоение (коэффициент G - 0,5 и выше). Примечательна динамика коэффициента Джини в России. Так, в СССР в 1991 г., он составлял 0,260, а в 1993 г., после одного года радикальных экономических преобразований, уже 0,496. В конце 2003 - начале 2004 гг. согласно официальным данным в России коэффициент Джини составлял 0,4.

По словам шведского экономиста К. Эклунда: «Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель - сделать распределение жизненно важных средств более равномерным».

В итоге происходит изъятие части дохода одних и передача другим. Ярким примером реализации фискально-перераспределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а так же механизмы прогрессивного налогообложения. В некоторых социально-ориентировочных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признаётся, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

. Регулирующая функция. Она направлена на решение различных задач налоговой политики государства с помощью налоговых механизмов. Снижение или повышение налогов стимулирует или сдерживает развитие определённых сфер экономики. Она предполагает влияние налогов на инвестиционный процесс спад или рост производства на его структуру. Её сущность в том, что налогами облагаются ресурсы, направленные на потребление и освобождаются от налогов ресурсы, направленные на накопление производственных фондов. Эта функция имеет 3 подфункции:

. Стимулирующая направлена на поддержку развития тех или иных экономических явлений. Онапроявляется через систему льгот и освобождений Нынешняя российская налоговая система представляет широкий набор налоговых льгот малым предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

В частности, в целях стимулирования развития строительства жилья, в соответствии со ст. 2 Закона РФ «Об основах федеральной жилищной политики» гражданам, не обеспеченным жильём по установленным нормативам, государство оказывает помощь, в том числе используя систему налоговых льгот по оплате строительства, содержания и ремонта жилья. Согласно ст. 2 Федерального закона «О государственном регулировании агропромышленного производства» основными направлениями государства в этой сфере признано льготное налогообложение. Такие же положения предусмотрены в Федеральном законе «О государственной поддержке малого предпринимательства в РФ» и в других законодательных актах.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен «исключительный налог для борьбы с инфляцией». Его экономическая цель - уменьшить избыточную покупательную способность и была отражена в самом названии.

. Дестимулирующая направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики.Это проявляется через повышение ставок налогов, установление налога на вывоз капитала, налога на имущество, акцизов, таможенных пошлин, с целью ограничения игорного бизнеса, для поддержки российских производителей, приостановление вывоза капитала из России.

. Воспроизводственная. Она предназначена для накопления средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, платы за воду т.д.

Функции налогов взаимосвязаны: реализация фискальной функции создаёт материальную базу для осуществления регулирующей функции государства. И наоборот, удачная налоговая политика, ведущая к более результативной, эффективной деятельности, позволяет обеспечить наполнение бюджетов разного уровня необходимыми средствами. Внутреннее единство функций не исключает противоречивости между ними: рост фискальных притязаний государства снижает экономическую активность в обществе.

В тоже время, по мнению и. Горского, фискальная и регулирующая функции противоречивы не только сами по себе - они также противоречат друг другу. В частности, фискальная компонента приобретает большое стабилизирующее значение, когда влечёт за собой снижение общего налогового бремени. Это возможно только путём перераспределения налоговой тяжести между плательщиками, что непосредственно требует учёта регулирующих механизмов налогообложения. Однако в любом случае, налог не имеет целью подрыва собственной основы: налог существует для получения средств и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличению таможенных импортных пошлин вызывается в основном протекционистско - политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платёжеспособностью, а не запретительными мерами.

Однако представляется, что значение налоговых механизмов в регулировании и управлении экономикой государства всё-таки достаточно преувеличено. По мнению некоторых общественных деятелей, налоги являются, чуть ли не единственным регулятором всех финансово-экономических процессов в обществе. Однако развитие тех или иных экономических процессов в обществе подчиняется своим закономерностям, в которых налогам отведено всё-таки отнюдь не решающее значение.

В этой связи можно согласиться с С. Пепеляевым, по мнению которого налог в современных условиях устанавливается с целью получения бюджетного дохода, поэтому воздействие на поведение налогоплательщика с целью добиться какого-либо результата не может быть основной целью налога. Однако если какие-либо налоговые платежи начинают выполнять регулирующие функции, не преследуя финансовые цели, то они перестают выступать налогами в строгом смысле слова.

Так, стимулирующая подфункция налогов влияет на экономическое поведение субъектов более чем опосредованно, косвенно, через некоторые аспекты мотивации. Налог отнюдь не стимулирует зарабатывание денег и сам по себе не побуждает зарабатывать, он лишь претендует на часть заработанного. Если какой-либо вид бизнеса изначально неприбылен и неэффективен, его развитию не помогут никакие налоговые льготы и освобождения.

Например, российское сельское хозяйство всегда пользовалось колоссальными льготами практически по всем налогам, однако этот «суперльготный» режим не стал основой для прогресса и процветания отечественного аграрного сектора. Налоговое стимулирование инвестиций в отрыве от других экономических факторов также не приносит результата, поскольку инвестиционные процессы обусловлены не налоговыми льготами, а потребностями развития производства и расширения бизнеса. В этой связи представляется справедливым утверждение В. Потапова о том, что налоговые льготы стимуляторы вторичны.

Однако в ряде случаев наличие налоговых льгот может послужить дополнительным (но всё-таки не основным) аргументом в пользу той или иной деятельности или деловой активности.

Так же нельзя переоценивать «новомодный» в настоящее время тезис «чем меньше налоги - тем выше экономика». Данное положение начало гулять в среде околополитических экономистов с лёгкой руки президента США Рональда Рейгана, осуществившего в начале 80-х годов глобальную налоговую реформу. Его неоднозначный налоговый эксперимент в настоящий момент в тех же США свидетельствует, что к налоговым реформам «рейгономики» отношение двоякое, а в теории налогообложения постулат «низкие налоги - высокая экономика» до сих пор не доказан и не обоснован.

Наоборот многие зарубежные экономисты убеждены, что резкое и непродуманное снижение налогов может нанести серьёзный ущерб экономике. Так, несмотря на широкое снижение налоговых ставок в 80-е годы, в Америке стремительно возрастал дефицит государственного бюджета, а норма сбережений в 1986 году, в разгар налоговой «рейгонимики», составляла всего 3,9 % - это самый низкий уровень этого показателя среди всех промышленных стран того периода.

Необходимо отметить, что согласно теории, снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных налоговых ставок может побудить людей работать более напряжённо. Это определённо приведёт к росту предложения рабочей силы и увеличению производительности труда.

Кроме того, при низких налогах растут сбережения, и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны. Так, сторонники снижения налогов любят ссылаться на «скачки роста», которые во многих случаях имели место за каждым сколько-нибудь значительным снижением налогов. После их снижения при Р. Рейгане вначале 80-х, говорят они, последовали семь лет ускоренного экономического роста (с 1983 по 19889 г.). Но это - заблуждение: на протяжении относительно коротких периодов на темпы роста влияют множество факторов, и здесь в первую очередь следует отметить хронологию цикла деловой активности. На этом основании трудно делать однозначные выводы о том, в какой мере снижение налогов может способствовать экономическому росу.

Как считают специалисты, экономический рост доходов в США был также обусловлен тем, что в условиях низкого налогообложения у богатых американцев ослабел стимул скрывать свои доходы, которые ими декларируются и попадают в национальную статистическую отчётность. Таким образом, совсем не просто рассчитать, действительно ли снижение ставок подоходного налога способствовало ускорению экономического роста.

В то же время немногие знают, что, несмотря на снижение налоговых ставок, в США параллельно осуществлялось частичное увеличение ставок налогов на капитал и налогов с доходов корпораций. Таким образом, как показывает практика развитых зарубежных стран снижение налогов само по себе малоспособно что-либо изменить в темпах экономического роста в долгосрочной перспективе.

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лаффера (Laffer curve), показывающая связь между налоговыми ставками и объёмом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечёт за собой сокращение налоговых доходов. Представляется, что именно этот аспект необходимо учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития, а не ставить во главу налогового реформирования непроверенные и спорные положения.

Однако наиболее наглядно регулирующая функция налогов проявляется при дестимулирующем налоговом подходе, когда те или иные мероприятия государства по ужесточению налогового гнёта действуют сразу и непосредственно.

Истинность крылатого выражения «всё, что облагается налогом - убывает» не подлежит сомнению. Создание непомерного налогового бремени практически всегда влечёт спад производства в связи с потерей его эффективности. Так, непомерный налоговый гнёт российского крестьянства в 30-х годах привёл к его ликвидации за несколько лет. А уже в наше время, после введения 70-% налога на прибыль от деятельности, связанное с видеопоказом, эпоха видеосалонов канула в лето. Кроме того, дестимулирование импорта путём установления повышенных пошлин (политика протекционизма) также влечёт сокращение ввоза тех или иных товаров.

С помощью налогов государство действительно способно создать более или менее благоприятные и конкурентоспособные условия для определённых деловых сфер. В то же время, нельзя забывать, что при этом происходит налоговое подавление других сфер. В связи с этим недооценка, как и переоценка, государством социального значения некоторых производств недопустимы, так как в противном случае неизбежно нарушается свобода конкуренции и принцип справедливости.

Кривая Лаффера

Сумма собранных налогов тесно связана с размером налоговых ставок. Повышение налоговых ставок только до определённого момента может вести к росту суммы собранных налогов. Дальнейшее повышение налоговых ставок сверх определённого уровня может подорвать стимулы к деятельности, в результате чего общая сумма налоговых поступлений уменьшается. Это затрудняет решение государством стоящих перед ним задач, увеличивается объём теневой экономики, иногда производственная деятельность вообще теряет смысл. Зависимость налоговых поступлений от ставок налогов исследовал экономист А. Лаффер и показал, что не всегда повышение ставки налога ведёт к росту дохода государства. Согласно концепции Лаффера стремление правительства пополнить казну, увеличивая налоговый пресс, может привести к противоположным результатам. Это и продемонстрировал американский учёный при помощи своей известной кривой (рис. 2).

Кривая А. Лаффера - график, показывающий функциональную, связь между налоговыми ставками и объёмом налоговых поступлений, выявляющий такую ставку, при которой налоговые поступления достигают максимума и создаются наиболее благоприятные условия для предпринимательства.

На рис. 2 графически представлена интерпретация основной идеи Лаффера.

При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога. При повышении государством ставки налога на одну денежную единицу дохода совокупные налоговые поступления вначале возрастают. Однако по достижении определенного уровня ставка налога начинает оказывать противоположный эффект: уменьшается количество людей, желающих работать, а те, кто уже работает, устраивают стимулы к сверхурочной работе. В результате сокращается налогооблагаемая база, и государственные налоговые поступления падают, несмотря на высокую ставку налога.

Если налоговая ставка превышает некую границу, поступления начнут уменьшаться. А. Лаффер доказал, что один и тот же доход может быть достигнуть и при достаточно низкой, и при высокой налоговых ставках (см. график).

Действительно, равенство бюджетных поступлений достигается при очень разных по уровню налоговых ставках. Дело в том, что более низкая налоговая ставка увеличивает число объектов налогообложения, привлекая всё больше предпринимателей. И, наоборот, с ростом налогов часть предпринимателей разоряется, уходит в теневую экономику, стимулы к труду угасают.

Как показывает кривая Лаффера, снижение налоговых ставок может стимулировать рост производства и, значит, расширить налоговую базу. Почему же правительство не снижает ставки налогов?

Закономерность, открытая американским экономистом Лаффером, действительно существует. Правительство тоже хотело бы снизить налоги, чтобы предприятиям оставалось больше денег на расширение производства. Да и не только члены правительства - многие сейчас ссылаются на кривую Лаффера, показывающую, что чем выше налоги, тем меньше экономическая активность, а чем ниже, тем он больше. Но вопрос далеко не так прост, как думают те, кто знает об этой кривой понаслышке. Во-первых, она имеет форму дуги и показывает, что наилучший экономический результат достигается не когда налоги самые низкие, а когда они оптимальные. Во- вторых, ошибаются те, кто доказывает, будто есть один, на все случаи и для всех стран оптимальный, уровень налоговых изъятий (не верьте, если прочитаете, будто Лаффер доказывал, что этот процент должен быть не выше 35, или 40, или 20). Ничего подобного он не утверждал. В-третьих, и это главное, экономика очень сложна, никто не может точно сказать, увеличится ли вообще, и если да, то насколько, выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства: военных, социальных и др.

Иногда предлагают: давайте немного снизим налоги и посмотрим, что получится: если дела пойдут в нужном направлении, ещё снизим; если нет, вернёмся на исходные позиции. Но беда в том, что при снижении налогов может потребоваться много месяцев (экономисты называют это время «лагом»), прежде чем такая операция скажется на уровне производства. Тут важно позаботиться о том, чтобы все связанные со снижением налогов работы проводились быстро и оперативно.

Снижение налогов - важная стратегическая задача. Но для её решения надо существенно сократить государственные расходы - на управление, на военно-промышленный комплекс, на армию (несмотря на то, что многое сделано было до сокращение ВПК в первые годы реформы, он до сих пор бесплодно перемалывает огромные средства, остающиеся главной статьёй расходов федерального бюджета в ущерб культуре, науке, здравоохранению и т.п.). Только при этом условии существенное снижение налогов может привести к положительным социальным результатам.

Но чтобы закономерность, открытая Лаффером, начала действовать в российских условиях, надо сперва побороть инфляцию, при которой капиталовложения в производство не эффективны, следовательно, его расширение невозможно. Сокращение налогов в условиях инфляции приведёт только к тому, что высвобождённые средства предприятий будут пущены в быстрый оборот и на удовлетворение потребительских нужд их руководства и коллективов, но не в инвестиции. Между тем, государственный бюджет не сможет выполнять свои функции, инфляция усилится, и народное хозяйство попадёт в заколдованный круг: дефицит государственного бюджета - инфляция - сокращение производства - дефицит.

Есть надежда, что при устойчивом доведении темпа инфляции до более или менее приемлемого уровня можно будет поставить вопрос об ослаблении налогового бремени. Если, конечно, под влиянием искусственного кризиса неплатежей правительство не пойдёт на дополнительную эмиссию денег, которая с неизбежностью приведёт к новому взлёту инфляции. И тогда движение по заколдованному кругу продолжится.

Критики идей Лаффера выдвинули ряд возражений. Во-первых, так ли эластично предложение труда, чтобы его реакция на снижение налоговых ставок вызвала значительный рост деловой активности? Эмпирические исследования показали, что нет однозначной зависимости между снижением налоговых ставок и увеличением предложения труда. Одни группы людей при ослаблении налогового бремени действительно готовы больше трудиться, в то время как другие, почувствовав себя богаче (увеличился располагаемый доход), предпочитают больше времени отводить досугу. Во-вторых, снижение налоговых ставок - это мероприятие, имеющее длительный лаг воздействия. Увеличение совокупного предложения возможно лишь в отдалённой перспективе, а не сразу же после снижение ставок. Следовательно, на краткосрочных временных интервалах возникает опасность сокращения доходов, поступающих в казну. В-третьих, кто может со стопроцентной уверенностью сказать, что существующая налоговая система соответствует тому отрезку кривой Лаффера, который находится выше А (рис. 2)? А если в действительности налоговая система соответствует тому участку кривой, который расположен, ниже точки М? Ведь тогда снижение налоговых ставок неизбежно вызовет уменьшение налоговых поступлений в бюджет.

Кривая Лаффера не даёт ответа на вопрос, при какой ставке налогов поступления максимальны, ибо такая ставка налогов различна для разных стран и зависит от многих факторов: размеров и структуры госсектора экономики, типа фискальной политики и др. Американцы, например, считают, что при такой ставке налога, как в Швеции (75 %), в США никто бы не стал работать в легальной экономике.

Недостаток теории А. Лаффера - невозможность назвать критическую величину ставки. Однако есть признаки, по которым можно определить, превышена ли она:

a) При повышении налоговой ставки поступления в бюджет растут непропорционально медленно или, хуже того, сокращаются;

b) Снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, ухудшается материальное положение населения;) Растет теневая экономика - скрытое и явное уклонение от уплаты налогов.

Следовательно, существуют объективные границы взимания налогов, которые позволяют, с одной стороны, увеличить доходы, с другой - заинтересовать предпринимателей в развитии производства, оживлении экономики.

Следуя этим выводам, многие государства стараются сделать предпринимательскую деятельность привлекательной, а налоги - унифицированными, стабильными, лёгкими и гибкими.

Поскольку А. Лаффер был одним из весьма влиятельных консультантов администрации Р. Рейгана, его идеи в значительной мере были воплощены в налоговых реформах, проведённых США в 1981 и 1986 г.

Каков же результат применения на практике идеи снижения налоговых ставок для стимулирования совокупного предложения? Он оказался не совсем таким, как предполагалось в теоретических построениях А. Лаффера. Накопленный за первые шесть лет правления администрации Рейгана дефицит госбюджета оказался больше, чем суммарный государственный долг за 200 лет существования США, включая государственный долг, необходимый для финансирования двух мировых войн (к 1987 г. государственный долг США составил 2,4 трлн. долл.).

Эмпирические исследования, посвящённые влиянию снижения налоговых ставок на поступления в государственный бюджет, показали, что для экономики США 1980-х гг. налоговая система находилась ниже точки А. Таким образом, снижение ставок не привело к росту налоговой выручки государства. Очевидно, снижение налогового бремени не даёт краткосрочного эффекта (в смысле быстрого наполнения доходов государственного бюджета) и проявляется в полной мере (при прочих равных условиях) лишь в долгосрочном аспекте.

В 2002-2003 гг. администрация Дж. Буша осуществляла политику налоговых ставок для стимулирования экономической активности. Однако поступления в государственный бюджет не смогли превысить расходы, увеличившиеся в связи с ростом затрат на оборону, расходами на борьбу с терроризмом и др. Дефицит федерального бюджета США к 1 октября 2004 г. составлял около 413 млрд. долл.

Что же, гипотеза Лаффера совсем неверна? Нет, такой вывод был бы не вполне корректным. Ведь, действительно, государственные доходы могут быть максимизированы только при некотором оптимальном уровне ставки налога. Не обязательно максимальная налоговая ставка ведёт к максимизации доходов государства. Это бесспорно, и кривая Лаффера наглядно свидетельствует о правоте этого утверждения. Главная трудность - найти ту точку, в которой действительно находится экономика (точнее, налоговая система страны), и соответственно определить оптимальный уровень налоговой ставки.