Содержание

С.

Введение. 3

Раздел 1. Теоретическая часть. 4

Раздел 2. Исходные данные и расчет проекта. 14

Раздел 3. Предложения по улучшению показателей эффективности предприятия. 22

Заключение. 24

Список использованной литературы.. 25

Введение

Цель данной курсовой работы состоит в изучении методики расчета экономической эффективности предприятия. Также проводится анализ деятельности предприятия сроком на 10 лет.

В данном проекте поставлены следующие задачи: нахождение основных параметров проекта с применением простого и дисконтированного методов расчета эффективности, на их основе сделать вывод об эффективности предприятия, внести предложения по улучшению показателей эффективности предприятия.

Раздел 1. Теоретическая часть.

Экономика – это хозяйственная деятельность, совокупность отношений, складывающихся в системе производства, распределения, обмена и потребления. Главная функция экономики состоит в том, чтобы постоянно создавать такие блага, которые необходимы для жизнедеятельности людей и без которых общество не сможет развиваться.

Основные фонды - это часть национального богатства страны, определяющая технический уровень производства. Основные фонды представляют собой совокупность потребительных стоимостей производственного и непроизводственного назначения, которые функционируют в экономике на протяжении ряда лет (не менее 1 года) и, постепенно изнашиваясь в течение всего срока службы, не теряют своей натуральной формы, постепенно переносят свою стоимость на стоимость готовой продукции (работ, услуг) путём начисления амортизационных отчислений.

По назначению основные фонды делятся на производственные (непосредственно участвуют в процессе производства продукции, работ, услуг, постепенно изнашиваются, а их стоимость переносится на изготавливаемый продукт по частям по мере использования) и непроизводственные (жилые дома, объекты культурно-бытового обслуживания, детские учреждения и т.д. Они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создаётся. Их стоимость исчезает в потреблении и фонд возмещения не создаётся).

К основным производственным фондам относят:

• здания;

• сооружения;

• рабочие и силовые машины и оборудование;

• измерительные и регулирующие приборы и устройства;

• вычислительная техника;

• транспортные средства;

• инструмент;

• производственный и хозяйственный инвентарь и принадлежности;

• рабочий, продуктивный и племенной скот;

• многолетние насаждения;

• внутрихозяйственные дороги;

• прочие объекты.

Применяются три вида оценки основных фондов:

1) По первоначальной стоимости – это стоимость фондов в момент введения их в эксплуатацию (включает затраты на приобретение, перевозку, установку, монтаж или новое строительство объектов).

2) По восстановительной стоимости - это стоимость воспроизводства основных фондов в первоначальном виде в современных условиях.

3) По остаточной стоимости – это полная стоимость основных фондов за вычетом суммы износа основных фондов.

Амортизация – это плановое перенесение стоимости основных фондов на выпускаемую продукцию. Амортизационные отчисления – это средства, включаемые в себестоимость продукции и характеризующие перенос стоимости основных фондов.

Норма амортизации – это установленный государством годовой процент возмещения стоимости основных фондов, определяющий сумму ежегодных амортизационных отчислений.

К обобщающим показателям использования основных фондов относятся фондоотдача, фондоемкость и фондовооруженность. Фондоотдача – показатель, характеризующий уровень эффективности использования основных фондов и отражающий выпуск продукции, приходящийся на 1 рубль основных фондов.

Фо=Q/Фср, где

Q – годовой объем продукции в денежном выражении;

Фср – среднегодовая стоимость основных фондов.

Фср = Фнг + (Фвв*Твв – Фвыб*(Т-Твыб))/Т, где

Твв – число месяцев эксплуатации введенных фондов в расчетном периоде;

Твыб– число месяцев эксплуатации выбывших фондов в расчетном периоде;

Т - число месяцев в расчетном периоде.

Фондоёмкость продукции – это стоимость основных фондов, приходящихся на 1 рубль товарной продукции.

Фе = 1/Фо = Фср/Q

Фондовооруженность – это отношение среднегодовой стоимости основных фондов к среднесписочной численности промышленно-производственного персонала.

Фв = Фср/Чссп, где

Чссп – среднесписочная численность промышленного предприятия.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом свою вещественную форму, называются оборотными фондами предприятия.

Оборотные средства предприятия – это авансируемая в денежной форме стоимость, принимающая в процессе кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота средств на предприятии.

В состав оборотных фондов входят:

1) Производственные запасы

2) Незавершенное производство

3) Полуфабрикаты собственного производства

4) Расходы будущих периодов

Фонды обращения состоят из:

1) Готовая продукция на складе и в пути.

2) Денежные средства на расчетных счетах и в кассе.

3) Средства в расчетах с поставщиками и потребителями.

4) Краткосрочные финансовые вложения.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов незавершенного производства и накопления готовой продукции на складе.

Общий норматив оборотных средств состоит из суммы частных нормативов:

О=Опз+Онп+Огп-УП

где Опз – норматив оборотных средств, вложенных в производственные запасы;

Онп – норматив незавершенного производства;

Нгп – норматив оборотных средств в готовой продукции;

УП – устойчивые пассивы.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

Опз=Родн*Нз

где Родн – однодневный расход каждого вида используемых ресурсов

(в рублях);

Нз – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Нз=Ттек+Тпод+Ттр+Ттехн+Тстр

где Ттек – текущий запас, обеспечивающий производство ресурсами в интервале между двумя очередными поставками;

Тпод – подготовительный запас, рассчитывается исходя из времения на выгрузку, сортировку и складирование материальных ресурсов;

Ттр – транспортный запас, устанавливается в тех случаях когда транспортировка ресурсов длительна по времени;

Ттехн –технологический запас, устанавливается на период подготовки за паса к производству;

Тстр – страховой запас, создается на случай непредвиденных отклонений в снабжении.

Размер оборотных средств для незавершенного производства определяется по следующей формуле:

Онп=Содн*Ннп

где Содн – однодневные затраты на производство продукции по себестоимости;

Ннп – норма оборотных средств в незавершенном производстве.

Содн = Стп/Т

где Стп – себестоимость товарной продукции в планируемом периоде;

Т – продолжительность периода в днях.

Ннп = Тц*Кнз,

где Тц – длительность производственного цикла;

Кнз –коэффициент нарастания затрат.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Величина оборотных средств, вложенных в запасы готовой вычисляется по формуле:

Огп=Содн*Нгп

где Нгп – норма оборотных средств в готовой продукции, определяется как суммарное время в днях, необходимое на подготовку отгрузочной партии, упаковку и транспортировку продукции и оформление платежных документов.

Устойчивые пассивы - оборотные средства, постоянно используемые в хозяйственном обороте и потому приравненные к собственным средствам, но не принадлежащие предприятию: задолженность рабочим и служащим по заработной плате, резерв предстоящих платежей, образуемый для оплаты отпусков и др. Устойчивые пассивы определяются по формуле:

УП = УПзп + УПпэ,

где УПзп – устойчивые пассивы по заработной плате;

УПпэ – устойчивые пассивы по электроэнергии.

УПзп =  ,

,

где ФЗП – фонд заработной платы;

Нс – социальный налог на заработную плату;

Т – продолжительность периода;

Изп – интервал заработной платы.

УПпэ = ПЭ*Ипэ/ Т,

где ПЭ – плата за электроэнергию;

Ипэ – интервал между выплатами электроэнергии.

Для оценки эффективности оборачиваемости оборотных средств используют следующие показатели:

1) Коэффициент оборачиваемости – число кругооборотов, совершаемых оборотными средствами в единицу времени. Данный показатель определяется по формуле:

kо = Qтп/Оср,

где Qтп – объем товарной продукции в денежном выражении;

Оср – средняя величина оборотных средств.

Оср = ½ Онг+  + ½ Окг.

+ ½ Окг.

Данный коэффициент отражает объём реализованной продукции, приходящийся на один рубль оборотных средств.

2) Коэффициент загрузки оборотных средств – показатель, показывающий объем оборотных средств, приходящийся на 1 рубль выпускаемой продукции.

Кз = Qср/Qтп

3) Длительность одного оборота оборотных средств определяется по формуле:

Д = Т/Ко, где

Т – число календаных дней в периоде.

Себестоимость - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию.

В экономической практике используют показатель затраты на 1 рубль товарной продукции, характеризующий эффективность производственных затрат на предприятии

З1р = Сп/ТП, где

Сп – полная себестоимость;

ТП – стоимость товарной продукции.

Переменные затраты - затраты, величина которых зависит от объёма выпуска продукции. К переменным затратам относятся: сырье и материалы, оплата труда производственных рабочих, закупаемые изделия и полуфабрикаты, топливо и электроэнергия на производственные нужды и пр.

Постоянные затраты - затраты, которые не зависят от величины объёма выпуска. К постоянным затратам относят: заработную плату управленческого персонала, услуги связи, амортизацию основных средств, арендные платежи и пр.

Выручка от реализации продукции – денежные средства, полученные предприятием за реализованную продукцию.

ВР=Q*Ц, где

Q – объем реализованной продукции,

Ц – цена продукции.

Прибыль от реализации продукции - это разница между выручкой от реализации и себестоимостью реализованной продукции.

ПР=ВР-С, где

ВР – выручка от реализации;

С – себестоимость реализованной продукции.

Налог на прибыль - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.).

Чистая прибыль предприятия – валовая прибыль предприятия за вычетом налога на прибыль.

Рентабельность производства продукции - это соотношение между прибылью от реализации продукции и её себестоимостью. Рентабельность продукции показывает результаты текущих затрат.

Рпр = 100% * Прп/Сп, где

Прп – прибыль от реализации продукции;

Сп – себестоимость произведенной продукции.

Экономическая оценка эффективности инвестиционных проектов подразумевает соизмерение затрат и результатов на всех стадиях инвестирования.

При соизмерении затрат и результатов проекта необходимо учитывать фактор времени. В начале проекта осуществляются единовременные инвестиционные затраты, а после того, как проект вводится в эксплуатацию, появляются текущие затраты и сопутствующие результаты.

В экономическом и финансовом анализе используют специальную технику для измерения текущей и будущей стоимости денег, этот технический прием называется дисконтированием.

Дисконтирование - процесс определения текущей стоимости будущих денег. Процесс, обратный дисконтированию, называется наращением.

Методы оценки экономической эффективности инвестиций делятся на две группы - простые методы и методы дисконтирования.

Для расчета экономической оценки эффективности инвестиций простыми методами существуют показатели абсолютной и сравнительной эффективности.

К показателям абсолютной эффективности относятся:

1) коэффициент абсолютной экономической эффективности инвестиций (показывает прибыль на 1 руб. вложенных средств):

Э=∆П/КВ,

где ∆П – прирост прибыли, руб

КВ – капиталовложения, вызвавшие данный прирост.

2) срок окупаемости вложений (показывает через какой период времени окупятся средства для разработки проекта):

Т=КВ/∆П

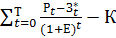

Чистый дисконтированный доход - чистая текущая ценность, которую может получить инвестор за весь жизненный цикл проекта. Может быть рассчитан по формуле:

ЧДД =  ,

,

где Рt – результаты на шаге t;

Зt* - текущие затраты без амортизации на шаге t;

К – сумма дисконтированных вложений (капитальных);

К=  ,

,

Кt – капитальные вложения на шаге t.

Если ЧДД>0, то проект эффективный.

Индекс доходности инвестиций – это показатель, показывающий уровень отдачи на вложенный рубль инвестиций. Он определяется как отношение суммы дисконтированных доходов к первоначальным инвестициям в проект:

ИД=  .

.

Проект считается эффективным, если ИД >1.

Внутренняя норма доходности (ВНД) численно равна норме дисконтирования, при которой сумма дисконтированных притоков денежных средств равна величине дисконтированных оттоков денежных средств за расчетный период, включая периоды строительства и эксплуатации. Этот показатель характеризует рентабельность проекта с учетом разновременности доходов и расходов, роста цен, выплаты налогов.

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Ее значение находят из следующего уравнения:

=

=  .

.

Дисконтированный срок окупаемости – минимальный временной интервал от начала осуществления проекта, за пределами которого чистый дисконтированный доход становится и в дальнейшем остается не отрицательным.

Дисконтированный срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых приведенные капитальные вложения будут погашены накопленным приведенным эффектом проекта.

=

=  ,

,

где Ток – срок окупаемости.