В условиях экономической неопределенности внутренний аудит стал необходимым ресурсом, способным оказать организациям помощь в совершенствовании системы внутреннего контроля и управления рисками, а также повысить эффективность деятельности в целом. И если еще 2-3 года назад руководители предпочитали отдавать многие его функции на аутсорсинг, то сегодня на рынке наблюдается тенденция к массовому привлечению внутренних аудиторов в собственный штат.

Такое решение может обеспечить защиту от ошибок и злоупотреблений, позволить определять «зоны риска», идентифицировать и устранять пробелы в системах управления организацией.

Перед бухгалтерами, решившими расширить сферу деятельности и повысить свою квалификацию в сфере внутреннего аудита открывается широкий круг возможностей. Работа во внутреннем аудите дает бухгалтеру прекрасную возможность выйти за пределы ведения бухгалтерского учета и углубиться во все аспекты деятельности организации. Такие специалисты тесно взаимодействуют со всеми сотрудниками организации, которые выполняют самые разнообразные функции, устанавливают рабочие отношения с руководителями среднего и высшего звена. Более того, участвуя в выполнении разноплановых аудиторских задач, внутренние аудиторы вовлекаются в деятельность всех подразделений и получают способность объективно оценивать работу организации в целом [1].

Таким образом, опыт работы в данной сфере является важным преимуществом для профессионального и карьерного продвижения. Вершиной карьеры в сфере аудита может стать работа у лидеров мирового рынка — в компаниях знаменитой «большой четверки»: KPMG, Ernst & Young (EY), PrisewaterhouseCoopers (PwC) и Delloite.

В условиях возрастающей экономической неопределенности службы внутреннего аудита должны добиваться высоких результатов на фоне целого ряда сложных и постоянно меняющихся бизнес-рисков. При этом ожидания заинтересованных сторон от службы внутреннего аудита растут, а задачи, выполняемые аудиторами, становятся все более сложными. Данные присутствуют на каждом этапе внутреннего аудита – от анализа рисков до выражения аудиторского мнения. В ближайшее время умение оперативно обрабатывать большие объемы данных будет являться одним из ключевых факторов успеха для служб внутреннего аудита.

На протяжении многих лет службы внутреннего аудита используют компьютеризированные методы аудита (CAATS). В настоящее время эти методы и связанные сними инструменты устаревают, уступая место высокофункциональным технологиями, позволяющим службе внедрять методы анализа и визуализации данных на всех этапах жизненного цикла аудита. Новые инструменты анализа данных встраиваются в методологию аудита, а иногда и в саму систему управления аудитом.

При внедрении в практику методов дистанционного аудита возникает ряд проблем.

Во-первых, отсутствуют стратегии использования данных и методов анализа данных в работе внутреннего аудита. Многие службы внутреннего аудита начинают работу без сформированной стратегии по применению методов анализа данных. Некоторые службы фокусируются на применении новых технологий, но все инициативы по их внедрению в работу внутренних аудиторов не сопровождаются подкрепляющим их организационным планом. Покупка нового программного продукта или получение доступа к новой технологии не приведет к успеху, если не будут сопровождаться интеграцией с каждой стадией жизненного цикла внутреннего аудита.

Во-вторых, ограничен доступ к современным технологическим решениям для анализа и визуализации данных (расхождения с инновационной стратегией организации, отсутствие финансирования).

В-третьих, существует нехватка навыков у сотрудников внутреннего аудита для работы с большими массивами данных. Основная трудность при реализации трансформации – это не выбор правильных технологий, а неразвитость цифровой культуры и дефицит соответствующих специалистов в компаниях. Зачастую возникает вопрос о том, обладают ли внутренние аудиторы организации техническими навыками работы с данными или нет. Новые технологии привносят новые требования к профессиональным знаниям внутреннего аудитора. Каждый сотрудник службы внутреннего аудита должен иметь хорошие аналитические способности для понимания того, как, когда и где использовать методы анализа данных. Залогом успешного внедрения новых технологий в повседневную жизнь внутреннего аудитора являются именно сотрудники, обладающие необходимыми компетенциями и способные грамотно применять новые технологии [3].

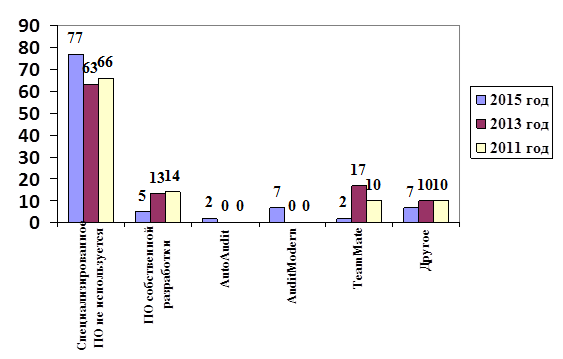

Исследование текущего состояния и тенденций развития внутреннего аудита в России показало, что ИТ-решения для автоматизации работы подразделения внутреннего аудита по-прежнему не пользуются популярностью у компаний-респондентов (рисунок 1).

Рисунок 1 – Использование специализированного программного обеспечения в ближайшие два года

Примечание - Источник: [2].

Специализированное программное обеспечение установлено в подразделениях внутреннего аудита лишь в 23% компаний. Большинство респондентов не намерены внедрять специализированное программное обеспечение для внутреннего аудита в течение ближайших двух лет (41%) или затрудняются с ответом (23%). При этом в 2013 году две трети опрошенных компаний, не имеющих программного обеспечения в подразделении внутреннего аудита, планировали его установку (рисунок 2).

Рисунок 2 – Планирование внедрения специализированного программного обеспечения в ближайшие два года

Примечание - Источник: [2].

Основными причинами отказа от ИТ- решения для автоматизации работы внутренних являются отсутствие необходимости в нем из-за небольшого размера подразделения внутреннего аудита (67%) и отсутствие преимуществ от внедрения (61%) (рисунок 3).

Рисунок 3 – Причины отказа от внедрения специализированного программного обеспечения

Примечание - Источник: [2].

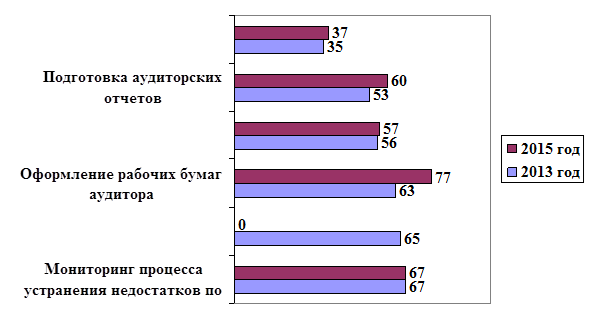

Причины отказа остаются в целом неизменными на протяжении последних двух лет. Цели использования программного обеспечения для автоматизации работы внутренних аудиторов за последние два года практически не изменились — первые места занимают мониторинг результатов проектов (70%) и мониторинг процесса устранения недостатков по результатам аудита (67%) (рисунок 4). При этом заметно уменьшилась доля компаний, в которых основной целью использования программного обеспечения считается оформление рабочих бумаг аудитора [2].

Рисунок 4 – Цели использования специализированного программного обеспечения

Примечание - Источник: [2].

Таким образом, только сочетание технических навыков, понимание методов анализа данных, бизнес-процессов и методов работы внутреннего аудита позволяет вывести работу аудитора на качественно иной уровень. Как правило, редко удается найти человека, одновременно отвечающего каждой из указанных выше компетенций. Именно поэтому залогом успешного применения методов анализа данных во внутреннем аудите является привлечение сотрудников, обладающих техническими знаниями, которые дополняются знаниями и навыками в области бухгалтерского учета и аудита.

В настоящее время продолжается этап трансформации общества, в процессе которого оно переходит в постиндустриальную фазу своего развития. В связи с переходом возникают новые требования, которые влекут за собой значительный пересмотр бухгалтерами и аудиторами своей роли и места в развитии национальных экономик. Современные тенденции развития учета следует разделить на 2 типа: первый - научной деятельности (счетоведения), а второй - практической деятельности (счетоводства).

На сегодняшний день перспективными направлениями развития бухгалтерского учета являются следующие:

1) ориентация на МСФО как эффективный и универсальный механизм формирования финансовой отчетности, который позволяет успешно работать с зарубежными партнерами и обеспечивает эффективное управление организацией;

2) предоставление интегрированной отчетности, в которую входит информация о значительной эффективности использования материальных и трудовых ресурсов. Она направлена на информирование пользователей данной отчетности об уровне социальной ответственности ее собственников и руководителей;

3) предоставление информации о ресурсах, которые обеспечивают стратегическое развитие предприятия. К ним относят приобретенные торговые марки и бренды;

4) предоставление нефинансовой информации о ресурсах предприятия, которые не поддаются достоверной количественной оценке. К ним относятся социальный и человеческий капитал предприятия;

5) предоставление прогнозов и современной информации для принятия решений.

На сегодняшний день одним из перспективных тенденций развития учета в мире считают переход на МСФО. Он обеспечивает сопоставимость отчетностей компаний разных стран. Главным отличиеv МСФО от традиционного учета является представление о том, что бухгалтерский учет предназначен для менеджмента финансовых вложений и потоков инвестора, будь то собственник или кредитор. Традиционный учет ведется администратором, который работает в интересах собственника для отражения экономической деятельности объекта. В МСФО учет ведется в интересах инвестора, который заинтересован в изменении стоимости активов и рыночной капитализации своих инвестиций. В равной степени важным отличием современных тенденций развития системы МСФО является постепенное вытеснение исторической стоимости, или себестоимости, оценками по справедливой стоимости.

Среди наиболее значимых тенденций в развитии методологии бухгалтерского учета, следует отметить необходимость перехода от финансовой отчетности к интегрированной. Сущность данного перехода лежит в расширении диапазона информации, содержащейся в отчетности. Она должна быть сосредоточена на анализе и оценке естественных характеристик использования материальных и трудовых ресурсов, информировании пользователей отчетности об уровне общественной ответственности ее владельцев [4].

Таким образом, анализ современных тенденций развития бухгалтерского учета позволяет установить, что в контексте современных экономических изменений, которые характеризуются переходом общества в постиндустриальную стадию развития, выдвигаются новые требования, которые необходимо решать. Иначе бухгалтерский учет может потерять место ключевого инструмента информационной поддержки деятельности предприятия.

Л итература

1. Внутренний аудит: новые перспективы и возможности для бухгалтера / Финансовая академия [Электронный ресурс]. – Режим доступа: https://finacademy.net/materials/article/vnutrennij-audit-novye-perspektivy. – Дата доступа: 13.01.2018.

2. Исследование текущего состояния и тенденций развития внутреннего аудита в России, 2015 год / EY [Электронный ресурс]. – Режим доступа: https://www.ey.com/Publication/vwLUAssets/EY-internal-audit-2016/$File/EY-internal-audit-2016.pdf. – Дата доступа: 17.01.2018.

3. Новые тенденции во внутреннем аудите / А.В. Давыдова // Аудит: проблемы и перспективы – 2017. – № 2. – С. 43–45.

4. Тенденции развития бухгалтерского учета / А.П. Першина // Экономика и социум – 2016. – № 5 (24). – С. 43–45.