Расчетно –графическая работа №2

Определение эффективности использования средств, направляемых на осуществление ресурсосберегающих мероприятий

Цель: Ознакомиться с порядком определения эффективности использования средств, направляемых на выполнение ресурсосберегающих мероприятий. П ровести расчет экономической эффективности внедрения ресурсосберегающих мероприятий.

Краткие теоретические сведения

Ресурсосберегающими являются мероприятия, в результате реализации которых достигается экономия материальных и топливно-энергетических ресурсов в процессе их добычи, переработки, транспортировки, хранения, производства, использования и утилизации, а также замещение импортируемых материальных и топливно-энергетических ресурсов.

К ресурсосберегающим мероприятиям относятся:

- мероприятия, обеспечивающие внедрение на действующих объектах новых технологий, оборудования, устройств, систем автоматизации регулирования, контроля расхода и потребления материальных и топливно-энергетических ресурсов новых схемных решений, проектные и научно-исследовательские работы по этим направлениям, в результате реализации которых достигается экономия материальных и топливно-энергетических ресурсов на единицу продукции (работ, услуг) или снижение предельных уровней потребления ресурсов;

- реконструкция, модернизация, новое строительство производственных мощностей, объектов и коммуникаций, в результате эксплуатации которых достигается экономия материальных и топливно-энергетических ресурсов на единицу продукции (работ, услуг), замещение импортируемых видов сырья, материалов, топлива или снижение предельных уровней потребления материальных и топливно-энергетических ресурсов;

- мероприятия, стимулирующие ресурсосбережение (информационное обеспечение, разработка нормативно-технической документации, обучение и переподготовка специалистов предприятий, учреждений, организаций).

К ресурсосберегающим мероприятиям не относятся:

- эксплуатационные и режимно-наладочные мероприятия, включая экспресс-испытания и наладку, осуществляемые постоянно или с определенной периодичностью в соответствии с техническим или технологическим регламентом обслуживания установок, оборудования, устройств, систем и коммуникаций, использующих материальные и топливно-энергетические ресурсы;

- все виды профилактических и ремонтных работ;

- мероприятия по замене установок, оборудования, систем и коммуникаций, отслуживших свой амортизационный срок, на новые, без улучшения показателей ресурсоэффективности их эксплуатации.

Экономическая эффективность отражает результаты внедрения ресурсосберегающих мероприятий и определяется разностью между денежными доходами и расходами от реализации мероприятий, а также отражает изменение величины спроса на материальные и топливно-энергетические ресурсы в результате замещения более дорогих видов сырья, материалов, топлива на менее дорогие.

Оценка эффективности использования средств, направляемых на реализацию ресурсосберегающих мероприятий, производится на основании следующей системы показателей*:

- простой срок окупаемости (Tn), не более 5 лет;

- динамический срок окупаемости (Т д), не более 8 лет;

- чистый дисконтированный доход (ДД) более 0;

- внутренняя норма доходности (Евн), более Е - нормативной ставки дисконтирования;

- индекс прибыльности (Пи), более 1,0.

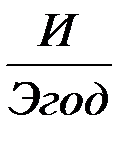

Простой срок окупаемости капитальных вложений применяется для предварительной оценки ресурсосберегающего мероприятия на стадии составления технико-экономического обоснования (предложения) реализации мероприятия:

=

=  , (9.1)

, (9.1)

где И - капитальные вложения (или инвестиции) в реализацию данного мероприятия (из всех источников финансирования), млн. руб.;

Эгод - годовая экономия материальных и топливно-энергетических ресурсов, получаемая от реализации данного мероприятия (в денежном выражении), млн. руб.

Капитальные вложения в реализацию ресурсосберегающих мероприятий включают в себя объемы расходов по разработке бизнес-плана или технико-экономического обоснования мероприятия, стоимость проектно-изыскательских работ, основного и вспомогательного оборудования, строительно-монтажных и пуско-наладочных работ.

Оценка и сравнение различных ресурсосберегающих мероприятий и решение о финансировании ресурсосберегающего мероприятия принимается на основании расчета чистого дисконтированного дохода (ДД), внутренней нормы доходности (Еви) и индекса прибыльности (Пи).

Чистый дисконтированный доход (ДД), внутренняя норма доходности (Евн) и индекс прибыльности (Пи) относятся к показателям, включающим стоимость денег с учетом доходов будущего периода.

Чистый дисконтированный доход (превышение дохода над затратами нарастающим итогом за расчетный период Т с учетом дисконтирования) рассчитывается по формуле:

(9.2)

(9.2)

где Дt - денежные поступления (выручка, дивиденды и др.) от реализации мероприятия в t-м году, млн. руб.;

3t - эксплуатационные расходы по реализации мероприятия и другие платежи (налоги, пошлины и т.д.) в t-м году, млн. руб.;

Иt - инвестиции (капитальные вложения) в t-м году, млн. руб.;

Т - период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия, лет;

Е - ставка дисконтирования.

Ставка дисконтирования учитывает ставку рефинансирования Национального банка Республики Беларусь или фактическую ставку процента по долгосрочным кредитам банка, индекс цен (в необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений) и принимается для расчета, равной 10% или Е=0,1.

Положительное значение чистого дисконтированного дохода свидетельствует об экономической целесообразности реализации ресурсосберегающего мероприятия.

Примечание. В год осуществления первоначальных капитальных вложений (t = 0) чистый дисконтированный доход ДД0 = -И0

Внутренняя норма доходности (Евн) (значение ставки дисконтирования, при которой чистый дисконтированный доход равен нулю) находится путем решения следующего уравнения:

(9.3)

(9.3)

или графическим методом.

Если рассчитанная внутренняя норма доходности оказывается выше нормативной ставки дисконтирования 0,1, то ресурсосберегающее мероприятие экономически эффективно.

При необходимости выбора ресурсосберегающего мероприятия из нескольких более эффективным является мероприятие с более высокой внутренней нормой доходности.

Индекс прибыльности (Пи) определяется как отношение разности дохода и затрат при реализации мероприятия к величине капитальных вложений (нарастающим итогом за расчетный период Т):

(9.4)

(9.4)

Индекс прибыльности тесно связан с чистым дисконтированным доходом. Если ДД положителен, то Пн > 1, и наоборот. Мероприятие считается экономически эффективным, если Пн > 1.

При необходимости выбора ресурсосберегающего мероприятия из нескольких более эффективным является мероприятие с более высоким индексом прибыльности.

Оценка эффективности реализованного мероприятия осуществляется в соответствии с формулами (9.1-9.4) на основании фактических данных по капитальным вложениям, эксплуатационным затратам и денежным поступлениям (бухгалтерский учет, статистическая отчетность) по состоянию на последний день года, предшествующего году проведения оценки мероприятия.

Расчет:

1. Исходные данные для расчета экономической эффективности ресурсосберегающего мероприятия, внесем необходимые данные в соответствующие графы таблицы 9.4.

Таблица 9.3 - Исходные данные для расчетов

| № вар. | Требуемые капитальные вложения, млн. руб. | Расчетная годовая экономия, млн. руб. | Расчетный период, лет |

| 74,6 | 18,19 |

На предприятии планируется внедрение ресурсосберегающего мероприятия, требующее капитальных вложений в размере 89,2 млн. руб. Расчетная годовая экономия – 21,76 млн. руб., расчетный период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия - 9 лет.

2. По формуле (9.1) определим простой срок окупаемости Тn. Проверим его соответствие нормативному значению (Тn≤5 лет), сделаем вывод о соответствии нормативным требованиям.

Определяется простой срок окупаемости:

= 89,2/21,76 = 4,1 года

= 89,2/21,76 = 4,1 года

Это соответствует нормативной величине показателя (не более пяти лет).

3. По формуле (9.5) для каждого года расчетного периода, в течение которого извлекается доход от ресурсосберегающего мероприятия, определим его «настоящую стоимость».

Для принятия решения о финансировании ресурсосберегающего мероприятия рассчитываются чистый дисконтированный доход (ДД), внутренняя норма доходности (Евн) и индекс прибыльности (Пи).

Метод, учитывающий стоимость денег с учетом доходов будущего периода, называется дисконтированием. В целях оценки ресурсосберегающего мероприятия этот термин означает приведение «будущей стоимости» денег к «настоящей стоимости» при помощи годового процента, называемого ставкой дисконтирования:

НС = БС∙(1+Е)-Т (9.5)

где

НС - настоящая стоимость, млн. руб.;

БС - будущая стоимость, млн. руб.;

Е - ставка дисконтирования;

Т - период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия, лет.

Рассчитывается «настоящая стоимость» денег для первого года:

НС1 = 18,19× (1+0,1)-1 = 16,536 млн. руб.,

для второго года:

НС2 = 18,19 ∙ (1 + 0,1)-2 =15,033 млн. руб.

НС3 = 18,19∙ (1 + 0,1)-3 = 13,666 млн. руб.

НС4 = 18,19∙ (1 + 0,1)-4 = 12,424 млн. руб.

НС5 = 18,19∙ (1 + 0,1)-5 = 11,294 млн. руб.

НС6 = 18,19∙ (1 + 0,1)-6 = 10,267 млн. руб.

НС7 = 18,19∙ (1 + 0,1)-7 = 9,334 млн. руб.

НС7 = 18,19∙ (1 + 0,1)-8 = 8,485 млн. руб.

НС9 = 18,19∙ (1 + 0,1)-9 = 7,714 млн. руб.

4. Суммарное значение «настоящей стоимости» за расчетный период внесем в графу «итого» таблицы 9.4. Рассчитаем чистый дисконтированный доход от ресурсосберегающего мероприятия при нормативной ставке дисконтирования Е1=0,14. Результаты расчета для каждого года занесем в таблицу 9.4.

Таблица 9.1

Значение коэффициента (1+Е)-t при различных значениях Е

| Год | 10% | 12% | 14% | 15% | 16% | 18% | 20% | 24% | 28% |

| 0,909 | 0,893 | 0,877 | 0,870 | 0,862 | 0,847 | 0,833 | 0,806 | 0,781 | |

| 0,826 | 0,797 | 0,769 | 0,756 | 0,743 | 0,718 | 0,694 | 0,650 | 0,610 | |

| 0,751 | 0,712 | 0,675 | 0,658 | 0,641 | 0,609 | 0,579 | 0,524 | 0,477 | |

| 0,683 | 0,636 | 0,592 | 0,572 | 0,552 | 0,516 | 0,482 | 0,423 | 0,373 | |

| 0,621 | 0,567 | 0,519 | 0,497 | 0,476 | 0,437 | 0,402 | 0,341 | 0,291 | |

| 0,564 | 0,507 | 0,456 | 0,432 | 0,410 | 0,370 | 0,335 | 0,275 | 0,227 | |

| 0,513 | 0,452 | 0,400 | 0,376 | 0,354 | 0,314 | 0,279 | 0,222 | 0,178 | |

| 0,467 | 0,404 | 0,351 | 0,327 | 0,305 | 0,266 | 0,233 | 0,179 | 0,139 | |

| 0,424 | 0,361 | 0,308 | 0,284 | 0,236 | 0,225 | 0,194 | 0,144 | 0,108 |

Таблица 9.4 - Результаты расчета экономической эффективности энергосберегающих мероприятий

| Год | Капитальные вложения, млн. руб | Экономия, млн. руб | Настоящая стоимость, млн. руб | Чистый дисконтированный доход при Е1= 0,1 | Чистый дисконтированный доход при Е1= 0,13 |

| 74,6 | - | - | -74,6 | -74,6 | |

| - | 18,19 | 16,536 | -69,4182 | -69,9434 | |

| - | 18,19 | 15,033 | -51,4347 | -52,9021 | |

| - | 18,19 | 13,666 | -35,0861 | -37,8213 | |

| - | 18,19 | 12,424 | -20,2237 | -24,4755 | |

| - | 18,19 | 11,294 | -6,7125 | -12,6650 | |

| - | 18,19 | 10,267 | 5,5705 | -2,2133 | |

| - | 18,19 | 9,334 | 16,7368 | 7,0360 | |

| - | 18,19 | 8,485 | 26,8880 | 15,2212 | |

| - | 18,19 | 7,714 | 36,1164 | 22,4648 | |

| Итого | 74,6 | 164,42 | 104,752 |

5. Согласно данным в таблице на 6-ом году, дисконтированный доход имеет положительное и отрицательное значение при разных ставках дисконтирования. Определяем графически внутреннюю норму доходности ресурсосберегающего мероприятия (рис.1)

Рис.1 Определение внутренней нормы доходности ресурсосберегающего мероприятия

Проверим графически определенный Коэффициент Е, с помощью математических формул. Используя подобие прямоугольных треугольников:

;

;  ;

;  ;

;

;

;

;

;

При расчете индекса прибыльности используются итоговое значение графы «Настоящая стоимость» и значение капитальных вложений из таблицы 9.1:

Пи =94,553/89,2 = 1,06

Таким образом, в результате расчета полученные значения чистого дисконтированного дохода, внутренней нормы доходности и индекса прибыльности подтверждают эффективность использования средств, направляемых на выполнение данного ресурсосберегающего мероприятия.

При привлечении финансовых средств (кредиты банка, заемные средства), используемых для финансирования ресурсосберегающих мероприятий, целесообразно использовать показатель - динамический срок окупаемости Тд, определяющий фактический период времени, в течение которого инвестиционные вложения покрываются суммарными доходами от внедрения мероприятия, т.е. фактический срок возможного возврата кредита или других заемных инвестиций. Иногда его называют сроком возмещения или возврата затрат.

Определяем динамический срок окупаемости графически (рис.2):

Рис.2 Графическое определение динамического срока окупаемости

Вывод:

В результате расчета полученные значения чистого дисконтированного дохода, внутренней нормы доходности и индекса прибыльности подтверждают эффективность использования средств, направляемых на выполнение данного ресурсосберегающего мероприятия. Определенный динамический срок окупаемости при Е=0,1 составляет примерно 5,55лет, при Е=0,12 – примерно 6,24 года.