Содержание

Введение………………………………………………………………..……..….3

Глава 1.Теоретические основы управления кредитным портфелем

1.1 Состав и структура кредитного портфеля коммерческого банка……...….4

1.2 Виды кредитных портфелей банка……………………………………....….6

1.3 Понятие качества кредитного портфеля……………………………….…...8

Глава 2.Анализ кредитного портфеля коммерческого банка на примере ПАО «Сбербанка России»

2.1 Система элементов оценки качества кредитного портфеля........................11

2.2 Анализ кредитного портфеля ОАО Сбербанк России……………………………………………………………………………13

2.3 Уровень ликвидности кредитного портфеля………………………..…….16

Заключение……………………………………………………………………....17

Список использованных источников…………………………………….…......18

Приложение………………………………………………………………………20

Введение

Банк – финансовая организация, основные виды деятельности которой - привлечение и размещение денежных средств, а также проведение расчетов. С экономической точки зрения банки выступают на денежном рынке посредниками между теми, у кого есть свободные денежные средства, и теми, кто нуждается в дополнительных ресурсах.

Основным видом деятельности коммерческого банка является кредитная деятельность. Кредитование составляет около 50 % всех доходов банка, а поэтому формирование кредитного портфеля – одна из приоритетных задач банковской деятельности.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства. Без кредитной поддержки невозможно обеспечить быстрое становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. С другой стороны кредитование связано с определенным риском, тем более в условиях развивающейся рыночной экономики.

Таким образом, учитывая ведущую роль банковской системы и необходимость повышения эффективности кредитных операций, являющихся основным видом деятельности банков, связанной с минимизацией кредитного риска назрела необходимость создания методов управления риском- кредитного портфеля. Следовательно, исходя из актуальности проблемы исследования, появляется необходимым проведения анализа риска кредитного портфеля в условиях ныняшней экономики.

Глава 1. Теоретические основы управления кредитным портфелем

1.1 Состав и структура кредитного портфеля коммерческого банка

Одним из наиболее важных элементов деятельности коммерческого банка является формирование кредитного портфеля.

Кредитный портфель, по сути – это совокупность всех видов кредитов, предоставленных банком заемщикам с целью получения прибыли в виде процента. Кредитный портфель коммерческого банка может быть представлен объемом кредитов, предоставленных банком за определенный период времени, или остатками ссудной задолженности банку на определенную отчетную дату. В структуре баланса банка кредитный портфель рассматривается как единое целое и составляет часть активов банка, которая имеет свой уровень доходности, а, следовательно, и соответствующий уровень риска.

Уровень доходности кредитного портфеля банка зависит от его объема и структуры, а также от уровня процентных ставок по отдельно взятому кредиту.

Объем и структура кредитного портфеля банка определяется рядом факторов:

1 Специфика сектора рынка, обслуживаемого банком. Влияние этого фактора на объем и структуру кредитного портфеля определяется кредитной спецификой банка на определенных отраслях экономики, видах предоставляемых кредитов и заемщиков;

2 Размер капитала банка. Этот фактор определяет, прежде всего, предельную сумму кредита, предоставляемого отдельному заемщику, и банк как оптового или розничного кредитора;

3 Правила регулирования банковской деятельности. Этим фактором определяется установление нормативов кредитного риска, ограничение и/или запрет на предоставление некоторых видов кредитов;

4 Опыт и квалификация менеджеров банка. Влияние этого фактора определяется тем, что банк не должен предоставлять кредиты, которые не могут быть профессионально оценены специалистами банка;

5 Ожидаемый доход банка от кредитных операций. Этот фактор предусматривает использование банком тех видов кредитования, которые могут обеспечить, либо обеспечивают наибольший уровень доходности для банка;

6 Уровень доходности других направлений размещения средств. Так, при равных условиях доходности различных видов активов коммерческого банка преимущество отдается наименее рисковым направлениям размещения средств, хотя они и являются менее доходными, по сравнению с более рисковыми операциями.

Кредитный портфель коммерческого банка формируется за счет кредитных операций.

Кредитные операции банка - это вид активных операций, связанных с предоставлением клиентам средств во временное пользование и/или принятием обязательств о предоставлении средств во временное пользование на определенных условиях, а также предоставление гарантий.

Рассмотрим виды кредитных операций формирующих кредитный портфель банка:

1 Межбанковское кредитование представляет собой кредитную деятельность банка, направленную на предоставление свободных активов во временное пользование другим банковским учреждениям.

(Кредитные отношениями между банками определяются на договорных условиях путем составления кредитных договоров, открытия счетов в соответствии с планом счетов бухгалтерского учета банка.)

2 Кредитование физических лиц осуществляется коммерческими банками в форме потребительского и инвестиционного кредитования.

(Потребительское кредит – кредит, который предоставляется физическим лицам на приобретение потребительских товаров и услуг долгосрочного пользования, который возвращается в рассрочку. Существенный признак потребительского кредита – кредитование конечного потребителя. Субъектами потребительского кредитования выступают банки (кредиторы) и население (заемщики).)

3 Кредитование центральных и местных органов государственного управления – это специфическая форма кредитных отношений, в которых государство, по сути, является заемщиком, а банк – кредитором.

4 Кредитование банками юридических лиц (предприятий различных форм собственности) является одним из наиболее доходных кредитных операций коммерческого банка. Этот вид кредитования представлен многими видами кредитных операций.

5 Одним из видов кредитных операций, формирующих кредитный портфель коммерческого банка, являются предоставление гарантий, авалей и поручительств своим клиентам для других банков и организаций.

1.2 Виды кредитных портфелей банка

· Риск - нейтральный кредитный портфель. Характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

· Оптимальный кредитный портфель. Наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

· Сбалансированный кредитный портфель. Портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск-доходность». Оптимальный портфель не всегда совпадает со сбалансированным на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д.

· Кредитный портфель головного банка и кредитные портфели филиалов;

· Портфель по кредитам юридическим лицам (деловой кредитный портфель)

· Физическим лицам (персональный кредитный портфель)

· Портфель по кредитам другим банкам (межбанковский кредитный портфель);

· Портфель рублевых и портфель валютных кредитов и др.

Управление кредитным портфелем в процессе осуществления процесса кредитования заключается в организации деятельности банка, направленной на предотвращение и минимизацию кредитного риска. Управляя кредитным портфелем, конечными целями кредитной организации являются, во-первых, получение высокой прибыли от активных операций, во-вторых – это поддержание надежности и безопасности деятельности банка.

В основе структуры управления кредитным портфелем лежат принципы разграничения компетенции, то есть существует четкое распределение полномочий руководителей банка различного ранга по предоставлению кредитов, изменения условий кредитной сделки согласно размерам кредита, степени риска и иных характеристик.

Важную роль в разработке мер по управлению кредитным портфелем играет разработка и проведение кредитной политики. Стратегии и тактика будущей кредитной политики чаще всего разрабатываются в центральном офисе или головном банке специальными кредитным департаментом или управлением совместно с банковским Кредитным комитетом. Кредитный комитет формируется в каждом банке и возглавляется заместителем Председателя Правления, который курирует кредитную деятельность банка. Полномочия и состав комитета утверждаются Правлением и Председателем Правления банка. Затем, в кредитной политике создается общая главная цель и определяются основные пути ее достижения: наиболее приоритетные направления для осуществления кредитных вложений, как приемлемые, так и неприемлемые виды активных операций для банка, а также предпочтительный круг заемщиков и т.д.

1.3 Понятие качества кредитного портфеля

Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля.

Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина "качество".

Качество — это:

1. Свойство или принадлежность, все, что составляет сущность лица или вещи;

2. Совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность;

3. То или иное свойство, признак, определяющий достоинство чего-либо.

Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.

Коэффициент качества кредитного портфеля можно представить отношением между просроченной ссудной задолженностью и суммой ссудной задолженности, то есть основному долгу без процентов:

Кккп =  ,

,

где ПCЗ - просроченная ссудная задолженность,

CЗ - ссудная задолженность

Согласно методике Центрального Банка Российской Федерации определять Кккп следует в виде отношения расчётного резерва на возможные убытки и потери по ссудам и суммой кредитной задолженности по основному долгу. Коэффициент качества кредитного портфеля превышающий 10 %, свидетельствует о его высоком кредитном риске.

Совокупность видов операций и используемых инструментов денежного рынка, образующая кредитный портфель, имеет черты, определяемые характером и целью деятельности банка на финансовом рынке. Известно, что ссудные операции и другие операции кредитного характера отличаются высоким риском. В то же время они должны отвечать цели деятельности банка — получению максимальной прибыли при допустимом уровне ликвидности. Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность.

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Степень кредитного риска. Кредитный риск, связанный с кредитным портфелем, — это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента, носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет сегменты:

· ссуды, предоставленные юридическим, физическим, финансовым организациям;

· факторинговая задолженность;

· выданные гарантии, учтенные векселя и др.

Оценка степени риска кредитного портфеля имеет следующие особенности. Во-первых, совокупный риск зависит:

1. от степени кредитного риска отдельных сегментов портфеля, методики, оценки которого имеют как общие черты, так и особенности, связанные со спецификой сегмента;

2. диверсифицированной структуры кредитного портфеля и отдельных его сегментов.

Во-вторых, для оценки степени кредитного риска должна применяться система показателей, учитывающая множество аспектов, которые следует принять во внимание.

Уровень доходности кредитного портфеля. Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества.

Элементы кредитного портфеля можно разделить на 2 группы:

1. Приносящие

2. Не приносящие

К последней группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам. В зарубежной практике при длительном просроченном долге по процентам практикуется отказ от их начисления, так как главным является возврат основного долга. В российской практике регламентируется обязательное начисление процентов. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

Дохоность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхней границей является уровень достаточной маржи.

Уровень ликвидности кредитного портфеля. Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода. Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире, и связано с рисками ликвидности и потери доходности. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии.

Глава 2. Анализ кредитного портфеля коммерческого банка на примере Сбербанка России

2.1 Система элементов оценки качества кредитного портфеля

Оценка качества кредитного портфеля представляет собой систему элементов, состоящую:

1. Базы оценки (субъектов)

2. Технологии оценки (критериев и показателей)

3. Полученного результата (классификации элементов кредитного портфеля по группам качества).

Субъектами оценки являются:

· кредитный комитет

· кредитное подразделение

· служба внутреннего контроля банка

· рейтинговые и аналитические агентства

Все они оценивают качество кредитного портфеля банка в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России, а также внутренними документами кредитной организации.

Критериями оценки качества кредитного портфеля в соответствии с его содержанием являются:

· степень кредитного риска

· уровень доходности

· уровень ликвидности.

Как уже отмечалось, кредитный риск представляет собой вероятность непогашения заемщиком основного долга и процентов по ссудной задолженности в силу различных обстоятельств.

Кредитный риск, которому подвергается коммерческий банк, зависит от ряда факторов, характеризующих проводимую банком кредитную политику и, как следствие, качество кредитного портфеля. Выделяют некоторые основные факторы возникновения кредитного риска:

1. Низкая степень диверсификации кредитного портфеля по видам заемщиков, регионам, отраслям, срокам предоставления кредитов (чем выше диверсификация, тем ниже риск);

2. Доля просроченных кредитов в портфеле (включая реструктурированную задолженность);

3. Удельный вес новых заемщиков, не имеющих кредитной истории и деловой репутации;

4. Неадекватная оценка кредитоспособности заемщика (может быть дана в силу различных причин, например, из-за низкого качества полученной банком информации о заемщике, ее недостаточности или несвоевременности; имеющихся недостатков в системе организации и управления кредитными рисками; применения методики оценки финансового состояния заемщика, не дающей полного представления о его деятельности; некомпетентности банковских специалистов);

5. Узкий ассортимент кредитных продуктов – ориентация банка только на традиционные операции кредитования; применение одинаковой методики оценки кредитного риска и вызывающих их факторов для различных видов кредитов. Например, при кредитовании по овердрафту возникает риск несанкционированного овердрафта, риск нарушения очередности платежей; для инвестиционных кредитов – риски не завершения строительства, устаревания проекта, отсутствия рынка сбыта готовой продукции. При индивидуальном кредитовании могут возникнуть риски обесценения обеспечения, ухудшения финансового состояния заемщика - юридического лица или работодателя заемщика - физического лица;

6. Низкое качество применяемого в банке методологического обеспечения по управлению кредитным риском;

7. Формальное отношение банков к качеству обеспечения по кредитам;

8. Неправильный выбор кредитной организацией вида и условий кредитования, что может иметь негативное влияние на текущую деятельность заемщика;

9. Недостаточное внимание со стороны органов управления банка и его топ - менеджеров к оценке эффективности управления кредитными процессами.

По своему действию факторы, влияющие на возникновение кредитного риска, различаются по отношению к банку на внешние и внутренние. Внешние факторы (макроэкономические, географические, денежно-кредитные) не зависят от непосредственной деятельности банка; их влияние можно лишь учесть, например, при формировании системы принятия решений и предпочтений при предоставлении ссуд. Внутренние факторы могут быть связаны как с деятельностью самого банка-кредитора, так и с деятельностью заемщика; они практически полностью управляемы со стороны банковского менеджмента при наличии в кредитной организации хорошо разработанных механизмов проведения кредитных операций и систем управления кредитным риском.

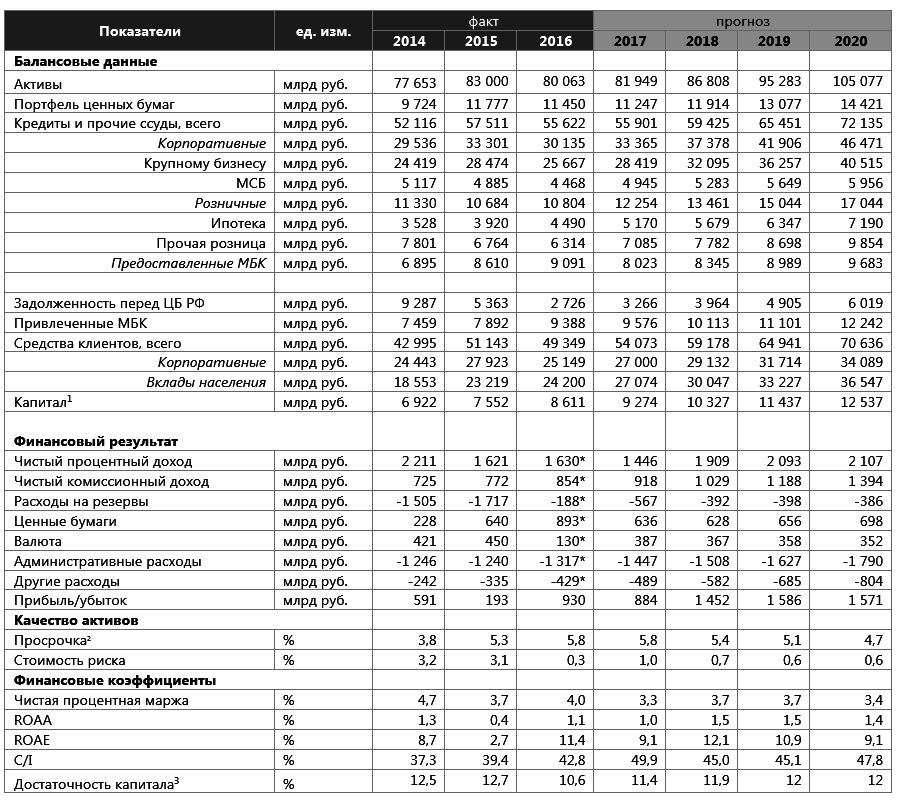

2.2 Анализ кредитного портфеля ОАО Сбербанк России

Банк может выдавать кредиты, проводить другие активные операции, приносящие доходы, лишь в пределах, имеющихся у него свободных ресурсов. Следовательно, операции, в результате которых формируются такие ресурсы банка (пассивные операции), играют первичную и определяющую роль по отношению к операциям активным, логически и фактически предшествуют им и определяют объем и масштабы доходных операций.

Как и всякий хозяйствующий субъект, банк для обеспечения своей деятельности должен располагать определенной суммой денег и материальными активами, которые и составляют его ресурсы. С точки зрения происхождения эти ресурсы состоят из собственного капитала банка и заемных средств, привлеченных им на время со стороны (занятых у других лиц). Таким образом, ресурсы банка (банковские ресурсы) — это совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемых им для ведения активных операций.

Банки работают в основном на привлеченных средствах. При этом на первом-втором местах по значимости источников привлечения средств находятся деньги населения и остатки средств на счетах юридических лиц, а далее — средства, привлекаемые с помощью ценных бумаг банков, межбанковские кредиты и депозиты юридических лиц.

Итак, подавляющую часть денег, за счет которых работает и живет банк, составляют привлеченные им средства, причем привлеченные за плату. Поэтому проблема формирования ресурсов имеет для него более важное значение, чем для любого иного хозяйствующего субъекта. Это обстоятельство порождает конкурентную борьбу за ресурсы между банками, банками и иными кредитными и прочими организациями и предприятиями, а также другие специфические особенности банковской деятельности.

Структура ресурсов разных банков отличается большим разнообразием, что объясняется специфическими особенностями деятельности каждого конкретного банка (разница в величине капиталов, количество и характер обслуживаемых клиентов, региональные и иные особенные условия и т.д.).

Приложение D

Анализ структуры кредитного портфеля является одним из способов оценки его качества. В мировой и российской банковской практике известно много критериев сегментации кредитного портфеля.

Среди них:

· субъекты кредитования;

· объекты и назначение кредита;

· сроки кредитования;

· размер ссуды;

· наличие и характер обеспечения, источники и методы погашения кредитов, кредитоспособность заемщика;

· цена кредита;

· отраслевая принадлежность заемщика и т.д.

Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска.

Субъектом кредитования с позиции классического банковского дела являются юридические или физические лица, дееспособные и имеющие материальные или иные гарантии совершать экономические, в том числе кредитные сделки. Субъект получения кредита может быть самого разного уровня, начиная от отдельного частного лица, предприятия, фирмы вплоть до государства.

По субъектам ссуды банка можно разделить на три большие группы:

1) ссуды, выданные юридическим лицам для кредитования текущей производственной деятельности (корпоративные ссуды);

2) ссуды, предоставленные физическим лицам для удовлетворения личных потребностей (потребительские ссуды);

3) ссуды, выдаваемые банкам для поддержания ликвидности их баланса (межбанковские ссуды).

Для начала необходимо исследовать состав ссудной задолженности и динамику изменений ее составляющих.

1. Ставка по кредитам почти не меняется, а ставки по депозитам продолжает снижаться вслед за ставкой ЦБ (такой вот бизнес) -> это приводит к росту процентного дохода.

· Средняя доходность кредитов 10,6 % (годом ранее была 11%).

· Средняя стоимость счетов и депозитов обходится Сбербанку в 3,8% (годом ранее было 4,4%).

2. Кредитный портфель — основной источник дохода — растет.

3. Расходы по созданию резерва под обесценение кредитного портфеля снизились на 16% из-за снижения стоимости кредитного риска (мало токсичных кредитов).

Приложение. F

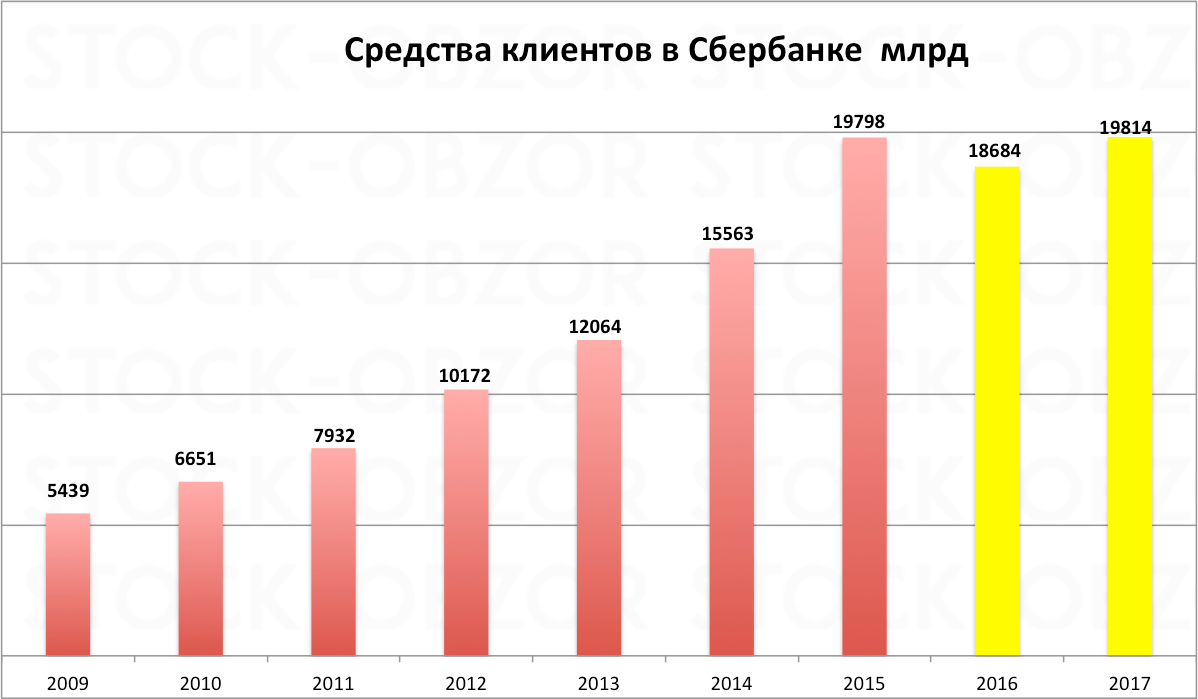

Большая часть денег сформирована на счет физических лиц.

68% — деньги физических лиц на счетах и депозитах Сбербанка;

32% — деньги компаний.

Приложение. Е

Для управления ликвидностью банку необходимо постоянно контролировать диверсифицированность кредитного портфеля по срокам предоставления кредитных ресурсов.

В целом обобщая данные структурного и качественного анализа, можно сказать, что кредитный портфель Банка достаточно хорошего качества. Благодаря консервативной кредитной политике в отношении физических лиц Банку удается держать долю просроченных кредитов на очень низком уровне.

А благодаря большой ресурсной базе Банку удается предлагать низкие процентные ставки по кредитам при этом, имея возможность предлагать корпоративным клиентам практически неограниченные суммы кредитов.

Хотя конечно нельзя не признать, что по итогам рассматриваемого периода показатели качества кредитного портфеля в целом ухудшились. И если негативная динамика в будущем продолжится это может привести к неприятным последствиям для Банка.

2.3 Уровень ликвидности кредитного портфеля

Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности.

В пользу применения критериев оценки качества кредитного портфеля коммерческого банка (степень кредитного риска, уровень доходности и ликвидности) следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не приносят высокого дохода. Как правило, высокая ликвидность, присущая краткосрочным активам кредитного характера, приносит коммерческому банку невысокий процентный доход.

Таким образом, кредитный риск - не единственный критерий качества кредитного портфеля банка, поскольку понятие качества кредитного портфеля шире и связано с рисками ликвидности и потери доходности банком. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, а также его стратегии.

Заключение

Результатом деятельности кредитной политики является кредитный портфель, который включает в себя совокупность всех выданных банком коммерческих кредитов за определенный период времени. Кредитный портфель – набор ссуд, дифференцированных с учетом риска и уровня доходности, управляется как единое целое. Кредитный портфель характеризует непосредственно кредитную деятельность банка, которая носит как активный, так и пассивный характер; в связи с чем понятие "кредитный портфель" рассматривается экспертами в широком и узком смысле. в системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики банка, в основе которой формируется общая стратегическая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг заемщиков и т.д. Основное требование к формированию кредитного портфеля и управлению им состоит в том, что портфель должен быть наиболее сбалансированным, т.е. повышенный риск по одним ссудам необходимо компенсировать надежностью и доходностью других займов. Также важной характеристикой управления кредитной политикой банка является качество кредитного портфеля, которое должно оцениваться по определенной системе коэффициентов, включающей в себя абсолютные показатели (объем выданных ссуд и объем просроченных займов) и относительные показатели, характеризующие долю отдельных кредитов в структуре общей ссудной задолженности.

Список литературы

1. Адибеков М. Г. Кредитные операции: классификация, порядок привлечения и учет. – М.: Консалбанкир, 2004

2. Бабич А.М., Павлова Л.Н. Финансы, денежное обращение, кредит. М.: ЮНИТИ, 2004

3. Банковское дело / под ред. В. И. Колесникова, Л. П. Кролтвецкой. – М.: Финансы и статистика, 2008

4. Банковское дело: управление и технологии / под ред. А. М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2008

5. Деньги. Кредит. Банки: учебник/колл. авт.; под ред. О.И. Лаврушина. – 4-е изд., стер. – М.: КРОНУС, 2009

6. Жуков Е.Ф. Банки и банковские операции. – М.: Банки и биржи, "ЮНИТИ", 2002

7. Коробова Г.Г. Банковское дело - М.: Экономистъ, 2008. — 766 с

8. Костерина Т.М. Кредитная политика и кредитные риски/ Московская финансово-промышленная академия - М.: МФПА, 2005. - 104 с.

9. Лаврушин О.И. Анализ экономической деятельности клиентов банка. - М.: Инфра–М, 2005

10. Панова Г.С. Анализ финансового состояния коммерческого банка. - М.: Финансы и статистика, 2006

11. Соколинская Н.Э. Экономический риск в деятельности коммерческого банка: методы оценки и практика регулирования. - М.: Общество "Знание", 2002 12. Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: ИПЦ"Вазар-Ферро", 2002

12. Гражданский кодекс Российской Федерации.

13. Тавасиев А.М. Банковское дело: управление кредитной организацией: учебное пособие. – М.: "Дашков и К",2007. -668с.

14. Концепция развития Сбербанка России до 2012 года. Проект утвержден Комитетом Наблюдательного Совета Сберегательного Банка России по стратегическому планированию (протокол заседания №1 от 24 июля 2007 года).

15. Лаврушин О. И. Банковское дело: Учебник – М.: КНОРУС, 2006. -768с.

16. Инструкция ЦБР №110-И от 16.01.2004 г. "Об обязательных нормативах банков"

17. Положение ЦБР № 54-П от 31.08.1998 г. "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)";

18. Положение ЦБР № 39-П от 26.07.1998 г. "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками и отражения указанных операций по счетам банковского учета";

19. Положение ЦБР № 89-П от 24.09.1999 г. "О порядке расчета кредитными организациями размера рыночных рисков";

20. Положение ЦБР № 254-П от 26.03.2004 г. "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности"

21. Регламент предоставления кредитов юридическим лицам Сбербанком России и его филиалами от 8 декабря 1997 г. N 285-р

22.

https://works.doklad.ru/view/TEEUMzkdxJY/9.html

23. https://diplom-bank.ru/market/bd/kreditnyj-portfel-banka--kursovaya-rabota

24. https://stock-obzor.ru/sberbank-otchet-za-2017-god-po-msfo/

25. https://www.sberbank.com/ru/investor-relations

Приложение А

Приложение В

Приложение D

Приложение E

Приложение F