Положение об учете материально производственных запасов было утверждено приказом Министерства Финансов РФ (№44н от 9 июня 2001 года). Данное положение устанавливает принципы бухгалтерского учета (ПБУ 5/01) материально производственных запасов на предприятии.[5, c.36]

К материально производственным запасам относят следующие виды активов предприятия:

- сырье и материалы, используемые в производстве;

- товары, предназначенные для продажи, оказания услуг или задействованные в управленческих нуждах;

- готовая продукция, прошедшая весь производственный цикл;

- товары, приобретенные у других организаций (юридических лиц).

Следует отметить, что положение ПБУ 5/01 не применяется для учета незавершенного производства.

Единица учета материально производственных запасов устанавливается индивидуально на каждом предприятии. Целью учета – максимально достоверное отражение информации о состоянии материально производственных запасов предприятия и осуществление контроля за их перемещением (приобретение/выбытие).(рисунок 4)[14, c.25]

. 4 -Единица учета производственных запасов

производственные запасы () необходимо учитывать их фактической.

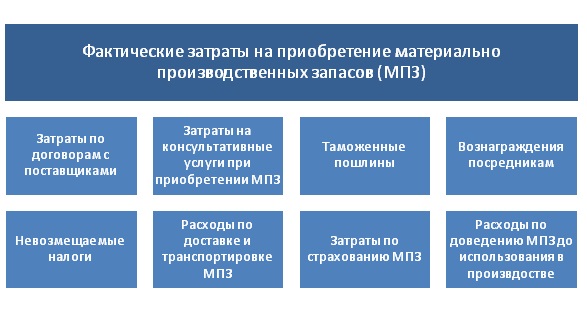

Фактическая себестоимость на приобретение – размер затрат на покупку без учета, таможенных пошлин сборов, акцизов отдельные виды /услуг. В учете учитывают виды затрат приобретение материально запасов.(рисунок 5)

. 5 - Учет фактической материально производственных (МПЗ)[7, c.99]

Следует отметить, что при расчете фактических затрат на приобретение материально производственных запасов не учитываются общехозяйственные затраты.

Фактическая себестоимость запасов при изготовлении – размер затрат предприятия при производстве МПЗ.

Фактическая себестоимость материально производственных запасов внесенных в уставной капитал – определяется на основе оценки собственниками предприятия.[16, c.225]

Фактическая себестоимость материально производственных запасов при дарении – оценивается на основе рыночной стоимости на дату учета.

Фактическая себестоимость материально производственных запасов по договорам оплаты не денежными средствами – оценка стоимости переданных активов по ценам аналогичных видов активов.(2, c.48)

Фактическая себестоимость приобретаемых иностранных материально производственных запасов – определяется из расчета их стоимости по валютному курсу ЦБ РФ на дату учета МПЗ.

МПЗ в учитываются либо их фактической поступления, либо учетным ценам, должно быть в учетной. При использовании 2- варианта следует счет 16 «Отклонение стоимости материальных » и счет 15 «и приобретение ценностей» для разницы между и фактической.[14, c.123]

ПАО «» закрепило в учетной политике принимать материалы учетным ценам. партия сырья дальнейшего использования производстве в 100 кг на 4 000 руб. Принятые (плановые) цены данной позиции ― 45. за 1 кг. следующие проводки:

1. 15 ― Кт 60 (4 000 руб.) ― поступление сырья.

2. 19 — Кт 60 (720 руб.) — НДС.

3. Дт 10-1 ― 15 (4 500 руб.) ― принято по учетным.

4. Дт 15 ― Кт 16 (500.) ― списано превышение стоимости над.

Если учетная была бы фактической себестоимости, последняя проводка бы следующий:

Дт 16 ― Кт 15 ― разница в себестоимости товара учетными ценами.

несколько путей МПЗ в: приобретение за, принятие в вклада от, изготовление материалов, получение и.[18, c.24]

В от способа в бухучете следующие проводки материалам:

1. Дт 10 ― 60: поступление по от поставщика; оптовой поставки производится по продажи.

2. Дт 10 ― 71: приобретение за расчет подотчетным.

3. Дт 10 ― Кт 75: учредителя; оценочная МПЗ должна согласована с, вносящим данное.

4. Дт 10 ― Кт 91: безвозмездное поступление; качестве суммы данном случае рыночная стоимость.[8, c.124]