ВВЕДЕНИЕ

Актуальность выбранной темы заключается в том, что инвентаризация на данный момент играет одну из самых главных ролей в производстве.

Стоит учесть, что издавна, еще в далеком Египте в 3400-2980 годах, инвентаризация выступала основным учетным приемом и проводилась два раза на год. С помощью такого приема переодиески осуществляли учет движемого и недвижимого имущества.

Основываясь на данных позже указанных годов, цель инвентаризации немного поменялась – ее стали использовать в качестве проверки достоверности получений и выдачи серебра, хлеба и не только.

Китае к -XIII веках.э. сложилась развитая система материальных ценностей. работники были в трех, где фиксировался, расход и ценностей. Первый второй отделы движение ценностей, третий проводил и выводил остаток, но знал остатка учебного. Поэтому только администрация имела о реальном дел.

На сегодня инвентаризация представляет собой процесс, с помощью которого осуществляется контроль основных средств, финансов и не только на предприятии.

Также инвентаризацию можно рассматривать как метод оценки имущества, который перечислен в документах. Иными словами, инвентаризация – это проверка, как дественный способ контроля сохранности имущества, которое имется у компании.

Объект исследования – бухгалтерский учет на предприятии.

Предмет исследования – инвентаризация материальных запасов в системе бухгалтерского учета.

Цель работы – изучить особенности ревизии материальных запасов на примере ПАО «Новатек».

Задачи работы:

- изучить исторические аспекты проведения инвентаризации;

- рассмотреть современное состояние инвентаризации на предприятии;

- рассмотреть особенности проведения инвентаризации;

- изучить виды инвентаризации;

- рассмотреть особенности бухгалтерского учета результатов проведения инвентаризации.

Источниковой базой стали: Гражданский РФ, Налоговый РФ, Нормативная по ведению учета на, а так труды таких как Алексеева,.И., Астаховский,.П., Бабаев,.А., Протасов.Ф. и.

Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложений.

1. Теоретические аспекты, сущность и инвентаризации материальных

1.1 Понятие инвентаризации историческое развитие деятельности

Техническая инвентаризация является определнным выявлением, описью структуры государственной или муниципальной собственности.

Непосредственно, само слово «инвентаризация» переводится с латинского как опись наличного имущества.

Во главе государственного учета жилищного фонда стоит технический учет, проводимый независимо от принадлежности жилищного фонда по всеобщей для РФ системе учета при осуществлении технической инвентаризации и регистрации документов об обязанностях правообладателей по использованию жилых строений и жилых помещений. Техническая инвентаризация жилищного фонда возлагается на особые государственные и муниципальные органы, такие как: унитарные предприятия, службы, отделы, центры, бюро, получившие аккредитацию в Федеральном агентстве кадастра объектов недвижимости РФ.

Особенности деятельности БТИ предъявляют нижеследующие требования к кадрам: в общекультурном аспекте – наличие грамотности, культура речи, способности убеждать, тактичность, в профессиональном – компетентность, предприимчивость, настойчивость и последовательность, способность масштабно мыслить, работать по инструкции и искать творческое решение и в личностном – моральная стойкость, честность, самостоятельность, активность, коммуникабельность и надежность. Техническая инвентаризация и технический учет, представляя собой сферы профессиональной деятельности обладают уникальными историческими, интернациональными и национальными особенностями. Переписи недвижимого имущества для дальнейшего учета, налогообложения, наследования и иных общественных надобностей известны с давних времен, а пятилетний цикл проведения инвентаризации был освоен на практике, начиная с 435 г. н.э. в Римской империи и Греции.

В нашей стране процесс внедрения и развития государственного технического учета и технической инвентаризации обладает древней историей. Известно, что инвентаризация проводилась не только до татаро- монгольского ига, но и в его период, чтобы собирать дани ханскими чиновниками. Существующие упоминания о нем относятся к 1275 г. -периода правления Великого князя Василия Ярославовича, решившего провести инвентаризацию земель. Но первая государственная инструкция, включающая правила определения площадей и алгоритм их описания, была опубликована 20 сентября 1555 г. Иваном Грозным. В 1556 г. была совершена повсеместная опись земель.

Она представляла большое значение для регулирования финансовой системы, системы налогов. Полученные «писцовые» книги представляли собой акты дальнейшего закрепощения крестьян. Инвентаризацией поместного земельного фонда, регистрацией вотчин и т.д. ведал Поместный приказ. В итоге перестройки приказной системы управления Петром I в 1721 г. была организована Ревизионная Коллегия, круг деятельности которой был законодательно определен довольно четко. Во второй половине XVIII в. осуществлялось так называемое «генеральное межевание земель». Подобное межевание продолжалось около 90 лет, во время которых в инвентаризационные материалы добавлялись текущие изменения. Однако эта информация осталась почти неразработанной и лишь в советское время стала предметом исследования историков-марксистов. В 40-х г.г. XIX в. совершались работы по земельному устройству государственных крестьян и разработке планов земельных имуществ, просчитана доходность земель, промыслов, лесов и т.п. Но данные эти не обновлялись внесением текущих изменений и по прошествии времени потеряли свое значение.

. И. Гомберг, -корреспондент Академического бухгалтеров в и действительный Международной ассоциации считал целью установление «хозяйственной предприятия», но эта работа, его мнению, должна к администрации, не к бухгалтерам., время показало, нет такой. которую не бы выполнять.

Менялись времена, и способы, но инвентаризация один из учетных приемов потерял свою актуальность в настоящее время.[2,.87]

О том, проводится инвентаризация, в Методических, утвержденных приказом 13 июня 1995 г. № 49. Обязательность проведения действий предусмотрена ст.11 Закона «О учете» № 402-ФЗ, 06.12.2011 г.

При большом объеме инвентаризируемых объектов целесообразно составлять план проведения инвентаризации, образец которого поможет оптимизировать работу членов инвентаризационной комиссии. В график проведения инвентаризации включаются обязательные сведения о:

1. Перечне объектов, подлежащих проверке и пересчету,

2. Пофамильном составе инвентаризационной комиссии.

3. Сроках ревизионных действий с указанием их периодичности.

График инвентаризации образец, утвержденный законодательно, не имеет. Его бланк разрабатывается главным бухгалтером. На документе обязательно должна присутствовать подпись руководителя учреждения, утверждающая план ревизионных мероприятий.

Правила инвентаризации запрещают осуществлять проверку при отсутствии даже одного из членов комиссии. Обязательным является и предварительное ознакомление всех задействованных лиц с данными отчетов о движении материальных ценностей и денежных ресурсов, приходно-расходной документации.

1.2 Особенности ревизии материальных

Инвентаризация – важный процесс, который позволяет контролировать остатки ТМЦ, основных средств, финансов на предприятии. Мы расскажем, какие виды инвентаризации бывают максимально подробно.

Инвентаризация – один из методов оценки имеющегося имущества в бухучете, который представляет собой проверку ТМЦ, ОС, финансов на предприятии, их состояние. Процесс проведения представляет собой сравнение фактического наличия имущества с тем, что указано в документах. Другими словами, эта проверка является одним из самых действенных способов для контроля сохранности имеющегося в компании имущества.

При проведении инвентаризации очень важно помнить, что именно будут проверять. Так, при проверке будет проводиться учет:

- Финансовых активов.

- Готовой продукции.

- Производственных запасов.

- Нематериальных активов.

- Основных средств.

- Запасов денежных средств.

- Товаров и т.д.

Также нужно помнить про наличие резервов, кредитов, иных кредиторских задолженностей, которые относятся к финобязательствам и также требуют контроля и проверки.

Проведение инвентаризации регламентируется приказом минфина РФ № 49 от 1995 года, который утвердил сроки и правила проведения процедуры.[4, c.62]

Поскольку инвентаризация это проверка, она преследует такие цели, как:

- Сначала описывается все имеющееся в компании имущество, затем переписывается имущество, записанное в документах, что позволит выявить недостачу, если она есть.

- Проводится подсчет количества ресурсов организации по факту, использующиеся в производственной деятельности.

- Для выявления недостачи или излишком обязательно сверяется наличие всего имущества по факту с тем, сколько записано в учете.

- Проводится контроль, что очень важно, полноты отражение имущества в учете.

- Проверяющие контролируют правила хранения имущества, их эксплуатации, выполнения обязательств, взятых на себя руководством компании.

- Также инвентаризация позволяет проверить эксплуатацию мат. активов, хранение ТМЦ, ценных бумаг, финансов и иного имущества организации.

Но главная цель – сравнение фактического имущества с тем, что описано в документах и правила эксплуатации.

Классификация инвентаризация весьма обширна, потому в нашей работе мы рассмотри все ее виды в отдельности. Для начала следует изучить разделение проверки по методу проведения:

- Натуральная.

- Документальная.

Первая проверка – зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д. Документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения ТМЦ, ОС и т.д.

Кроме того, выделяют такие виды, как:

- Полная, проводится по объему.

- Выборочная, сплошная. По методу проведения.

- Плановая, контрольная. По назначению.

Давайте более подробно рассмотрим все нюансы проверок в таблице 1.

Виды инвентаризации

| инвентаризации | Особенности | Сроки проведения |

| Изучаются все, денежные средства, обязательства. Также не только компании имущество, и арендованное. | перед созданием отчета или проверкой государственной | |

| Частичная | Обычно какая-то имущества. К, отдельно только или товары, на складе, в кассе. | проводиться в время по руководства |

| Выборочная | на выбор ТМЦ, ценности,. В случае расхождений руководство выдает приказ полную проверку. | проводиться в время по руководства |

| Сплошная | одновременно проверка ТМЦ, ОС т.д. компании. При одновременно могут несколько инвентаризационных. | Может проводиться любое время желанию руководства |

| Список исследуемого определяет руководитель | Обычно проводится стихийных бедствий, кражи для имущества |

Порядок сроки проведения принимаются руководителем вместе с учетной политики отображается в приказе. Кроме проведения полной в документ отразить количество проверок в, перечень инвентаризируемого и обязательств.(. 1)

Рис. 1 – Классификация инвентаризации[5, c.99]

Кроме того, в организации должна быть создана инвентаризационная комиссия, в состав которой входить руководитель или его заместитель, главбух или экономист, начальник проверяемого одела, представители общественности при необходимости. Если предстоит проверить большой объем работы, нужно создать несколько рабочих инвентаризационных комиссий, при этом в их состав должны быть включены опытные специалисты, которые хорошо знают правила проведения проверок, первичный учет, порядки формирования цен на товары и т.д.[17, c.27]

Таким образом, мы можем сделать вывод, что инвентаризация – один из методов оценки имеющегося имущества в бухучете, который представляет собой проверку ТМЦ, ОС, финансов на предприятии, их состояние. Процесс проведения представляет собой сравнение фактического наличия имущества с тем, что указано в документах. Другими словами, эта проверка является одним из самых действенных способов для контроля сохранности имеющегося в компании имущества.

2. ревизии материальных в ПАО «»

Технико-экономическая и анализ финансовых показателей организации

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет двадцатилетний опыт работы в российской нефтегазовой отрасли.

В таблице 2 представлено распределение актива бухгалтерского баланса исследуемого предприятия по степени ликвидности.

Таблица 2

актива баланса «Новатек», тыс..

| Актив | Расчет | |||

| ликвидные активы () | Стр.1240+1250 | |||

| Быстрореализуемые (А2) | Стр.1230 | |||

| реализуемые активы () | Стр.1210+1220+ +1260 | |||

| Труднореализуемые (А4) | Стр.1100 |

структуру актива баланса ПАО «» на следующем 2.

Рис. 2 - Графический сгруппированных показателей бухгалтерского баланса «Новатек»[5, c.99]

таблицы видно, за отчетный медленнореализуемые активы в 2014 году 60828 тыс. руб. на 166%, а 2015 году снизились 58626 тыс. руб. 60%. Прирост данной активов возможно счет приобретения части запасов снижения оборачиваемости днях определенной медленно реализуемых запасов.[4, c.96]

активы сократились 6422 тыс. руб. течение 2014 года снизились в 2015 еще на 9125. руб. Снижение показателя в очередь связано реализацией основных предприятия в 2015, а также отсутствием других активов ПАО «» в 2015 году. ликвидные активы «Новатек» в 2014 года сокращаются 260 тыс. руб., по итогам -хозяйственной деятельности предприятия за 2015 происходит существенное данной категории в размере 2266. руб.(Приложение)

Проведем распределение бухгалтерского баланса предприятия по срочности обязательств. данные представлены таблице 3.

Таблица 3

пассива баланса,. руб.

| Пассив | ||||

| Наиболее срочные (П1) | Стр.1520 | |||

| пассивы (П2) | .1510+1550 | |||

| Долгосрочные пассивы () | Стр. 1400+1530 | |||

| Постоянные (П4) | Стр. 1300 |

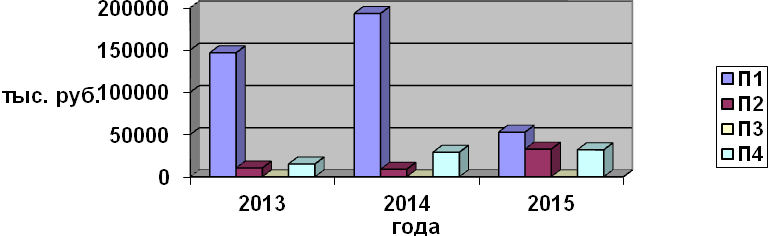

структуру пассива баланса ПАО «» на следующем 3.

Рис. 3 - Графический сгруппированных показателей бухгалтерского баланса «Новатек»

Из видно, что срочные обязательства «Новатек» в 2014 года значительно. Их рост 46533 тыс. руб. связано с кредитов и, которые повысили краткосрочных пассивов «Новатек». В краткосрочные пассивы на 16763 тыс.. в течение 2013-2015.(Приложение Б)