Для прогноза возможного банкротства ПАО «Аэрофлот» используем пятифакторную модель Э.Альтмана

Согласно методу Альтмана, по результатам подсчёта делается заключение для конкретного предприятия:

· Если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

· Если 2,77 <= Z < 1,81 – средняя вероятность краха компании от 35 до 50%;

· Если 2,99 < Z < 2,77 – вероятность банкротства не велика от 15 до 20%;

· Если Z <= 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Модель Альтамана имеет вид

Z=1.2*x1+1.4*x2+3.3*x3+0.6*x4+1.0*x5

В таблице 13 проведем расчет значений для модели Альтмана анализируемый период

Таблица 13

Значения Z-score Альтмана за 2017-2018 гг.

| Показатель | ||

| Собственные оборотные средства | 29 240 446 | -5 602 663 |

| Нераспределенная прибыль | 68 222 853 | 77 271 364 |

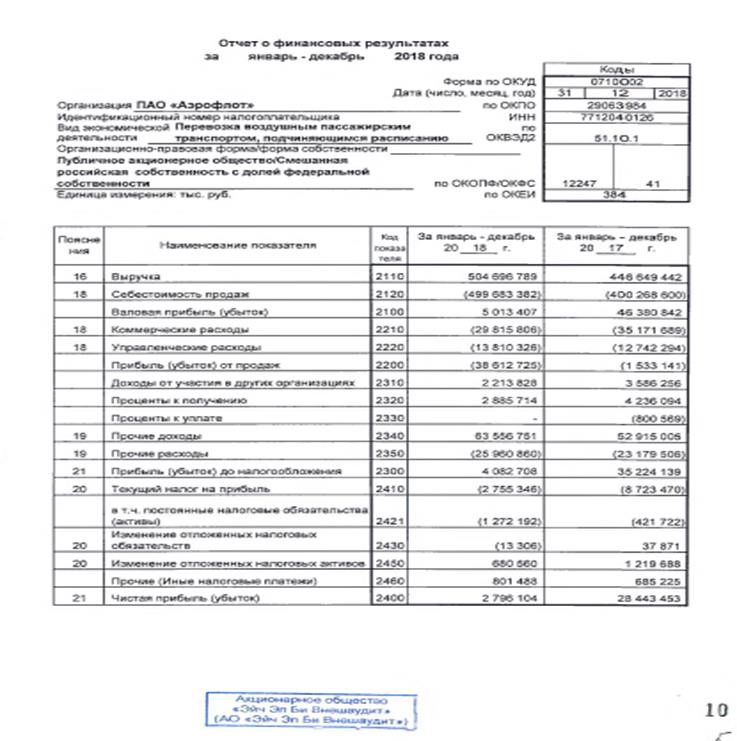

| Прибыль до налогообложения | 35 224 139 | 4 082 708 |

| Выручка от реализации | 446 649 442 | 504 686 789 |

| Уставной капитал | 1 110 616 | 1 110 616 |

| Добавочный капитал | ||

| Заемные средства | 105 375 832 | 111 036 679 |

| Всего активов | 184 506 224 | 171 651 899 |

| x1 | 0,16 | -0,03 |

| x2 | 0,37 | 0,45 |

| x3 | 0,19 | 0,02 |

| x4 | 0,01 | 0,01 |

| x5 | 2,42 | 2,94 |

| Коэффициент Альтмана | 3,76 | 3,62 |

| Вероятность банкротства | Ничтожна | Ничтожна |

В течение анализируемого периода коэффициент Альтмана превышал значение 2,99, а это значит, что вероятность банкротства ничтожна.

Заключение. В данной работе был проведен анализ финансовой деятельности компании ПАО «Аэрофлот» за 2 года.

В целом по результатам проведенного анализа проведенного во второй главе выявлен целый ряд проблем в финансовом состоянии организации, в частности:

- основным источников финансирования имущества привлеченный капитал;

- баланс организации на протяжении всего периода исследования не является абсолютно ликвидным;

- с позиции финансовой устойчивости организация находится в неустойчивом финансовом состоянии;

- снижается уровень рентабельности.

За отчетный период финансовая зависимость предприятия увеличилась, происходит рост стоимости заемного капитала, предприятие не использует возможность долгосрочного кредитования.

Финансовая устойчивость предприятия за отчетный период понизилась, т. к. происходит снижение суммы собственных оборотных средств за счет того, что рост суммы оборотных активов и краткосрочных опережают рост собственного капитала.

Для улучшения финансового положение необходимо пополнять собственные источники либо привлекать долгосрочные источники финансирования, обоснованно снижать запасы.

Коэффициент обеспеченности оборотных активов собственными средствами не соответствует нормативу, структура баланса считается удовлетворительной, а предприятие не имеет возможности восстановить платежеспособность в ближайшие 6 месяцев.

Чистая прибыль сократилась, сравнительная динамика показала, что динамика роста чистой прибыли ниже, чем динамика роста выручки. Это говорит о снижении эффективности деятельности.

Таким образом, предприятию необходимо обратить внимание на повышение платежеспособности.

Платежеспособность предприятия можно повысить, если регулярно проводить различные мероприятия, которые устраняют причины и факторы снижения платежеспособности, а также способствующие повышению ликвидности активов. Это повышение доли ликвидности оборотных активов, ускорение оборачиваемости активов. Укрепить платежеспособность предприятия также можно, повысив качество услуг мобилизовав источники, которые ослабляют финансовую напряженность, разработав различные формы санации (санирования) предприятия и др.

Список литературы

1.Анализ финансовой отчетности: учебное пособие для студентов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика", "Налоги и налогообложение" / [В. И. Бариленко [и др.]; под общ. ред. В. И. Бариленко; Финансовый ун-т при Правительстве Рос. Федерации. - 4-е изд., перераб. - Москва: КноРус, 2014. - 234 с.

2.Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. – 368 с.

3.Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология: Учеб. пособие / А. С. Вартанов. – М.: Финансы и статистика, 2014. – 326 с.

4.Анущенкова, К. А. Финансово-экономический анализ: учеб.- практ. пособие / К. А. Анущенкова, В. Ю. Анущенкова. -М.: Дашков и К, 2008.-403 с.

5. Лытнева, Н. А. Бухгалтерский учет и анализ: учеб. пособие для студентов, обучающихся по специальности по направлению "Экономика" (бакалавриат) / Н. А. Лытнева, Е. А. Кыштымова, Н. В. Парушина; [под общ. ред. Лытневой Н. А.]. - Ростов-на-Дону: Феникс, 2011. - 604 с.

6. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян. - М.: КноРус, 2014. - 550 с.

7. Бороненкова, С. А. Комплексный экономический анализ в управлении предприятием: учебное пособие / С. А. Бороненкова, М. В. Мельник. - Москва: ФОРУМ: ИНФРА-М, 2016. - 352 с.

8. Толпегина, О. А. Комплексный экономический анализ хозяйственной деятельности: учебник для бакалавров: учебник для студентов вузов, обучающихся по экономическим направлениям и специальностям / О. А. Толпегина, Н. А. Толпегина. - Москва: Юрайт, 2015. - 672 с.

9. Чувикова, В. В. Бухгалтерский учет и анализ: учебник для бакалавров / В. В. Чувикова, Т. Б. Иззука. - Москва: Дашков и К°, 2015. - 248 с.

Приложения