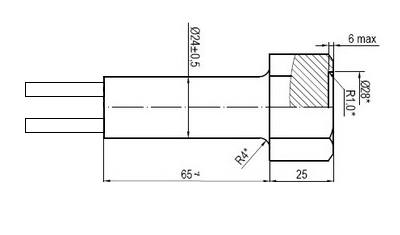

Для извлечения поврежденного шурупа из дюбеля железобетонной шпалы удаляют посторонние предметы и ржавчину из полости дюбеля после этого концевой фрезой выравнивают поверхность поврежденного шурупа. Затем производят кернение выровненной поверхности и высверливают два отверстия диаметром 5мм и глубиной 20мм, затем в эти отверстия вставляют деталь (рис.4.3) состоящую из шестигранной головки размеров, соответствующих размерам путевого шурупа ЦП-54 с двумя стальными стержнями. После чего рабочим торцевым ключом с шестигранной головкой выкручивают шуруп.

Рис. 4.3 Устройство для извлечения остатков сломанного шурупа из дюбеля

Материал, из которого изготавливается данное устройство, должен иметь прочность, превышающую прочность стали.

Использование данного устройства позволит значительно сократить трудозатраты на текущее содержание железнодорожного пути на скреплениях ЖБР-Ш.

ОПРЕДЕЛЕНИЕ СРАВНИТЕЛЬНОЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВАРИАНТОВ ПРИ ВЫБОРЕ ТИПА ПРОМЕЖУТОЧНЫХ РЕЛЬСОВЫХ СКРЕПЛЕНИЙ В УСЛОВИЯХ САМАРСКОЙ ДИСТАНЦИИ ПУТИ

Для получения экономической эффективности будущих инвестиций в верхнее строение пути, производим сравнение между различными типами промежуточных скреплений (ЖБРШ, КБ, АРС-4) на участке Томылово-Жигули Самарской дистанции пути ПЧ-11 Куйбышевской железной дороги – филиала открытого акционерного общества "РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ" протяженностью 11км, с целью выявления экономически выгодного варианта. Для этого используются показатели сравнительной экономической эффективности, которые учитывают лишь изменяющиеся по сравниваемым вариантам стоимостные части. Такими показателями выступают суммы приведенных строительно-эксплуатационных расходов, инвестиционные вложения, срок окупаемости.

Для выявления сильных и слабых сторон скреплений КБ-65, ЖБР-65Ш,

АРС-4, проводим всесторонний сравнительный технико-экономический анализа этих конструкций.

В виду того, что сравниваемые варианты отличаются друг от друга только размерами потребных инвестиционных вложений и эксплуатационными расходами (текущими затратами), то наиболее эффективное вложение также будет отвечать минимуму суммы модифицированных приведенных строительно-эксплуатационных затрат.

Основные технические характеристики

скреплений

Основные технические характеристики промежуточных рельсовых скреплений представлены в табл.5.1

Таблица 5.1

| Характеристики конструкции рельсовых скреплений | |||

| показатели | Тип скрепления | ||

| КБ-65 | ЖБР-65Ш | АРС-4 | |

| Общее количество деталей в комплекте скрепления, шт | |||

| Регулировка по высоте, мм | |||

| Количество болтов,шурупов в комплекте, шт | |||

| Масса узла скрепления, кг | 13,0 | 8,5 | 12,4 |

| Жесткость клеммы (кН/мм) по оси болта, в диапазоне монтажного натяжения 10-25 кН | 13-16 | 4-6 | 5-9 |

| Стоимость скрепления, руб. / шпалу | 368,0 | 293,5 | 332,4 |

Данные табл.5.1 показывают, что бес подкладочное скрепление ЖБР-65Ш имеет ряд преимуществ по сравнению с подкладочными скреплениями КБ-65 и АРС-4. Масса металлических элементов скрепления ЖБР-65 меньше КБ-65 на 35 %; количество деталей меньше на 26 %. Масса металла скрепления ЖБР-65Ш меньше чем у скрепления АРС-4 на 30 %. Подкладочное скрепление АРС-4 так же имеет ряд преимуществ по сравнению с подкладочным скреплением КБ-65. Масса металла скрепления АРС-4 меньше КБ-65 на 3 %; количество элементов меньше на 26 %. Относительно высокая металлоемкость скрепления АРС-4 определяются зависимостью его конструкции от металлопроката под скрепление КБ-65. При создании проката непосредственно под требования АРС-4 ряд технико-экономических показателей значительно улучшится. В результате первого этапа эксплуатации опытных шпал со скреплением АРС-4 получены данные, говорящие о хорошем состоянии обследуемого пути. Ширина колеи находится в пределах 1518–1525 мм, прижатие рельсов к шпалам стабильно, угон пути отсутствует, рельсовые цепи работают безотказно.

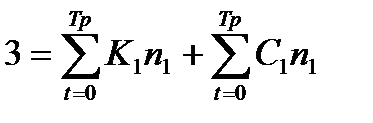

Модифицированные приведенные строительно-эксплуатационные затраты З являются частным случаем интегрального эффекта инвестиции и определяются по формуле

, (5.1) , (5.1)

|

где С t – эксплуатационные затраты в t -й год;

Тр – расчетный период;

Kt – инвестиционные затраты в t -й год;

α –доля налоговых отчислений от прибыли;

n – коэффициент дисконтирования.

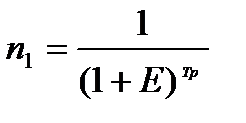

Коэффициент дисконтирования при постоянной норме дисконта Е определяется из соотношения

,(5.2)

,(5.2)

где Е - норма дисконта.

Считается, что для различного класса инвестиций могут выбираться различные значения нормы дисконта E:

– инвестиции в обновление основных фондов – 12 %;

– вложения с целью экономии текущих затрат – 15 %;

– вложения с целью увеличения доходов предприятия – 20 %;

– рисковые капиталовложения – 25 %.

– для обычных проектов – 16 %;

– для новых проектов на стабильном рынке – 20 %;

– для проектов, базирующихся на новых технологиях – 24 %.

При госбюджетных инвестициях, а также при расчете народнохозяйственной эффективности α = 0. В этом случае модифицированные приведенные затраты

. (5.3)

. (5.3)

Далее всюду при учете доли налоговых отчислений от прибыли α при определении З принято название «модифицированные приведенные затраты». Если α = 0, то 3 - просто приведенные затраты.

При постоянных эксплуатационных затратах и капитальных одноэтапных вложениях формула (5.1) имеет вид

(5.4)

(5.4)

Согласно формуле годовые модифицированные приведенные затраты

где С – годовые эксплуатационные расходы;

Ем – модифицированная норма дисконта позволяет учитывать уровень инфляции при определении показателей эффективности инвестиционных проектов.  ,

,

где р – уровень инфляции за год.

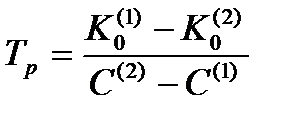

Преимущество между двумя вариантами может быть установлено путем определения срока окупаемости дополнительных инвестиций по более капиталоемкому варианту.

Для выбора варианта расчетное значение срока окупаемости Тр сравнивают с его нормативным значением Тн = 1/Е. Дополнительные инвестиции оправданы лишь тогда, когда расчетный срок их окупаемости не выше нормативного значения. Более капиталоемкий вариант выбирается в этом случае при Тр < Тн.

Если экономические результаты инвестирования отличаются по вариантам лишь эксплуатационными затратами, то зависимости (5.2) и (5.3) приобретают вид

, ,

| (5.5) |

где С(1), С(2) – эксплуатационные расходы по вариантам.

Величина, обратная сроку окупаемости, представляет собой коэффициент эффективности дополнительных инвестиционных вложений (коэффициент сравнительной эффективности) Эр, показывающий, какой эффект в виде повышения годового экономического результата вызывает увеличение на единицу инвестиций.

Согласно формуле (5.5)

. (5.6)

. (5.6)

Расчетное значение коэффициента эффективности Эр сравнивается с нормативным значением Ен, соответствующим удовлетворяющей инвестора норме дохода на капитал. При Эр > Ен принимается более инвестиционноемкий вариант.

Для сравнения и выбора вариантов нам понадобятся следующие данные: капиталовложения, эксплуатационные расходы, норма дисконта. В виду того, что на железной дороге уложено не одинаковое количество промежуточных скреплений, капиталовложения и эксплуатационные расходы берем в расчете на один километр. Исходные данные и вычисления приведены ниже в Таблице 5.1 и 5.2.

Таблица 5.2 – Исходные данные

| № п/п | Наименование позиций | Раз-мер-ность | Тип скреплений | ||

| Нечетное направление | |||||

| КБ-65 | ЖБР-65Ш | АРС-4 | |||

| Протяженность | м | ||||

| Капиталовложения на 1км, К | млн. руб. | 14,765 | 12,591 | 11,523 | |

| Эксплуатационные расходы на 1 км, С | млн. руб. | 0,737 | 0,340 | 0,462 | |

| Норма дисконта, Е | % | 0,15 |

Таблица 5.3 – Ход решения

| № п | Наименование позиций | Расчётная формула | Размерность | Тип скреплений | |||

| Нечетное направление | |||||||

| КБ-65 | ЖБР-65Ш | АРС-4 | |||||

| Коэффициент дисконтирования, n |

| - | 0,8 | ||||

| Затраты |

| млн. руб. | 1,38 | 1,136 | 1,348 | ||

| Срок окупаемости |

| лет | - | 8,3 | 1,47 | ||

Расчетный срок окупаемости, определяемый как отношение дополнительных капиталовложений в более капиталоемкий вариант к экономии эксплуатационных расходов, которую он обеспечивает, показывает, за сколько лет дополнительные капитальные вложения в более дорогой вариант будут компенсированы экономией эксплуатационных расходов по этому варианту.

На основании проведенных расчетов и сделанных выше промежуточных выводов установили для различных аспектов эксплуатации значительную эффективность промежуточных рельсовых скреплений с упругими элементами (АРС). В результате сравнения основных технико-экономических характеристик скреплений КБ-65, ЖБР-65Ш, АРС-4 определено, что новые современные скрепления отличаются значительно меньшим количеством элементов и большей экономией металла. Их применение уменьшает стоимость одного километра пути, значительно снижает затраты труда на сборку звеньев РШР и на одиночную смену элементов верхнего строения. После проведения анализа можем сделать следующий вывод: как и по затратам, так и по сроку окупаемости промежуточное скрепление АРС является наиболее экономически выгодным вариантом по сравнению с КБ и ЖБРШ