Содержание

Введение 3

Глава 1 Теоретическое обоснование учета труда и его оплаты 10

1.1 Сущность и роль труда и его оплаты 10

1.2 Понятие и функции заработной платы 16

1.3 Виды, формы и системы оплаты труда 18

Глава 2 Учет труда и его оплаты в ОАО «УАЗ» 32

2.1 Организация бухгалтерского учета и оплаты труда

на предприятии 32

2.2 Первичный и сводный учет труда и его оплаты 34

2.3 Синтетический и аналитический учет труда и его оплаты 46

2.4 Пути совершенствования учета расчетов с персоналом по оплате труда 56

Глава 3 Контроль оплаты труда 59

3.1. Контроль учета заработной платы в ОАО «УАЗ» 59

3.2. Результаты контроля расчетов, удержаний и отчислений от

заработной платы 65

Заключение 70

Список использованных источников 73

Приложения 76

Введение

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральной формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за неотработанное время (ежегодный отпуск, праздничные дни).

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятий всех организационно- правовых форм устанавливается законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Новыми направлениями в области социальных гарантий стали индексация доходов и компенсация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования). Порядок их формирования и использования регламентируется соответствующим законодательством. Все они образуются за счет специальных целевых отчислений и других источников, функционируют автономно от государственного бюджета, имеют определенную самостоятельность и используются на финансирование важнейших социальных мероприятий и программ.

Расходы на оплату труда в структуре себестоимости продукции (работ, услуг) имеют значительный удельный вес и являются важнейшим элементом себестоимости. В связи с этим резервы экономии затрат на оплату труда являются и резервами снижения себестоимости продукции. Отмеченные обстоятельства и определяют актуальность выбранной темы дипломной работы.

Целью дипломной работы является изучение и критическая оценка действующей практики учета и контроля затрат на оплату труда.

Задачи работы:

· определение значения затрат на оплату труда и их место в хозяйственной деятельности предприятия;

· исследование на примере конкретного предприятия вопросов организации учета заработной платы;

· поиск узких мест в организации труда на предприятии.

Объектом исследования выбрано одно из предприятий г. Ульяновска Открытое Акционерное Общество «Ульяновский автомобильный завод» (далее ОАО «УАЗ»).

История Ульяновского автозавода началась в 1941 г., когда руководством страны было принято решение об эвакуации из Москвы крупнейших предприятий. Так на берегах Волги появилось предприятие, на котором собирались автомобили «ЗИС-5». 22 июня 1943 года было принято решение о строительстве в Ульяновске автомобильного завода. В 1944 г. был собран первый дизельный грузовик УАЗ - 253 разработанный и изготовленный ульяновскими автомобилестроителями. С 1955 г. «УАЗ» специализируется на производстве малотоннажных автомобилей повышенной проходимости, спустя два года здесь начинается выпуск полноприводного семейства 450. В 80-90 г. на предприятии начали вести активные работы по модернизации всех выпускаемых моделей, разрабатывается принципиально новое семейство моделей 3160. В 1992 г. Ульяновский автозавод преобразован в АО «УАЗ», а в 1999г. в ОАО «УАЗ». Основными моделями автозавода являются автомобиль УАЗ - 31512 (базовый, с тентом), 31514 (с металлической крышей) и его более мощный аналог - 31519. На базе этих автомобилей выпускаются мелкосерийные модели. Кроме внедорожников на заводе выпускается широкая гамма грузовых и коммерческих автомобилей, моделей в специальном исполнении. В июне 1998 г. завод приступил к сборке автомобилей с дизельным двигателем (модель 31604). В перспективе - появление гаммы автомобилей на базе нового грузового шасси, где будут и современный автобус, новый грузовик и новый вариант фермерского автомобиля. «Ульяновский автомобильный завод» входит в холдинг «Северсталь-Авто».

C конца 2003 года выпускается UAZ Hunter - рестайлинговый внедорожник, который позволяет обеспечивать позиции УАЗа в сегменте дешевых внедорожников от 5 до 6 тыс. долларов США. Во второй половине 2004 года начато производство полноприводного грузового автомобиля УАЗ-2360 грузоподъемностью до 1,5 тонн, который позволил не только сохранить позиции УАЗа в сегменте малотоннажных грузовиков но и увеличить долю на рынке с 18% до 25%.

В соответствии с принятой Правительством РФ Концепцией развития российской автомобильной промышленности нормы Евро-2 должны стать обязательными для российских автопроизводителей. Согласно утвержденному Советом директоров графику, на предприятии реализуется ряд инвестиционных проектов по производству автомобилей, отвечающих требованиям Евро-2. Это производство автомобилей UAZ Simbir, UAZ Hunter и УАЗ-31514 с инжекторным двигателем ЗМЗ-409.10 с антитоксичными системами, оснащенным трехкомпонентным каталитическим нейтрализатором, системой улавливания паров топлива и системой распределенного впрыска топлива с обратной связью, а так же организация производства легковых автомобилей старого модельного ряда с дизельным двигателем «Андория». На УАЗе также реализуются инвестиционные проекты по новой косозубой раздаточной коробке, производству ведущих мостов типа «Спайсер», оптимизации металлургического производства.

Недавно в ОАО «УАЗ» состоялась презентация проекта «ISUZU». Ульяновский автомобильный завод будет выпускать японский автомобиль.

Производственные подразделения завода составляют производственную структуру акционерного общества (рисунок 1).

|

___________________________________________________________

___________________________________________________________

|  |  |  |  |  |

Рис.1- Производственная структура ОАО «УАЗ»

Структура предопределяет уровень производительности труда, издержек производства, эффективность эксплуатации машинного парка и другой техники при данных технико-экономических условиях материального производства.

Структурной основной производственной единицей ОАО «УАЗ» является обособленное в административном отношении звено, выполняющее определенную часть общего производственного процесса - производства автомобиля. Цехи, вполне полноправные подразделения, свою работу строят на принципах хозяйственного расчета.

В основных цехах ОАО «УАЗ» выполняются операции по изготовлению автомобиля, которые сконцентрированы на главном конвейере.

К заготовительным цехам относятся литейный, кузнечнопрессовый, цех кузовов. Обрабатывающие цехи: механообрабатывающий, термический, гальванический. На двух сборочных конвейерах проводят агрегатную и окончательную сборки изделий, комплектацию запасными частями и съемным оборудованием.

Есть на заводе вспомогательные, побочные и подсобные цехи, в т.ч. сельскохозяйственный кооператив (бывший совхоз). Важное место в структуре занимает складское хозяйство, санитарно-технические устройства и коммуникации (электросети, газопровод, воздухопровод, отопление, вентиляция, благоустроенные дороги рельсового и безрельсового транспорта).

Неоценимую роль в производственной структуре играют конструкторские, технологические подразделения, научно-исследовательская лаборатория. В них разрабатываются чертежи, технологические процессы, проводятся экспериментальные работы, доводятся модели автомобиля до полного соответствия требованиям рынка.

Новые производственные системы включают и людей, которые должны работать в тесном взаимодействии, быть готовыми к выработке и реализации новых идей. Именно человеческий капитал является основой конкурентоспособности, экономического роста и эффективности.

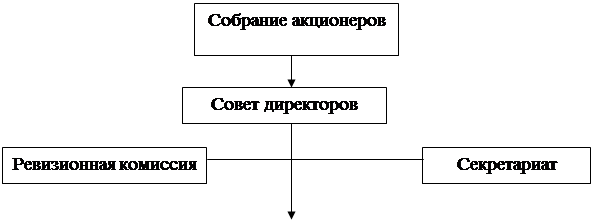

Высшим органом является Общее собрание акционеров, которое утверждает устав, вносит в него при необходимости изменения, избирает членов правления, наблюдательного совета, ревизионной комиссии, принимает решения о выпуске акций (в т.ч. дополнительных), определяет основные направления деятельности общества, утверждает годовые отчеты, определяет условия оплаты труда должностных лиц и т.д. В случае необходимости общее собрание принимает решение о прекращение деятельности общества.

Исполнительные органы - Правление и Совет директоров. Правление является коллегиальным органом. Оно организует выполнение на практике решений общего собрания акционеров, может представлять общество на всех уровнях. Возглавляет Правление общества председатель, который одновременно возглавляет Совет директоров.

Особое место в управлении общества отводится наблюдательному совету, который наблюдает за деятельностью Правления. Основные функции наблюдательного совета: контроль за деятельностью Правления ОАО «УАЗ», назначение и отзыв членов Правления.

В настоящее время численность работников Ульяновского автомобильного завода составляет около 12000 человек.

Оперативный бухгалтерский и статистический учет и отчетность акционерного общества осуществляется в порядке, установленном законодательством Российской Федерации. Финансовые результаты деятельности акционерного общества определяются на основе годового бухгалтерского баланса.

Контроль финансово-хозяйственной деятельности акционерного общества осуществляется аудитором, не связанным имущественными интересами с Обществом или его акционерами. Комплексная ревизия финансово-хозяйственной деятельности Общества проводится не чаще одного раза в год.

Вопросам учета оплаты труда работникам предприятия посвящены практически все учебники и учебные пособия по современному бухгалтерскому учету. Основными источниками литературы по данному вопросу стали учебники под редакцией П.С. Безруких и Н.Н. Хахоновой, а также учебное пособие О.Н. Дудченко «Зарплата: расчет и учет».

Анализ и контроль затрат на оплату труда работников предприятий различных форм собственности и нашёл своё отражение во многих источниках научной литературы. В данной дипломной работе использовалось учебное пособие Е.С. Федотовой «Контроль и ревизия». В последнее время вновь встает вопрос о становлении и развитии систем внутреннего и внешнего контроля за финансовой деятельностью предприятий, а вопросы учета оплаты труда достаточно жестко регламентируются действующим законодательством.

Практической базой исследования послужили данные бухгалтерского синтетического и аналитического учета исследуемого предприятия.

Глава 1 Теоретическое обоснование учета труда и его оплаты