К этой группе относятся:

1. метод расчета чистой приведенной стоимости (NetPresentValue, NPV);

2. метод определения индекса рентабельности инвестиций (ProfitabilityIndex, PI);

3. метод внутренней нормыдоходности (Internal Rate of Return, IRR);

4. метод определения периода окупаемости (PaybackPeriod, PBP).

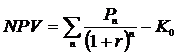

Метод расчета чистой приведенной (текущей) стоимости (NPV) основан на сопоставлении величины исходной инвестиции (K0) с общей суммой дисконтируемых чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента (r), который устанавливается аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция K0 будет генерировать в течение n лет денежные потоки в размере P1, P2,P3 … Pn. Тогда общая накопленная величина чистых дисконтируемых доходов:

.

.

Очевидно, что при NPV> 0 проект следует принять;

при NPV< 0 проект следует отвергнуть;

при NPV = 0 проект не является ни прибыльным, ни убыточным.

Экономическая интерпретация критерия NPV с позиции ее владельцев будет состоять в следующем:

1. при NPV< 0 в случае принятия проекта ценность компании уменьшится, т.е. владельцы понесут убыток;

2. при NPV> 0 в случае принятия проекта ценность компании, а следовательно, и благосостояние владельцев увеличится;

3. при NPV = 0 в случае принятия проекта благосостояние владельцев не изменится, но так как инвестиционные проекты часто принимаются управленческим персоналом самостоятельно и при этом менеджеры могут руководствоваться собственными предложениями, компания увеличится в масштабах и поскольку это может рассматриваться как положительная тенденция, поэтому такой проект следует принять.

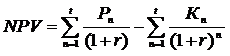

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, NPV будет определяться следующим образом:

.

.

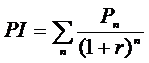

Метод расчета индекса рентабельности инвестиции (PI)

Индекс рентабельности PI рассчитывается по формуле:

.

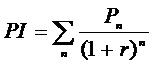

.

;

;

При PI > 1 проект следует принять; при PI< 1отвергнуть; при PI = 1 поступать по усмотрению инвестора.

В отличие от NPV, PIявляется относительным показателем, так как характеризует уровень дохода на единицу затрат, то есть эффективность капиталовложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

Благодаря этому PIудобен при выборе одного проекта из ряда альтернативных, имеющих одинаковое значение NPV: если 2 проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, выгоднее тот из них, который обеспечивает большую эффективность вложений. С помощью PI можно «нащупать» что-то вроде меры устойчивости проекта. Если PI = 2, рассматриваемый проект перестанет быть привлекательным для инвестора лишь в случае, если его будущие денежные поступления окажутся более чем в 2 раза меньше (это и будет запасом прочности данного проекта). Кроме того, критерий PI дает аналитикам надежный инструмент для ранжирования инвестиций с точки зрения их привлекательности.