К этой группе относятся:

1. метод расчета средней нормы прибыли

2. метод определения срока окупаемости;

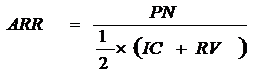

Метод расчета средней нормы прибыли (ARR) показывает, какая часть инвестиционных затрат возвращается в виде прибыли в течение одного интервала планирования. Алгоритм расчета очень прост, что предопределяет широкое использование показателя на практике. С редняя норма прибыли (ARR – АverageRateofReturn), называемая также учетной нормой прибыли, или коэффициентом эффективности инвестиций определяется отношением средней арифметической посленалоговой прибыли (PN) к средней величине инвестиций(IC). Если допускается наличие остаточной или ликвидационной стоимости (RV), то она должна учитываться в расчетах. Существуют различные алгоритмы исчисления показателя ARR, наиболее распространенным из которых является следующий:

.

.

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность. Возможно также установление специального порогового значения, с которым будет сравниваться ARR, дифференцированного по видам проектов, степени риска и т.д.

Метод, основанный на средней норме прибыли имеет, ряд недостатков, обусловленных, в основном тем, что он не учитывает временного компонента денежных потоков, не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но изменяющейся суммой прибыли по годам, и между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, то есть расчетная норма прибыли играет роль средней за весь период.

Метод определения срока окупаемости.

Под сроком окупаемости инвестиций понимается ожидаемый период возмещения первоначальных вложений за счет доходов, получаемых от реализации инвестиционного проекта. Метод определения срока окупаемости является одним из самых простых и широко распространенных в мировой учетно-аналитической практике и не предполагает временной упорядоченности денежных поступлений.

Существует 2 способа расчета срока окупаемости:

1. деление суммы первоначальных инвестиций на величину годовых поступлений (применяется в случаях, когда денежные поступления равны по годам);

2. нахождение величины денежных поступлений от реализации инвестиционного проекта нарастающим итогом.

Преимущество метода – простота расчетов; иногда он используется для оценки риска инвестирования. Период окупаемости показывает, что чем больший срок нужен хотя бы для возврата инвестируемой суммы, тем больше риск.

Недостатки метода:

1. выбор нормативного срока окупаемости может быть субъективным;

2. метод не учитывает доходность проекта за пределами срока окупаемости.

4.4 Определение ставки дисконтирования в бизнес-плане

Одной из существенных проблем при разработке бизнес-плана является определение ставки дисконтирования.

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Время - это критический фактор для ожидаемых выгод и издержек любого проекта, описываемого в бизнес-плане, потому что деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем: "нынешние" деньги могут приносить процент или доход, будучи сбереженными или вложенными.

Все методы оценки приемлемости инвестиций, в той или иной мере, основаны на сопоставлении результатов инвестирования и тех затрат денежных средств, благодаря которым эти результаты достигаются, поэтому очень важно правильно определить реальную стоимость инвестируемых средств, т.е. стоимость капитала.

Решение этой проблемы затрудняется тем, что капитал большинства компаний имеет сложную структуру, образуемую различными источниками долгосрочных средств (заемные средства, обычные акции, прочие финансовые инструменты).

Говоря о стоимости капитала, мы должны отдавать отчет в том, что она представляет собой цену выбора или альтернативную стоимость его использования. Это связано с тем, что деньги – один из видов ограниченных ресурсов, а потому, направляя их на финансирование одного типа коммерческих операций, мы делаем невозможным вложение этих средств в другие виды деятельности.

Отсюда вытекает принципиально важное предположение: вложение средств оказывается оправданным только в том случае, если оно приносит доход больший, чем по альтернативным вложениям с тем же уровнем риска.

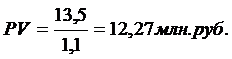

Например, швейное предприятие решило приобрести новые швейные машины. Анализ показал, что получить средства можно только за счет кредита. Нужно 12 млн.руб., срок жизни проекта – 1 год. Он обеспечит приток денежных средств в сумме 1,5 млн.руб., ставка – 10%. Вопрос, какую сумму согласятся в этих условиях предоставить инвесторы предприятию в обмен на возможность получить через 1 год 13,5 млн.руб. Данная сумма определяется, как текущая стоимость денежных поступлений, дисконтированная по ставке 10%

Т.о. при ожидаемой величине денежных притоков предприятие могло бы получить на устраивающих кредиторов условиях 12,27 млн.руб., но если предприятие ограничится кредитом в размере 12 млн.руб., оно извлечет двойную выгоду:

- получит возможность приобрести новое оборудование;

- получит немедленную выгоду в виде прироста ценности фирмы на 0,27 млн.руб., именно эта сумма составит чистую текущую стоимость по данному инвестиционному проекту.

Т.о. стоимость капитала представляет собой ту прибыль, которую требуется получить, чтобы удовлетворить владельцев капитала, а чистая текущая стоимость может быть представлена, как та сумма денег, которую инвесторы согласны оставить заемщику за то, что он обеспечит им возврат вложенных средств плюс получение прибыли.