Текущее и стратегическое бюджетирование в промышленности. В процессе управленческого планирования на промышленном предприятии очень важную роль играет установление сроков бюджетного периода. Необходимо понимать, что выбор временного интервала, составляющего бюджетный период, - это вовсе не дело вкуса; продолжительность бюджетного периода достаточно жестко определяется отраслевой и индивидуальной спецификой компании, а также особенностями макроэкономической среды, в которой она функционирует. Обычно ключевым принципом, на основе которого определяется длительность бюджетного периода, является примат стратегического планирования над оперативным управлением. Иначе говоря, текущая деятельность компании определяется стратегическими целями ее развития, а не наоборот.

Данное положение имеет совершенно определенную практическую значимость при выборе сроков бюджетного планирования. Двумя крайностями, которых необходимо избегать, являются: ведение плановой (бюджетной) деятельности исключительно для целей текущего управления без разработки стратегических планов развития (так называемых бюджетов развития). В этом случае на предприятии обычно составляются краткосрочные бюджеты сроком на 1 - 3 месяца.

Недостатки этого подхода очевидны. Бюджетирование имеет две основных составляющих: планово-аналитическую и контрольно-стимулирующую. В этой связи абсолютизация краткосрочного бюджетирования приводит к тому, что долгосрочные программы развития бизнеса при таком подходе "выпадают" из общего механизма бюджетного процесса. Это относится, например, к долгосрочным инвестиционным программам, конкурентной политике, связанной с агрессивным ценообразованием и сбытовой экспансией, и пр. Например, при сопоставлении бюджетных показателей отчетного и прошлого краткосрочных (месячных, квартальных) бюджетных периодов может создаться впечатление, что компания понесла убытки вследствие необоснованного занижения цен - это со всей очевидностью покажет анализ взаимосвязи "издержки - объем - прибыль".

Для текущего момента времени это может соответствовать действительности. Однако анализ на основе краткосрочного бюджета никогда не выявит перспективные цели подобной политики, которые, возможно, являются обоснованными. Допустим, агрессивное демпинговое ценообразование может быть вызвано стремлением вытеснить конкурентов с рынка и через год-другой путем получения монопольной прибыли покрыть текущие убытки. Анализ же сравнительной эффективности инвестиционной политики вообще невозможен на основе сопоставления двух последовательных краткосрочных бюджетных периодов, так как срок окупаемости инвестиций, как правило, исчисляется годами, а эффект иногда имеет "взрывной" характер. Так, если в отчетном периоде введена в строй новая прогрессивная производственная линия, то анализ покажет резкое увеличение финансовых результатов по сравнению с прошлым периодом.

Можно ли на этой основе делать вывод о резком росте производственной и финансовой эффективности? Разумеется, нет, так как получению эффекта от инвестиций предшествовали крупномасштабные вложения, которые в прошлых бюджетных периодах фиксировались лишь как затраты, не дающие никакого эффекта (ухудшали баланс денежных поступлений и расходов, снижали ликвидность и пр).

Следует помнить, что на средних и крупных предприятиях бюджетный процесс - это регулярная работа ряда управленческих служб, каждая из которых выполняет свою роль по принципу "сдержек и противовесов", чтобы бюджет получился сбалансированным. Так, финансово-экономическая служба играет партию "скупого рыцаря", который для поддержания финансовой стабильности постоянно урезает расходы прочим управленческим службам (планово-экономическому управлению, управлению капитального строительства, управлению маркетинга и сбыта и пр). В этой связи, наличие на предприятии лишь краткосрочного планирования приводит к тому, что объективно в первую очередь сокращаются расходы на долгосрочные программы, что впоследствии может иметь плачевные результаты для производственного и рыночного потенциала компании.

Контрольно-стимулирующая функция бюджета также "пробуксовывает" при отсутствии долгосрочного планирования. Система материального стимулирования подразделений и их руководителей основывается на итогах выполнения плана (бюджета), иначе говоря, структурные подразделения предприятия премируются за позитивные отклонения от запланированных бюджeтныx показателей (снижение удельных затрат, превышение объемов продаж и пр). Ограничение бюджетного планирования рамками текущего управления неизбежно приведет к тому, что руководство подразделений будет заинтересовано, в первую очередь, в максимизации текущих показателей деятельности, даже если это идет в ущерб средне - и долгосрочной перспективе развития; увлечение составлением долгосрочных программ и бизнес-планов развития, в том числе и бюджетов при отсутствии жесткого краткосрочного бюджетирования. Чем продолжительнее бюджетный период, тем больше бюджет носит индикативный (необязательный) характер. Это объективно вызвано тем, что в долгосрочной перспективе неопределенность изменения макроэкономической конъюнктуры резко возрастает, то есть в исполнении плана все большую роль начинают играть факторы, не зависящие от предприятия и его подразделений.

Таким образом, нарушается принцип "обратной связи" (feedback) - руководитель подразделения при подведении итогов всегда может сослаться на непредвиденные обстоятельства, возникшие за время бюджетного периода. Бюджет из обязательного плана превращается в набор благих пожеланий.

Из вышесказанного вытекает, что наличие лишь одного (краткосрочного либо долгосрочного) бюджета в компании в большинстве случаев негативно сказывается на эффективности упpaвлeнчecкoгo планирования. Опыт передовых западных компаний свидетельствует о том, что наиболее разумным является применение одновременно двух или даже трех бюджетов, различающихся по своим срокам и целям.

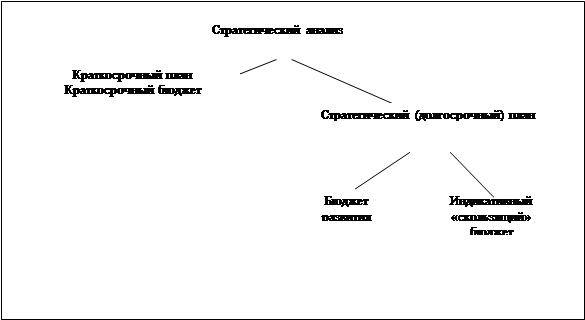

Сочетание стратегического и текущего планирования на основе одновременного составления двух или трех бюджетов, различающихся по степени длительности, показано на схеме 1.1

Схема 1.1 Комбинированный подход к бюджетированию: сочетание

|

стратегического и текущего планирования:

Итак, основой составления сводных бюджетов является стратегический план, который определяет основные приоритеты и цели развития (в том числе в количественном выражении) и намечает механизмы достижения поставленных целей. На основе стратегического плана разрабатываются три сводных бюджета: один краткосрочный бюджет и два долгосрочных бюджета (бюджет развития и индикативный "скользящий" бюджет). Бюджеты различаются по срокам, функциям, степени обязательности исполнения, возможности корректировки.

А. Краткосрочный бюджет (1-3 месяца). Для российских предприятий наиболее оптимальным сроком краткосрочного (текущего) бюджетирования является 3 месяца (квартал). Это совпадает с периодичностью составления фискальной отчетности (квартальных сводных финансовых отчетов, представляемых в налоговую инспекцию), что в значительной степени облегчает работу бухгалтерии предприятия, являющейся основным "информационным" центром предприятия. Для краткосрочного бюджета характерны:

• обязательность исполнения. Краткосрочный бюджет является законом для структурных подразделений предприятия и их руководителей. Неисполнение бюджетных показателей рассматривается как срыв выполнения плана в советские времена. Соответственно, подразделения автоматически лишаются премирования, делаются оргвыводы и пр.;

• отсутствие корректировки. Краткосрочный бюджет корректируется в исключительных случаях с санкции высшего руководства предприятия. Корректировка краткосрочного бюджета может быть вызвана только форс-мажорными обстоятельствами (внезапным изменением рыночной конъюнктуры, неожиданным правительственным решением и пр). Итоги выполнения краткосрочного бюджета подводятся на основе сравнения фактических показателей с плановыми, установленными в начале бюджетного периода. Это вызвано тем обстоятельством, что в краткосрочном периоде степень неопределенности макроэкономической конъюнктуры невысока, следовательно процесс выполнения плана зависит, главным образом, от самих структурных подразделений. Следовательно, бюджету необходимо придать максимальную жесткость, что усиливает контрольно-стимулирующую функцию бюджетирования;

• глобальный характер контрольно-стимулирующей функции бюджета. На основании исполнения бюджета премируются или депремируются, аттестуются, повышаются или снижаются в должности и заработной плате весь персонал предприятия вплоть до высшего руководства. Именно показатели исполнения краткосрочного бюджета лежат в основе Положения о материальном стимулировании работников предприятия;

• высокая степень детализации бюджетных показателей. Так, для сбытовых подразделений устанавливается не просто совокупная величина планового объема реализации, но и ее структура по видам продукции, производственные подразделения получают бюджет, разукрупненный по статьям затрат в разрезе отдельных производственных линий, управленческие службы как неотъемлемую часть бюджетного задания обязаны соблюдать жестко установленное штатное расписание, величину командировочных и административных расходов и пр.;

Б. Бюджет развития (1 год). Этот бюджет относится к разряду долгосрочных. Для него характерны:

• обязательность исполнения. В начале года предприятием принимаются краткосрочный бюджет (на квартал) и бюджет развития (на 1 год), и в дальнейшем принятие квартальных бюджетов идет в рамках бюджета развития.

Таким образом в принципе бюджет на IV квартал получается расчетным путем посредством вычитания из плановых показателей бюджета развития суммарных плановых показателей за первые три квартала;

• возможность корректировки. Корректировка показателей бюджета развития является обычным делом притом, что корректировка бюджетных показателей текущего квартала, как правило, не допускается. Это вызвано тем обстоятельством, что за период, равный 1 году, неопределенность макроэкономической конъюнктуры весьма высока и играет важную роль в достижении первоначально намеченных показателей. В этой связи квартальный бюджет на 4-й квартал является разницей скорректированного бюджета развития и суммарных плановых показателей за 1 - III кварталы;

• выборочный характер контрольно-стимулирующей функции. За достижение и перевыполнение годовых показателей, как правило, премируются руководители структурных подразделений (высший и средний менеджмент), а не рядовые сотрудники подразделений. Это связано с тем, что обычно текучка кадров у рядовых сотрудников гораздо выше, нежели у руководителей. Поэтому рядовой персонал больше заинтересован в краткосрочном вознаграждении за труд, в то время как руководители смотрят на свою перспективу в рамках данного предприятия.

Правда, данное обстоятельство сугубо индивидуально для каждой компании. Например, для так называемых градообразующих предприятий (типа ЦБК "Кондопога" или Магнитогорского металлургического комбината), где текучка сотрудников невысока, и для рядового персонала может практиковаться премирование по итогам работы за год;

• меньшая степень детализации бюджетных показателей.

В бюджете развития, чаще всего, фиксируются лишь интегральные стоимостные величины, например, валовый объем реализации, общая смета затрат подразделения и пр. Это вполне разумно, так как бюджетные показатели низшего уровня являются лишь средством достижения сводных стоимостных плановых величин, а не самоцелью. Например, доход от продаж отдельного вида продукции ценен не сам по себе, а как часть совокупного объема продаж. Если реализация другого вида продукции будет сравнительно более выгодна, то структура продаж изменится. Поэтому излишняя детализация годовых показателей не только бесполезна в условиях рыночной неопределенности, но и вредна;

• наличие доходной составляющей в инвестиционном бюджете (подбюджете 1-го уровня, включаемом в сводный бюджет). Структура сводного бюджета промышленного предприятия является однотипной и не зависит от длительности бюджетного периода. Другое дело, что при составлении инвестиционного бюджета на текущий период (месяц или квартал) планирование освоения средств по долгосрочным инвестиционным программам производится от достигнутого уровня (на начало периода) в соответствии с инвестиционным бюджетом, включенным в бюджет развития. Иными словами, долгосрочная инвестиционная программа в качестве обособленного объекта планирования (включая параметры совокупных капитальных и текущих затрат, валовых и чистых поступлений, окупаемости и т.д.) фигурирует только в долгосрочном же бюджете развития.

В рамках краткосрочного (месячного либо квартального) бюджета собственно как "инвестиционное планирование" можно определить локальные закупки оборудования с коротким сроком монтажа, вызванные текущими (данного бюджетного периода) бюджетными планами по производству и сбыту. По этой составляющей инвестиций присутствует финансово-экономическое обоснование, проистекающее из бюджетных планов краткосрочного же периода. Включение же показателей планового освоения средств или сроков ввода в строй объектов долгосрочнoгo капитального строительства в краткосрочный бюджетный план производится на основе графика освоения средств с общей продолжительностью, выходящей за рамки краткосрочного бюджетного периода (разумеется, с корректировкой на текущую ситуацию, как то наличие финансовых ресурсов сверх текущих производственных потребностей и пр).

Таким образом, инвестиционный доход, строго говоря, является параметром лишь долгосрочного бюджета развития, когда в рамках одного бюджетного периода можно сопоставить произведенные затраты и полученный доход, то есть оценить величину эффекта от инвестиций. Притом, что инвестиционный доход по вводимым в строй объектам капитального строительства включается в краткосрочный бюджетный план, его величина не учитывается при сопоставлении финансовых результатов деятельности предприятия отчетного и предыдущего краткосрочных бюджетных периодов. Здесь в расчет принимаются только финансовые результаты по текущим операциям. Это вполне естественно, так как полученный результат от инвестиций обусловлен затратами, которые могли производиться на протяжении многих краткосрочных бюджетных периодов.

В. Индикативный "скользящий" бюджет (1 год). Это бюджет особого рода. Он принимается в начале года и полностью аналогичен бюджету развития (то есть в начале года принимаются всего два бюджета - бюджет развития на 1 год и краткосрочный бюджет на 1 квартал). После истечения 1 квартала к "скользящему" бюджету добавляется еще один квартал (I квартал следующего года), после истечения II квартала - II квартал следующего года и т.д. Этим обеспечивается непрерывное 12 - месячное планирование. Данное обстоятельство очень существенно для эффективности управленческого планирования на предприятии. Корректировка бюджета развития и принятие очередного квартального бюджета в течение года происходят одновременно и на основе разработки очередного "скользящего" годового бюджета. Так, подвергая ревизии объемы инвестиций в III квартале бюджета развития, управленцы должны знать ситуацию не только до конца года, но и на год вперед (считая с начала этого квартала), иначе корректировка инвестиционной политики может быть недостаточно обоснованной. Индикативный "скользящий" бюджет:

• не только не является обязательным, но и по определению никогда не выполняется и служит для сугубо аналитический целей. Контрольно-стимулирующая функция в нем отсутствует;

• детализация бюджетных показателей такая же, как и в бюджете развития.

Таким образом, сочетание двух долгосрочных сводных бюджетов и одного краткосрочного позволяет проводить управленческую политику, в которой сбалансированы и взаимоувязаны стратегические и текущие цели предприятия. Такой подход целесообразно использовать на крупных промышленных предприятиях, где дополнительные издержки по ведению планово-аналитической работы оправданы в контексте повышения качества принятия управленческих решений.

Для средних по размеру предприятий можно рекомендовать планирование на основе двух бюджетов (краткосрочного квартального бюджета и годового бюджета развития).

Для мелкого же бизнеса, как правило, разумно практиковать лишь текущее планирование с составлением только квартальных бюджетов. Мелкие компании, в своей основе, наиболее зависимы от внешних факторов рыночной конъюнктуры и при этом наиболее гибко могут "подстраивать" под изменения рынка свой ресурсный потенциал. Для них будущее через год или два - это "черный ящик" Юма. Поэтому для мелкого бизнеса составление долгосрочных бюджетов чаще всего сродни строитeльcтвy "воздушных замков". Лучше этим не заниматься и с точки зрения экономии денежных средств, и просто во избежание иллюзий - надо ставить перед собой реальные цели.