Удельный вес занятий, проводимых в интерактивных формах, определяется главной целью образовательной программы, особенностью контингента обучающихся и содержанием конкретных дисциплин, и в целом в учебном процессе они должны составлять не менее 30 процентов аудиторных занятий (определяется по каждому направлению/специальности федеральным государственным образовательным стандартом).

Удельный вес занятий, проводимых в активных и интерактивной формах по дисциплине «Корпоративные финансы» составляет 80 %.

Учебно-методические материалы

6.1. Задания и методические указания по организации и проведению практических занятий

Практические занятия – важная форма организации учебного процесса, необходимая при изучении дисциплины. Она способствуют закреплению и углублению знаний, полученных на лекциях и в результате самостоятельной работы над литературными и нормативными источниками, развивает самостоятельность мышления, умение делать выводы, связывать теоретические положения с практикой. В ходе практических занятий вырабатываются необходимые будущему специалисту навыки публичных выступлений, логики доказывания, культуры речи. Кроме того, они являются средством контроля преподавателей за самостоятельной работой магистранта.

6.2. Контрольные вопросы и задания для самостоятельной работы студентов для подготовки к практическим занятиям

Занятие 1

Контрольные вопросы:

1. Классическая теория финансов.

2. Неоклассическая теория финансов и становление финансового менеджмента.

Задание:

Вычислите суммарную будущую и текущую стоимость денежного потока, возникающего в конце года (см. табл. 5), если норма дисконта 12%.

Таблица 5

Денежный поток:

| 1 год | 200 т. руб. |

| 2 год | 100 т. руб. |

| 3 год | 300 т. руб. |

| 4 год | 400 т. руб. |

Занятие 2

Контрольные вопросы:

1. Собственные финансовые ресурсы предприятия и пути их увеличения.

2. Повышение роли фондового рынка в финансировании корпораций.

Задание:

По итогам работы компании в отчетном периоде прибыль до выплаты процентов и налогов составила 240000 т. руб. Для развития компании необходимо дополнительное внешнее финансирование в сумме 500000 т. руб. Обсуждаются три варианта финансирования: а) эмиссия обыкновенных акций; б) эмиссия облигаций под 12% годовых; в) эмиссия привилегированных акций с дивидендным доходом 11%. Количество уже выпущенных акций составляет 20000000 шт. По первому варианту можно выпустить обыкновенные акции и реализовать их по цене 50 руб. за акцию, что увеличит акционерный капитал на 10000000 акций. Проанализировать влияние различных вариантов финансирования на показатель «Прибыль на акцию» и определить точку безубыточности финансирования аналитическим и графическим способом.

Методические указания к задаче.

Расчет прибыли на акцию при различных вариантах финансирования представить в табл. 6.

Таблица 6

Расчет прибыли на акцию

| Показатели | Обыкновенные акции (ОА) | Долговые обязательства (ДО) | Привилегированные акции (ПА) |

| Прибыль до выплаты процентов и налогов (EBIT) | |||

| Проценты (I) | |||

| Прибыль до налогообложения (EBT) | |||

| Налог на прибыль (T) | |||

| Прибыль после налогообложения (NP) | |||

| Дивиденды по привилегированным акциям (PD) | |||

| Доход держателей обыкновенных акций (EACS) | |||

| Количество акций(NS) | |||

| Прибыль на акцию (EPS) |

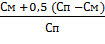

Аналитический способ определения точки безубыточности финансирования основан на использовании формулы:

где EBIT* – точка безубыточности для двух рассматриваемых вариантов;

С1, С2 – ежегодные проценты или дивиденды по привилегированным акциям до налогообложения;

T – ставка налога на прибыль;

n1, n2 – количество обыкновенных акций после осуществления вариантов финансирования.

Графический способ определения точки безубыточности финансирования заключается в построении кривых зависимости прибыли на акцию от прибыли до выплаты налогов и процентов по каждому варианту финансирования (см. табл.1) и определении точки пересечения этих кривых (см. рис.1).

EPS

EBIT

Рисунок 1.Графический способ определения точки безубыточности финансирования

Занятие 3

Контрольные вопросы.

1. Эмиссионная политика корпорации.

2. Дивидендная политика корпорации.

Задание:

Чистая прибыль компании за год составила 1,73 млн. руб. Количество акций в обращении 100000 шт. Имеется два варианта обновления материально-технической базы. Первый требует реинвестирования 50% прибыли, второй – 20%. В первом случае годовой темп прироста прибыли составит 8%, во втором -3%. Приемлемая норма прибыли 17%. Какой вариант финансирования предпочтительней?

Методические указания к задаче.

В качестве критерия выбора варианта финансирования использовать совокупные доходы держателя акции, определяемые по формуле:

B = Do+P,

где Do – дивидендные выплаты в расчете на одну акцию за текущий год, руб.;

Р – цены акции, определяемая по формуле Гордона:

Р=

где i – ожидаемый годовой темп прироста прибыли (дивидендов), десятичные дроби;

r – приемлемая норма прибыли, десятичные дроби.

Занятие 4

Контрольные вопросы.

1. Понятие стоимости капитала.

2. Формы заемного финансирования предприятия.

Задание:

На балансе компании имеется два размещенных долга:

а) 10 млн. рублей были получены за счет эмиссии и размещения корпоративных облигаций под 8% годовых. Расходы по выпуску облигаций составили 200 т. руб.;

б) 30 млн. рублей были взяты в коммерческом банке под 10% годовых. Комиссионные расходы составили 250 т. руб.

Размещение привилегированных акций под 9% годовых позволило предприятию привлечь 10 млн. рублей. 40 млн. рублей было привлечено за счет публичного размещения обыкновенных акций. В текущий момент времени уровень доходности по безрисковым инвестициям 6%, ожидаемая доходность рыночного портфеля 12%, бета-коэффициент компании 1,2.

Определить стоимость капитала компании по отдельным элементам и в целом по всем источникам финансирования (средневзвешенную стоимость капитала).

Занятие 5

Контрольные вопросы.

1. Формы проявления рисков финансирования корпорации.

2. Показатели кредитоспособности предприятия.

Задание:

Оценить возможности роста объема продаж за счет самофинансирования компании. Исходные данные в табл.7

Таблица 7

| Показатели | 2014 г. | 2015 г. |

| Объем продаж, т. руб. | ||

| Чистая прибыль, т. руб. | ||

| Дивиденды, т. руб. | ||

| Активы, т. руб. | ||

| Собственный капитал, т. руб. | ||

| Финансовые коэффициенты | ||

Отношение чистой прибыли к объему продаж ( ) )

| ||

Отношение объема продаж к активам( ) )

| ||

Отношение активов к собственному капиталу за предыдущий год ( ) )

| ||

Коэффициент SGR= ·  ·(1- d) ·(1- d)

|

где d – доля отчислений из чистой прибыли на дивидендные выплаты.

Занятие 6

Контрольные вопросы.

1. Состав и структура основного капитала предприятия.

2. Оценка эффективности использования основного капитала предприятия.

Задание:

Рассчитать потребность предприятия в основном капитале для реализации инвестиционных проектов (см. табл.8).

Таблица 8

| Компоненты основного капитала | Проект А | Проект В | ||

| Издержки, млн.руб. | % | Издержки, млн.руб. | % | |

| 1.Покупка земли | - | |||

| 2.Подготовка и освоение участка | ||||

| 3.Строительство зданий и сооружений | ||||

| 4.Производственные машины и оборудование | ||||

| 5.Вспомогательное и сервисное оборудование | ||||

| 6.Защита окружающей среды (сооружения и оборудование) | ||||

| Итого основной капитал по проекту: |

Занятие 7

Контрольные вопросы

1. Состав и структура оборотных средств предприятия.

2. Нормирование оборотных средств предприятия.

Задание:

Исходные данные для выполнения задания (по вариантам) представлены в табл. 9.

Таблица 9

Смета затрат на производство

| Показатели, млн. руб. | Варианты | |||||||||

| 1.Выручка от продажи продукции | ||||||||||

| 2.Материальные затраты | ||||||||||

| Сырье | 1,30 | 2,60 | 1,30 | 1,53 | 2,30 | 1,50 | 1,2 | 1,3 | 1,1 | 1,8 |

| Материалы | 0,05 | 0,10 | 0,50 | 2,50 | 0,70 | 0,30 | 1,0 | 0,2 | 0,6 | 1,5 |

| Покупные и комплектующие изделия | 0,20 | 0,40 | 0,50 | 0,70 | 0,20 | 0,80 | 0,1 | 0,1 | 0,6 | 0,4 |

| Топливо | 0,10 | 0,20 | 0,22 | 0,28 | 0,29 | 0,20 | 1,0 | 2,0 | 0,9 | 0,5 |

| Невозвратная тара | 0,05 | 0,10 | 0,11 | 0,10 | 0,10 | 0,10 | 0,1 | 0,2 | 0,2 | 0,1 |

| 3.ФЗП ППП (фонд заработной платы промышленно-производственного персонала) | 1,50 | 1,40 | 1,50 | 5,00 | 3,00 | 3,50 | 6,0 | 3,7 | 5,70 | 5,8 |

| 4.Начисления на ФЗП ППП. | ||||||||||

| 5. Амортизация | 3,14 | 3,14 | 3,14 | 3,14 | 3,14 | 3,14 | ||||

| 6.Прочие затраты на производство продукции | 0,05 | 0,30 | 0,10 | 0,15 | 0,20 | 0,25 | - | - | 0,2 | 0,6 |

| 7.Прирост остатков незавершенного производства (вычитаются) | 0,12 | 0,10 | 0,11 | 0,17 | 0,15 | 0,18 | 0,3 | 0,2 | 0,4 | 0,1 |

| 8.Итого производственная себестоимость товарной продукции | ||||||||||

| 9.Прирост остатков готовой продукции (вычитаются) | 0,03 | 0,05 | ||||||||

| 10.Управленческие расходы | 0,60 | 1,20 | 1,30 | 0,70 | 0,90 | ,80 | 0,60 | 1,0 | 0,8 | 1,2 |

| 11.Затраты на реализацию | 1,10 | 0,40 | 0,30 | 0,10 | 0,60 | 0,10 | 0,20 | 0,4 | 0,20 | 0,19 |

Окончание таблицы 9

| Показатели, млн. руб. | Варианты | |||||||||

| 12.Аренда | 0,20 | 0,50 | 0,72 | 0,20 | 0,30 | 0,20 | 0,50 | 0,25 | 0,70 | 0,70 |

| 13.Прочие затраты | 0,51 | 0,46 | 0,56 | 0,46 | 0,44 | 0,66 | 0,45 | 0,85 | 0,74 | 0,45 |

| 14.Итого затрат на производство и реализацию |

Методические указания к задаче.

Норматив запасов сырья (Ф обс ) определяется по формуле:

Фобс=  ·Нзс,

·Нзс,

где Сс – переменные затраты на сырьё, млн. руб.;

Тк – длительность календарного периода, дн.;

Нзс – норма запаса, дн. (см. табл.12).

Аналогично определяются нормативы запасов материалов, покупных и комплектующих изделий, топлива, невозвратной тары.

Норматив незавершенного производства (Фоб нп) рассчитывается по формуле: Фоб нп=  ·Тц·Кн,

·Тц·Кн,

где Сп – производственная себестоимость товарной продукции, млн. руб.

Тц -длительность производственного цикла, дн.;

Кн -коэффициент нарастания затрат. Рассчитывается по формуле:

Кн =  ,

,

где См – суммарные материальные затраты, млн.руб.

См = Сс+ Смат +Спки + Ст + Снв,

где Сс – затраты на сырьё, млн. руб.;

См – затраты на материалы, млн. руб.;

Спки – затраты на покупные комплектующие материалы, млн. руб.;

Ст – затраты на топливо, млн.руб.;

Снв – затраты на невозвратную тару, млн. руб.

Норматив запасов готовой продукции (Фоб гп) определяется по формуле:

Фоб гп =  Нзап гп,

Нзап гп,

где Нзап гп – норма запасов готовой продукции, дн.

Норматив отгруженной, но не оплаченной продукции (Фоб оп) рассчитывается по формуле:

Фоб оп =  ·Нзап оп,

·Нзап оп,

где Нзап оп – норма запаса отгруженной, но не оплаченной продукции, дн.

Норматив дебиторской задолженности (Фобдеб) определяется по формуле:

Фоб деб =  ·Ндеб,

·Ндеб,

где Ндеб – норма запаса по дебиторской задолженности, дн.

ВПР – выручка от продажи продукции, млн.руб.

Объем продажи продукции в отпускных ценах рассчитывается по формуле:

Впр =Зпр +ПРпл

где Зпр – затраты на производство и реализацию продукции, млн.р.;

ПРпл – сумма плановой прибыли, млн.р., рассчитывается по формуле:

ПРпл =Зпр·  ,

,

Где Рпл – плановый уровень рентабельности, %. При решении задачи принять Рпл =5%.

Норматив кредиторской задолжности (Пкред) рассчитывается по формуле:

Пкред =  ·Ткред,

·Ткред,

где Ткред – период погашения кредиторской задолженности, дн.

Расчет оборотных средств свести в таблицу 10.

Таблица 10

Расчет оборотных средств предприятия

| Показатели | Норма запаса, дл. | Число оборотов в год | Фоб.с, млн.руб. | Фоб.с., % от Впр. |

| 1.Производственные запасы, в т.ч. | ||||

| - сырьё | ||||

| - материалы | ||||

| 2.Покупные и комплектующие изделия | ||||

| 3.Топливо | ||||

| 4.Невозвратная тара |

Окончание таблицы 10

| Показатели | Норма запаса, дл. | Число оборотов в год | Фоб.с, млн.руб. | Фоб.с., % от Впр. |

| 5.Незавершенное производство | ||||

| 6.Готовая продукция на складе | ||||

| 7.Продукция отгруженная, но не оплаченная | ||||

| 8.Дебиторская задолженность | ||||

| 9.Итого оборотных средств (без денежных средств) | ||||

| 10.Кредиторская задолженность | ||||

| 11.Текущая финансовая потребность (оборотные средства минус кредиторская задолженность) |

Примечание к табл.10:

1. Число оборотов в год рассчитывается в результате деления числа дней в году (360) на норму запаса по каждому элементу оборотных средств.

2. Текущая финансовая потребность определяется путем вычитания суммы кредиторской задолженности из суммы оборотных средств (без денежных средств) (стр.9. - стр.10).

Занятие 8.

Контрольные вопросы.

1. Риски использования оборотных средств предприятия.

2. Оценка эффективности использования оборотных средств предприятия.

Задание:

На основе исходных данных (табл.11) оценить эффективность использования оборотных средств предприятия. Результаты расчета занести в соответствующие графы табл. 11:

Таблица 11

| Фоб нач., т.руб | Фоб. кон., т.руб. | Фоб., т. руб. | Впр., т. руб. | К об. | Т об. | К з. |

Методические указания к заданию:

Показатели эффективности использования оборотных средств:

- коэффициент оборачиваемости (Коб.);

- продолжительность одного оборота (Тоб.);

- коэффициент загрузки оборотных средств (Кз.).

Коэффициент оборачиваемости средств (Коб.) характеризует количество оборотов, которое совершают оборотные средства за анализируемый период. Расчет выполняется по формуле:

Коб. =

где Впр– выручка от продажи продукции за определенный период.;

Фоб – средняя стоимость остатка оборотных средств за тот же период.

Фоб. =

Продолжительность одного оборота Тоб - это количество дней, в течение которых совершается один оборот. Расчет выполняется по формулам:

Тоб. =  или Тоб. =

или Тоб. =

где Тк. – длительность календарного периода, дн. По условию задачи Тк. =360 дн.

Впр. дн. – ежедневный объем продаж.

Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 рубль выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств:

Кз.= или Кз. =

Занятие 9.

Контрольные вопросы.

1. Источники формирования оборотных средств предприятия.

2. Собственные оборотные средства предприятия.

Задание:

Производственная компания решает использовать факторинг. Продажа в кредит составляет 6000 тыс. руб. в год. Оборачиваемость дебиторской задолженности - 2 раза в год. Условия договора факторинга:

Резерв -20% от средней дебиторской задолженности;

Комиссионные -2,5 % от средней дебиторской задолженности;

Процентная ставка банка – 10% годовых от суммы после вычета резерва и комиссионных.

Определить:

1. Среднюю дебиторскую задолженность.

2. Сумму денежных средств, которую получит компания при использовании факторинга.

3. Эффективную годовую процентную ставку по договору факторинга.

Занятие 10

Контрольные вопросы.

1. Классификация денежных потоков предприятия.

2. Методы расчета денежных потоков предприятия.

Задание:

Рассчитать денежный поток предприятия косвенным методом:

Таблица 12

Исходные данные, т. руб.

| Актив | Начало года | Конец года | Пассив | Начало года | Конец года | |

| 1.Основные средства и другие внеоборотные активы | 3.Собственный капитал | |||||

| акционерный капитал | ||||||

| основные фонды | ||||||

| амортизация | эмиссионная прибыль | |||||

| 2. Оборотные средства | ||||||

| накопленная прибыль | - | |||||

| денежные средства | ||||||

| дебиторская задолженность | 4.Долгосрочные обязательства | - | ||||

| Материальные производственные запасы | 5.Краткосрочные обязательства | |||||

| краткосрочные кредиты банка | ||||||

| Краткосрочные финансовые вложения | - | |||||

| задолженность бюджету | ||||||

| задолженность поставщикам | ||||||

| задолженность по зарплате | ||||||

| Итого: | Итого: |

Чистая прибыль предприятия за период составила 3000 т.р. Дивидендные выплаты составили 1000 т. руб. Краткосрочные финансовые вложения были реализованы с прибылью 100 т. руб. (за 3100 т. руб.). Расчет денежного потока косвенным методом представить в табл.13.

Таблица 13

| №№ | Показатели | Сумма, т. руб. | |

| 1. Денежный поток от операционной деятельности | Чистая прибыль | ||

| Корректировка чистой прибыли | |||

| Амортизация | |||

| Дебиторская задолженность | |||

| Материально-производственные запасы | |||

| Краткосрочные финансовые вложения | |||

| Краткосрочные кредиты банка | |||

| Задолженность бюджету | |||

| Задолженность поставщикам | |||

| Задолженность по зарплате | |||

| Итого прирост денежных средств от операционной деятельности | |||

| 2. Денежный поток от инвестиционной деятельности | Платежи за приобретенные основные фонды | ||

| Итого прирост денежных средств от инвестиционной деятельности | |||

| 3. Денежный поток от финансовой деятельности | Долгосрочный кредит | ||

| Эмиссия акций | |||

| (в том числе эмиссионная премия) | |||

| Выплата дивидендов | |||

| Итого прирост денежных средств от финансовой деятельности | |||

| Итого денежный поток предприятия | |||

Занятие 11

Контрольные вопросы.

1. Анализ денежного потока предприятия.

2. Причины дефицита денежных средств предприятия.

Задание:

Предприятие реализует продукцию на условиях 30-дневного кредита (80% выручки от реализации) и за наличный расчет (20%). Статистика показывает, что 70% платежей оплачивается вовремя, т.е. в течение предоставленного для оплаты месяца, остальные 30% оплачиваются в течение следующего месяца. Объем реализации в 3 квартале текущего года составит (млн. руб.): июль - 35, август - 37, сентябрь - 42. Объем реализованной продукции в мае составил 30 млн. руб., в июне - 32 млн. руб. Составить бюджет денежных средств на 3 квартал. Расчет оформить в виде следующей последовательности аналитических таблиц:

Таблица 14

Динамика денежных поступлений и дебиторской задолженности

| Показатель | июль | август | сентябрь |

| Дебиторская задолженность (на начало периода) | |||

| Выручка от реализации всего | |||

| в том числе реализация в кредит | |||

| Поступление денежных средств всего | |||

| в том числе: 20% реализации текущего месяца за наличный расчет | |||

| 70% реализации в кредит прошлого месяца | |||

| 30% реализации в кредит позапрошлого месяца | |||

| Дебиторская задолженность (на конец периода) |

Примечание: сумма дебиторской задолженности на начало периода и выручки от реализации за период равна сумме денежных поступлений в данном периоде и дебиторской задолженности за товары и услуги на конец периода.

Таблица 15

Прогнозируемый бюджет денежных средства, млн. руб.

| Показатель | июль | август | сентябрь |

| Поступление денежных средств, всего | |||

| В том числе: Поступление от реализации продукции | |||

| Прочие поступления | 2.9 | 1,4 | 5,8 |

| Платежи денежных средств всего | |||

| В том числе в счет погашения дебиторской задолженности | 29,6 | 34,5 | 39,5 |

| Прочие платежи | 3,8 | 4,2 | 5.8 |

| Прирост денежных средств |

Таблица 16

Расчет объема требуемого краткосрочного финансирования, млн. руб.

| Показатель | июль | август | сентябрь |

| Остаток денежных средств (на начало периода) | 2,0 | ||

| Прирост денежных средств | |||

| Остаток денежных средств (на конец периода) | |||

| Требуемый минимум денежных средств на расчетном счете | 3.0 | 3.0 | 3.0 |

| Потребность в краткосрочном заемном финансировании |

Занятие 12

Контрольные вопросы.

1. Функции и виды прибыли предприятия.

2. Оценка рентабельности хозяйственной деятельности.

Задание:

Рассчитать себестоимость проданной продукции предприятия (табл.17) и прибыль (убыток) от продаж (табл.18).

Таблица 17

| Затраты, млн.р. | Варианты | |||||||||

| 1. Материальные затраты (за вычетом стоимости возвратных отходов) | ||||||||||

| 2. Затраты на оплату труда | 22,5 | |||||||||

| 3. Отчисление на социальные нужды | ||||||||||

| В том числе в: | ||||||||||

| Пенсионный фонд | ||||||||||

| Фонд социального страхования | ||||||||||

| Фонд обязательного медицинского страхования | ||||||||||

| 4. Амортизация основных фондов | 9,2 | 9,2 | 9,3 | 9,1 | 9,4 | 9,6 | ||||

| 5. Прочие затраты | ||||||||||

| 6. Итого затрат на производство | ||||||||||

| 7. Затраты, списанные на непроизводственные счета | 0,4 | 0,5 | 0,3 | 0,4 | 0,5 | 0,4 | 0,6 | 0,4 |

Окончание таблицы 17

| Затраты, млн.р. | Варианты | |||||||||

| 8. Прирост(-), уменьшение(+) остатков расходов будущих периодов | -0,9 | +0,7 | -0,7 | -0,8 | +0,6 | -0,5 | -0,8 | +0,5 | +2 | |

| 9. прирост(-), уменьшение(+) остатков незавершенного производства | -2,5 | -1,2 | +1,2 | -1,2 | -1,2 | +1,2 | -1,2 | -1,2 | +1 | -1 |

| 10.Производственная себестоимость товарной продукции | ||||||||||

| 11. Прирост(-), уменьшение(+) остатков готовой продукции | +1,8 | -1,8 | +1,4 | -1,5 | +1,3 | +0,1 | -1,2 | +0,7 | -1 | +1 |

| 12. Производственная себестоимость проданной продукции |

Таблица 18

| Выручка от продажи продукции (по вариантам), млн.р. | Производственная себестоимость проданной продукции и услуг, млн.р. | Валовая прибыль, млн. р. | Коммерческие и управленческие расходы, млн.р. | Прибыль (убыток) от продаж, млн.р. |

| 1вариант: 110 | ||||

| 2вариант: 120 | ||||

| 3вариант: 119 | ||||

| 4вариант: 120 | ||||

| 5вариант: 125 | ||||

| 6вариант: 130 | ||||

| 7вариант: 133 | ||||

| 8вариант: 129 | ||||

| 9вариант: 130 | ||||

| 10вариант:135 |

Занятие 13.

Контрольные вопросы.

1. Оценка ликвидности предприятия.

2. Понятие и показатели платежеспособности предприятия.

Задание:

На основе данных табл.19 провести анализ ликвидности предприятия.

Таблица 19

| Показатель | Отклонение на 2014 по сравнению с 2015 | Отклонение на 2015по сравнению с 2016 | |||

| Внеоборотные активы, т. руб. | |||||

| Оборотные активы, т. руб. | |||||

| Собственный капитал, т. руб. | |||||

| Долгосрочные обязательства, т. руб. | |||||

| Краткосрочные обязательства, т. руб. | |||||

| Собственные оборотные средства, т. руб. | |||||

| Доля собственного капитала, % | |||||

| Доля заемного капитала, % | |||||

| Коэффициент обеспеченности собственными средствами | |||||

| Коэффициент маневренности | |||||

| Коэффициент абсолютной ликвидности | |||||

| Коэффициент текущей ликвидности |

Занятие 14

Контрольные вопросы.

1. Понятие и показатели финансовой устойчивости предприятия.

2. Пути повышения финансовой устойчивости предприятия.

Задание:

На основе данных табл.20 оценить динамику коэффициентов, характеризующих финансовую устойчивость предприятия.

Таблица 20

| Наименование | Алгоритм расчета | Значение финансовых коэффициентов | Нормальное значение | |||||

| Числитель | Знаменатель | |||||||

| Коэффициент финансовой зависимости | Финансовые ресурсы, млн.руб. | Капитал и резервы, млн.руб. | К<2,0 | |||||

| Коэффициент финансовой напряженности | Привлеченные финансовые источники млн.руб. | Капитал и резервы | К<1,0 | |||||

| Коэффициент финансовой нагрузки на рубль собственного капитала | Банковские кредиты и займы | Капитал и резервы | ||||||

Занятие 15

Контрольные вопросы.

1. Финансовые аспекты слияния (поглощения) компаний.

2. Отечественный опыт реорганизации корпораций.

Задание:

Бета-коэффициент акций компании А равен 0,5. Премия за рыночный риск составляет 8%. Какой должна быть, в соответствии с CAPM (ценовой моделью рынка капитала) ожидаемая ставка доходности инвестиций в рассматриваемые акции? Какая дополнительная информация Вам нужна, чтобы ответить на этот вопрос?