Таблица 1.3.1

Оценка вариантов объема продаж организации на планируемый год

| Вариант | Планируемый объем продаж, тыс. руб. |

| 1. Исходя из доли организации на рынке | a |

| 2. С учетом денежных доходов населения и повышения степени удовлетворения платежеспособного спроса | b |

| 3. Исходя их суммы необходимой прибыли | c |

| 4. Исходя из суммы оборотных средств и задачи по ускорению оборачиваемости | d |

| Оценка | max {a;b;c;d} |

При обосновании планового объема продаж по видам продукции используются разные подходы:

♦ экономико-статистический подход на основе расчета среднегодовых темпов роста объема продаж и учета закономерностей;

♦ с учетом действующих норм потребления и прогнозируемого изменения цен;

♦ исходя их возможного товарного предложения;

♦ на основе расчета коэффициентов эластичности от доходов или от общего объема продаж;

♦ с учетом безубыточности деятельности.

Рассмотрим более подробно подход обоснования планового объема реализации продукции на основе коэффициентов эластичности от общего объема продаж.

Под эластичностью понимается относительное изменение результата (объема реализации) под влиянием различных факторов, например, денежных доходов покупателей, цен на продукцию, достигнутого уровня потребления, обеспеченности товарами длительного пользования, рода занятий населения, возраста и др.

Коэффициент эластичности от общего объема продаж определяется по формуле:

Эi = ∆Орi / ∆Ор, (8)

где Эi – коэффициент эластичности по i-му товару, %;

∆Орi – прирост объема продаж по i-му товару в отчетном году по сравнению с прошлым годом, %;

∆Ор – прирост общего объема продаж организации в отчетном году по сравнению с прошлым годом, %.

Прирост продаж по видам продукции в планируемом году по сравнению с отчетным годом определяется умножением полученного коэффициента эластичности (Эi) на общий прирост объема продаж в планируемом году (∆Ор п.г.) по формуле:

∆Орi п.г. = ∆Ор п.г. * Эi (9)

А расчетное значение объема продаж по i-ому виду продукции определяется по следующему алгоритму:

Орi п.г. = Орi о.г. + (Орi о.г.* ∆Ор п.г.)/100, (10)

где Орi п.г. – объем продаж i-ого вида продукции в планируемом году;

Орi о.г. - объем продаж i-ого вида продукции в отчетном году;

∆Ор п.г. – прирост общего объема продаж в планируемом году.

Рассчитывать плановые показатели можно различными методами. В большинстве случаев оптовые предприятия устанавливают объем продаж товаров и оказание услуг на основе расчетно-аналитического метода.

Общий подход состоит в обосновании плановых показателей с использованием анализа и прогноза, результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив (избранного предприятием варианта).

Первоначально предприятию оптовой торговли необходимо установить, каким покупателям оно будет реализовывать определенные товары и оказывать услуги. Всех оптовых покупателей делят на тех, с которыми установлены длительные хозяйственные связи (в соответствии с заключенными договорами), и тех, с которыми предполагается установить разовые сделки. Одновременно предприятие оценивает свои шансы на рынке. При определении будущего рынка сбыта товаров следует глубоко изучить те сегменты, в которых предстоит работать в будущем, и оценить их потенциал для развития. В данном случае необходимо соблюдать правило, согласно которому предприятие оптовой торговли может наращивать объемы своей деятельности, если оптовые покупатели расширяют свою.

Исключительную роль в обосновании планов реализации товаров и услуг принадлежит маркетинговым исследованиям.

В целях изучения коммерческой деятельности и ее экономического анализа оптовые предприятия должны осуществлять краткосрочное и долгосрочное прогнозирование, изучать тенденции деловой активности, политику цен, принципы размещения и расположения оптовых предприятий, товарную номенклатуру, местный, региональный, федеральный и международный рынки и систему обеспечения информацией владельцев, менеджеров и других работников.

В реальной действительности оптовые предприятия работают по каждому товару в отдельности, с тем, чтобы с учетом конъюнктуры рынка постепенно увеличивать объемы продаж.

Для этого изучают изменения объемов оборота оптовой торговли по товарным группам, их доли на рыке и практику освоения этих товарных рынков, определяют пути расширения их продаж в данном и новом сегменте рынка. Обеспечение роста объема продаж и расширение ассортимента требуют привлечения дополнительных средств в связи с увеличением вложений ресурсов в развитие оптовой торговли. Поэтому эти меры по обеспечению роста объема оборота оптовой торговли следует пересчитывать с точки зрения их эффективности.

Изучение и обобщение опыта региональных оптовых предприятий и системы потребительской кооперации свидетельствуют, что они устанавливают плановую величину оборота оптовой торговли с учетом:

Ø запросов и заказов оптовых покупателей. Для этого оптовые базы осуществляют рекламу, устанавливают приемлемые конкурентные цены, предоставляют скидки на большие партии товаров, оказывают розничным предприятиям и другим покупателям различного рода услуги, предоставляют отсрочки платежей и т.п.;

Ø регулярных опросов определенных групп оптовых покупателей;

Ø информации собственных специалистов, которые работают с покупателями;

Ø данных о состоянии рынка, биржевых докладов, публикаций в специальных журналах;

Ø статистики по сбыту (продаже товаров и услуг) в целом по предприятию, в отношении покупателей (материалы анализа показателей оптового объема продаж).

Приведенные положения и данные анализа оборота оптовой торговли позволяют установить его величину на предстоящий период и оценить долю предприятия на рынке в перспективе. Намечаемый план заслуживает положительной оценки, если сохраняется или увеличивается доля предприятия на рынке по товарным группам и объему продаж в целом.

Величину оптово-складского оборота на предстоящий период можно прогнозировать и на основе использования экономико-математических моделей и ЭВМ. Так, темпы роста объема оборота оптовой торговли можно рассчитать при помощи уравнения следующего вида:

,

,

где  - темпы роста объема оптовой торговли, %;

- темпы роста объема оптовой торговли, %;

х1 – темпы изменения объема оборота розничной торговли зоны обслуживания (оптовых покупателей), %;

х2 – темпы изменения объема выпуска продукции предприятий, являющихся оптовыми покупателями, %;

х3 – темпы изменения объема оборота розничной торговли по непродовольственным товарам зоны обслуживания, %;

х4 - временной тренд, %;

а1, а2, а3, а4 и а5 – параметры уравнения.

Данный расчет позволяет с учетом указанных факторов уточнить темпы роста объема оборота оптовой торговли на 1-3 года.

Расчеты оборота оптовой торговли можно выполнить и на основе обработки динамических рядов показателей отношения оборота оптовой торговли к обороту розничной торговли с использованием метода скользящей средней при помощи следующего уравнения регрессии:

,

,

где  - отношение оборота оптовой торговли к обороту розничной торговли, %;

- отношение оборота оптовой торговли к обороту розничной торговли, %;

х – фактор времени;

а0 и а1 – параметры уравнения.

Данные подходу к расчету оборота оптовой торговли на предстоящий период дополняют расчетно-аналитический метод.

Важными условиями обоснования плана оборота оптового предприятия и обеспечения его выполнения являются определение потребности в товарах, выбор поставщиков и организация поставок этих товаров.

Потребность в товарах оптовое предприятие рассчитывает по каждой товарной группе на основе балансовой увязки показателей оборота оптовой торговли по следующей формуле:

,

,

где  - потребность по i-ой товарной группе;

- потребность по i-ой товарной группе;

- оборот оптовой торговли по этой же группе;

- оборот оптовой торговли по этой же группе;

В - прочее выбытие (уценка и т.д.);

- товарные запасы по той же группе на конец года;

- товарные запасы по той же группе на конец года;

- фактические товарные запасы по товарной группе на начало периода.

- фактические товарные запасы по товарной группе на начало периода.

Общий объем поступления устанавливают путем суммирования потребности по всем товарным группам.

По материалам анализа поступления товаров за отчетный период, изучения хозяйственных связей за последние 2-3 года, намечаемых объемов поступления этих товаров предприятие принимает решение, с какими поставщиками оно будет заключать договоры на поставку товаров. Опыт свидетельствует, что закупки товаров целесообразно осуществлять у нескольких поставщиков. Число поставщиков должно создавать предприятиям наилучшие условия для заказов (получать скидки на крупные партии товаров, иметь конкурентные цены и т.п.). Установление отношений с небольшим числом поставщиков влечет за собой риск, затрудняет формирование торгового ассортимента, ограничивает возможности маневра и т.п.

В то же время распыление заказов по множеству поставщиков снижает риск, создает лучшие условия для маневра (делает гибкой систему закупок), способствует улучшению условий формирования торгового ассортимента. Но в этом случае ухудшаются условия закупок (труднее получить скидки на крупные партии товаров и т.п.).

Поэтому оптовые предприятия должны на основе тщательного анализа положения дел сделать свой выбор по числу поставщиков и всех их убедить в целесообразности сотрудничества с оптовой торговлей. С постоянными поставщиками хозяйственные связи должны иметь многогранный характер. Их сотрудничество возможно в деле изучения спроса, продвижения новых товаров на рынок, в рекламе, современной организации розничной продажи товаров через дискаунтные магазины, мелкооптовые предприятия и т.п. В процессе организации хозяйственных связей оптовые предприятия и поставщики стремятся учесть свои цели. При этом оптовые базы должны принимать во внимание такие факторы, как обеспечение гарантий и перспектив каналов товародвижения, условия расчетов и транспортировки, итоги анализа товарных рынков и т.д.

В конечном счете необходимо сделать выбор тех поставщиков, которые в лучшей степени позволяют обеспечить интересы оптового предприятия. Различия между поставщиками обычно касаются закупочных цен, сроков и объемов поставок, величины транспортных расходов, качества товаров и т.п. Принципиальное значение для России имеет надежность поставщиков. Поэтому критерии выбора поставщиков строятся на принципе оптимальности показателей различий между поставщиками. В числе критериев на практике используют цены, сроки и объемы поставок товаров, условия расчетов, упаковку и ее привлекательность, готовность поставщиков к установлению длительных хозяйственных связей и т.п.

Однако использование критериев не является механическим процессом. Так, от одного поставщика можно заказывать товар крупными партиями и по более низким ценам. При этом оптовое предприятие попадает в зависимость от поставщика, и в условиях настоящей ситуации невозможно в экстренных случаях сразу найти нового поставщика. Даже при потере одного-двух источников поставок оптовое предприятие должно иметь возможность обеспечивать формирование торгового ассортимента обслуживаемой сети. Покупатель очень ценит надежность и отдает предпочтение той оптовой базе, где гарантирован широкий ассортимент товаров.

Большое число поставщиков оказывает влияние на рост расходов в административной сфере. В этих случаях осуществлять закупки сложнее, но интенсивная работа в этой сфере дает шанс на победу в конкурентной борьбе.

2. Экономический анализ и обоснование объема продаж ООО «ЛЕОС»

2.1 Экономическая характеристика финансово-хозяйственной деятельности ООО «ЛЕОС»

ООО «Леос» находится в городе Новосибирске по адресу: ул. Трикотажная 52/1. Фирма была организована в 1994 году в качестве одной из дочерних компаний петербургского холдинга «Санг»; представляет собой крупную оптовую компанию, основным видом деятельности которой является торговля синтетическими моющими и чистящими средствами.

Главный поставщик фирмы - фабрика ОАО «Эра», расположенная в Ленинградской области в маленьком городке Тосно.

С самого начала образования фирма столкнулась с целым рядом проблем.

В то время 14 крупных фирм города, занимающихся реализацией товаров бытовой химии, самостоятельно работали с ОАО «ЭРА» и фирма ООО «Леос» не являлась для них серьезным конкурентом. Однако уже через полгода объем продукции данной фирмы приблизился к суммарному объему продаж всех крупных фирм Новосибирска.

Благодаря целеустремленности руководителей уже в 1995 году компания добились права называть себя эксклюзивным дистрибутором по Новосибирску, Новосибирской области, Кемеровской области и Алтайскому краю.

В 1996 году за счет правильной системы ценообразования, коммуникативной политики и благодаря поддержке производителя большинство конкурентов ООО «Леос» стали его покупателями, а в дальнейшем и партнерами. Также появились новые партнеры в Омске, Красноярске, Томске, Якутии и т.д. В этом году компания открыла консигнационный склад.

В 1997 году руководство холдинга «Санг» приняло решение об открытии новых филиалов в Сибирском регионе.

На сегодняшний день компанией «Санг» (головная питерская компания) открыты 7 дочерних предприятий в городах: Новосибирск, Омск, Красноярск, Иркутск, Новокузнецк, Тюмень и два представительства в городах Хабаровск и Владивосток. В городе Новосибирске два предприятия.

Отдав региональных клиентов, фирма ООО «Леос» снизила объем продаж почти в два раза, хотя оборот холдинга Санг в целом в результате данной политики значительно увеличился.

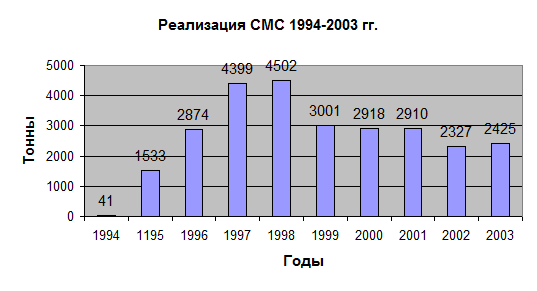

На рисунке 2.1.1 показана реализация синтетических моющих средств ООО «Леос» с начала деятельности до 2003 года. На диаграмме наглядно виден рост продаж, спад в момент открытия других дочерних предприятий и падение продаж в период кризиса 1998 года и достаточно стабильные продажи по настоящее время.

Рисунок 2.1.1 - Реализация синтетических моющих средств (1994- 2003гг.)

Сегодня ООО «Леос» является поставщиком продукции «Хенкель-Россия» в городе Новосибирске для оптовых, сетевых и крупных розничных компаний. В 2003 году началось освоение рынка Томской области.

Коллектив компании «Леос» состоит из 22 человек. Графически структуру отделов и их основные функции можно выделить следующим образом (рисунок 2.1.2).

Рисунок 2.1.2 – Организационная структура ООО «Леос»

Основные покупатели ООО «Леос» - оптовые и сетевые компании города Новосибирск, фирмы Томска. Предприятие работает с 44 магазинами города, осуществляет отгрузки в регионы. На рисунке 2.1.3 показана структура продаж ООО «Леос» по клиентам.

Рисунок 2.1.3 - Структура продаж ООО «Леос» по клиентам 2003 г.

Работа с данными каналами товародвижения производится непосредственно менеджерами отдела продаж.

Основными рабочими операциями деятельности ООО «Леос» являются:

§ заказ продукции от поставщика;

§ погрузочно-разгрузочные работы;

§ хранение;

§ принятие заявок от покупателей;

§ прием денежных средств, оплата поставщику.

Однако изменения, происходящие в торговле, конкуренция, заставляют руководителей ООО «Леос» пересмотреть содержание работы и помимо всех перечисленных функций в последнее время была введена доставка, в 2004 году планируется введение активных продаж.

В следующей таблице представлены основные показатели финансово-хозяйственной деятельности ООО «Леос».

Таблица 2.1.1

Показатели ООО «Леос» за 2002 - 2003 годы

| Показатели | 2002 год | 2003 год | Отклонение (+, -) | Динамика, % |

| Среднесписочная численность работающих, чел. | -2 | 91,7 | ||

| Товарооборот, тыс. руб. | 88232,7 | 93616,0 | +5383,3 | 106,1 |

| Средняя выработка, тыс. руб. | 3676,4 | 4255,3 | +578,9 | 115,8 |

| Фонд заработной платы, тыс. руб. | 1641,7 | 1513,5 | -128,2 | 92,2 |

| Среднегодовая заработная плата, тыс. руб. | 68,4 | 68,8 | +0,4 | 100,6 |

| Издержки обращения, тыс. руб. | 4170,5 | 4429,0 | +258,5 | 106,2 |

| Прибыль от реализации, тыс. руб. | 138,9 | 279,0 | +140,1 | 200,9 |

Исходя из данных таблицы 2.1.1, можно сделать следующие выводы.

В 2003 году среднесписочная численность работников ООО «ЛЕОС» уменьшилась на двух человек. Фонд заработной платы уменьшился, это связано с уходом двух сотрудников, средняя заработная плата осталась практически неизменна. Объем товарооборота увеличился на 6,1%, издержки увеличились тоже на 6,2%. Значительно увеличилась прибыль на 140,1 тыс. рублей.

Насколько оптимальным был рост численности работающих, можно судить по относительному изменению численности, которое рассчитывается по формуле:

Ч(относ.)=Ч1-Ч0·IТП,

Ч(относ.)=Ч1-Ч0·IТП,

где  (относ.) – относительное изменение численности работников

(относ.) – относительное изменение численности работников

Ч1, Ч0 – численность отчетного и базисного периодов

Iтп – индекс роста товарооборота

Ч(относ.)=24 -22·1,061=24-23=-1 чел.

Из произведенных расчетов видно, что налицо небольшая экономия численности работающих, так как для фактического роста объема товарооборота потребовался бы еще один сотрудник.

Оценим эффективность использования фонда заработной платы ООО «Леос», используя коэффициент эффективности:

Кэ=  ,

,

где Кэ – коэффициент эффективности использования фонда заработной платы

iД – индекс показателей деятельности предприятия

iФЗП – индекс фонда заработной платы.

Кэ(по объему товарооборота)=

Кэ (по прибыли)=

Кэ (по средней выработке)=

Кэ (по издержкам)=

Судя по произведенным расчетам, в трех случаях из четырех Кэ>1, это свидетельствует об эффективном использовании фонда заработной платы, и лишь один коэффициент эффективности, рассчитанный по прибыли от реализации, говорит о недостаточном материальном стимулировании труда работников. Рассчитаем показатель эффективности использования фонда заработной платы по формуле:

ЭФЗП=

,

,

где ЭФЗП – показатель эффективности использования фонда заработной платы

СТП – объем деятельности на 1 руб. фонда заработной платы

СП – прибыль на 1 руб. фонда заработной платы.

Объем деятельности на 1 руб. фонда заработной платы составил:

-в 2003 году=

-в 2002 году=

Прибыль на 1 руб. фонда заработной платы составила:

-в 2003 году=

-в 2002 году=

Показатель эффективности использования фонда заработной платы:

-в 2003 году=  =3,11

=3,11

-в 2002 году=  =2,29

=2,29

Увеличение показателя эффективности использования фонда заработной платы в 2003 году на 0,82 (3,11-2,29) свидетельствует о повышении эффективности использования фонда заработной платы в ООО «Леос». В целом, можно говорить об улучшении использования трудовых ресурсов на анализируемом предприятии в отчетном периоде.

Важным показателем, характеризующую работу предприятия, являются издержки обращения (себестоимость). От их уровня зависят финансовые результаты деятельности предприятий, финансовое состояние хозяйствующих субъектов.

Затраты на осуществление деятельности ООО «Леос» приведены в таблице 2.1.2.

Таблица 2.1.2

Издержки обращения ООО «Леос» за 2002 - 2003 годы

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2002 год | 2003 год | Отклонение, (+,-) | 2002 год | 2003 год | Отклонение, (+,-) | |

| Фонд оплаты труда | 1641,7 | 1513,5 | - 128,2 | 39,4 | 34,2 | - 5,2 |

| Расходы на социальные нужды | 648,8 | 548,2 | - 100,6 | 15,6 | 12,4 | - 3,2 |

| Амортизация основных средств | 68,2 | 95,5 | +27,3 | 1,6 | 2,2 | +0,6 |

| Прочие расходы | 1811,8 | 2271,8 | +460,0 | 43,4 | 51,3 | +7,9 |

| Всего, в т.ч.: | 4170,5 | 4429,0 | +258,5 | 100 | 100 | |

| -переменные расходы | 1395,6 | 1889,5 | +493,9 | 33,5 | 42,7 | +9,2 |

| -постоянные расходы | 2774,8 | 2539,5 | - 235,3 | 66,5 | 57,3 | -9,2 |

Как видно из таблицы, фактические затраты ООО «Леос» за 2003 год выше показателя прошлого года на 258,5 тыс. руб., или на 6,2%. Рост произошел за счет увеличение переменных затрат на 493,9 тысяч рублей при снижении постоянных расходов на 235,3 тыс. руб. Уменьшение постоянных расходов произошло за счет снижения фонда оплаты труда и соответственно отчислений от фонда оплаты труда, а также снижения государством налоговых отчислений от фонда заработной платы. Увеличение суммы переменных затрат напрямую зависит от увеличения товарооборота, от конкуренции. Например, в 2003 году увеличились транспортные расходы, на рекламную деятельность было потрачено на 211,0 тыс. руб. больше, чем в 2002 году.

Увеличение затрат на реализацию продукции прямо влияет на изменение финансовых результатов деятельности предприятия. При сравнении постоянных затрат 2002 года с 2003 годом мы проанализировали, что произошло увеличение практически по всем статьям издержек на 30%.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Необходимо изучить состав балансовой прибыли и ее динамику. По ООО «Леос» данные представлены в следующей таблице.

Таблица 2.1.3

Состав и динамика балансовой прибыли ООО «Леос» за 2002 - 2003 годы

| Показатели | 2003 | 2002 | 2002 в % к 2003 |

| 1. Выручка от реализации товаров | 10608,8 | 8198,5 | 129,4 |

| 2. Себестоимость реализации товаров | 5900,8 | 3889,1 | 151,7 |

| 3. Валовый доход | 4708,0 | 4309,4 | 109,3 |

| 4. Расходы периода | 4429,0 | 4170,5 | 106,2 |

| 5. Прибыль (убыток) от реализации | 279,0 | 138,9 | 200,9 |

| 6. Сальдо операционных результатов | -52,1 | -86,9 | - |

| 7. Прибыль от финансово-хозяйственной деятельности | 226,9 | 52,0 | 436,4 |

| 8. Сальдо внереализационных результатов | -67,3 | -125,7 | - |

| 9. Прибыль (убыток) отчетного периода | 159,6 | -73,7 | - |

| 10. Налог на прибыль и иные аналогичные обязательные платежи | 109,7 | 75,9 | 144,5 |

| 11. Прибыль, остающаяся в распоряжении предприятия | 49,9 | -149,6 | - |

Из данных таблицы следует, что прибыль от реализации по отношению к предшествующему году выросла на 140,1 тыс. рублей, что привело к увеличению прибыли, остающейся в распоряжении фирмы. В динамике финансовых результатов можно отметить следующие положительные изменения.

Прибыль от реализации растет быстрее, чем выручка от реализации товаров. Это свидетельствует об относительном снижении затрат на реализацию продукции. В 2002 году наглядно видно снижение операционных расходов и внереализационных расходов.

Проанализируем влияние структурного фактора на изменение прибыли от реализации товаров ООО «Леос», данные в таблице 2.1.4.

Таблица 2.1.4

Расчет влияния структуры реализованной продукции на сумму прибыли от ее реализации

| Вид продукции | Объем реализации, тонн | Структура реализации, % | Прибыль 2002 года на 1 тонну, руб. | Изменение прибыли в среднем на 1 тонну, руб. | |||

| 2002 год | 2003 год | 2002 год | 2003 год | Отклонение, (+,-) | |||

| СМС Дени | 77,1 | 71,3 | -5,8 | -92,9 | |||

| СМС Лоск | 15,4 | 18,9 | +3,5 | +102,3 | |||

| СМС Хенко | 5,8 | 5,4 | -0,4 | -8,6 | |||

| СМС Персил | 0,5 | 2,8 | +2,3 | +96,6 | |||

| СМС Ласка | 0,4 | 0,9 | +0,5 | +23,09 | |||

| СМС Диксан | 0,6 | 0,5 | -0,1 | -4,08 | |||

| СМС Эра | 0,2 | 0,2 | - | - | |||

| Итого | +116,4 |

В связи с увеличением в отчетном периоде удельного веса наиболее прибыльной продукции: СМС «Лоск», СМС «Персил», СМС «Ласка» средняя величина прибыли на 1 тонну повысилась на 116,4 руб., а на все количество – на 305899,2 руб. (116,4·2628). Следовательно, увеличение прибыли от реализации в отчетном периоде также вызвано изменением в структуре продаж. В целом, проанализировав показатели деятельности ООО «Леос» можно сказать, что предприятие чувствует себя в условиях рыночной экономики не устойчиво. Однако, для более полного представления о кредитоспособности и финансовой устойчивости оценим его финансовое состояние.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Рассмотрим структуру пассивов баланса ООО «Леос», таблица 2.1.5.

Таблица 2.1.5

Состав и структура пассивов ООО «Леос» за 2002 – 2003 годы

| Пассив | 2002 год сумма / уд. вес | 2003 год сумма / уд. вес | Отклонение, (+,-) | |||

| Раздел III. Капитал и резервы | ||||||

| Уставной капитал | 5,5 | 0,4 | 5,5 | 0,3 | - | -0,1 |

| Добавочный капитал | 5,4 | 0,3 | 5,4 | 0,3 | - | - |

| Нераспределенная прибыль | - | 50,0 | 2,7 | +50,0 | +2,7 | |

| Итого по разделу III | 10,9 | 0,7 | 60,9 | 3,3 | +50,0 | +2,6 |

| Раздел V. Краткосрочные обязательства | ||||||

| Кредиторская задолженность | 1473,4 | 99,3 | 1785,1 | 96,7 | +311,7 | -2,6 |

| В т.ч.: -поставщики и подрядчики | 1216,4 | 81,9 | 1531,4 | 83,0 | +315, | +1,1 |

| -по оплате труда | 127,1 | 8,6 | 107,1 | 5,8 | -20,0 | -2,8 |

| -перед государственными внебюджетными фондами | 49,5 | 3,3 | 1,0 | 0,1 | -48,5 | -3,2 |

| -задолженность перед бюджетом | 56,1 | 3,8 | 131,8 | 7,1 | +75,7 | +3,3 |

| -авансы полученные | 0,8 | 0,1 | 0,7 | -0,1 | -0,1 | |

| -прочие кредиторы | 23,5 | 1,6 | 13,1 | 0,7 | -10,4 | -0,9 |

| Итого по разделу V | 1473,4 | 99,3 | 1785,1 | 96,7 | +311,7 | -2,6 |

| БАЛАНС | 1484,3 | 1846,0 | +361,7 | - |

Исходя из данных таблицы 2.1.5, можно сделать следующие выводы.

В 2003 году доля собственных средств в общей сумме пассивов увеличилась на 2,6% против показателя прошлого года. Однако, удельный вес собственного капитала все еще остается очень маленьким по сравнению с заемными средствами. Кредитами банка фирма не пользуется. Поставщик предоставляет товар с отсрочкой платежа, за этот период фирма успевает рассчитаться. Также необходимо добавить, что в течение 3-х лет ценообразование строилось таким образом, чтобы основная часть прибыли оставалась в головном предприятии и уходила на развитие и организацию филиалов. Улучшение показателей 2003 года свидетельствуют об изменении в политике ценообразования, изменение стратегии развития компании.

Структура краткосрочных пассивов также претерпела незначительные изменения. На 311,7 тысяч рублей увеличилась кредиторская задолженность, или на 2,6%. Это вызвано увеличением задолженности в 2003 году поставщикам на 315,0 тысяч рублей, увеличением задолженности перед бюджетом на 75,7 тысяч рублей.

В целом, привлечение заемных средств в оборот предприятия является нормальным явлением. Это содействует временному улучшению финансового состояния при условии, что средства не замораживаются на продолжительное время в обороте и своевременно возвращаются.

При оценке кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому нужно сравнить сумму дебиторской и кредиторской задолженности. Коэффициент соотношения дебиторской и кредиторской задолженности составил:

-в 2002 году=

-в 2003 году=

Из произведенных расчетов видно, что данный показатель в 2003 году выше на 0,27 (0,56-0,27). Следовательно, увеличивается превышение дебиторской задолженности над кредиторской, что свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Можно сделать вывод о нерациональном формировании источников финансирования деятельности ООО «Леос» и о недостаточной финансовой устойчивости. Следовательно, предприятию необходимо выработать правильную финансовую стратегию.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержит актив баланса. Состав и структура актива ООО «Леос» представлена в таблице 2.1.6.

Таблица 2.1.6

Состав и структура активов ООО «ЛЕОС» за 2002-2003 гг.

| Актив | 2002 год | 2003 год | Отклонение, (+,-) | |||

| сумма | уд.вес, % | сумма | уд.вес, % | сумма | уд.вес, % | |

| 1.Внеоборотные активы | ||||||

| Нематериальные активы | 1,7 | 0,1 | 0,8 | - | -0,9 | -0,1 |

| Основные средства | 119,4 | 8,0 | 72,2 | 3,9 | -47,2 | -4,1 |

| Итого по разделу 1 | 121,0 | 8,1 | 72,9 | 3,9 | -48,1 | -4,2 |

| 2.Оборотные активы | ||||||

| Запасы, в т.ч. | 318,1 | 21,4 | 566,9 | 30,7 | +248,8 | +9,3 |

| -сырье, материалы | 14,1 | 1,0 | 16,5 | 0,9 | +2,4 | -0,1 |

| -затраты в незавершенном производстве | 21,7 | 1,5 | 21,2 | 1,2 | -0,5 | -0,3 |

| -готовая продукция и товары для перепродажи | 266,2 | 17,9 | 517,1 | 28,0 | +250,9 | +10,1 |

| -расходы будущих периодов | 16,1 | 1,1 | 12,1 | 0,7 | -4,0 | -0,4 |

| НДС по приобретенным ценностям | 204,8 | 13,8 | 173,7 | 9,4 | -31,1 | -4,4 |

| Дебиторская задолженность, в т.ч. | 398,9 | 26,9 | 1001,9 | 54,3 | +603,0 | +27,4 |

| -покупатели и заказчики | 338,2 | 22,8 | 537,7 | 29,1 | +199,5 | +6,3 |

| -авансы выданные | 3,8 | 0,3 | 3,8 | 0,2 | - | -0,1 |

Продолжение табл.2.1.6

| Актив | 2002 год | 2003 год | Отклонение, (+,-) | |||

| -прочие дебиторы | 56,9 | 3,8 | 160,4 | 8,7 | +103,5 | +4,9 |

| Денежные средства, в т.ч. | 441,5 | 29,7 | 330,6 | 17,9 | -110,9 | -11,8 |

| -касса | 0,6 | - | 0,3 | - | -0,3 | - |

| -расчетные счета | 437,4 | 29,5 | 330,3 | 17,9 | -107,1 | -11,6 |

| -прочие денежные средства | 3,5 | 0,2 | -3,5 | -0,2 | ||

| Итого по разделу 2 | 1363,3 | 91,9 | 1773,1 | 96,1 | +409,8 | +4,2 |

| БАЛАНС | 1484,3 | 1846,0 | - |

Исходя из данных таблицы 2.1.6, можно сделать следующие выводы.

Общая стоимость имущества в 2003 году уменьшилась на 48,1 тысяч рублей.

Структура активов за отчетный период изменилась незначительно. Доля внеоборотных активов уменьшилась на 4,2%, а оборотных соответственно увеличилась в этом же размере. Оборотные активы 2003 увеличились по сравнению с 2002 годом на 30%.

Больший удельный вес в текущих активах занимают запасы. Их удельный вес увеличился в 2003 году на 9,3% - с 21,4 до 30,7%. Однако, наибольший удельный вес занимает дебиторская задолженность в 2002 – 26,9%; 2003 год – 54,3%.

Основной объем дебиторской задолженности составляет задолженность покупателей и денежные средства на расчетном счете.

Выполняя посреднические услуги, фирма вынуждена идти на увеличение дебиторской задолженности, так что данный факт нельзя оценить как отрицательный. У нее нет дебиторской задолженности, платежи по которой ожидались бы более чем через месяц.

Проанализировав структуру актива и пассива организации, перейдем к оценке платежеспособности, деловой активности и рентабельности деятельности. Все это более точно характеризуют индикаторы. Индикаторы финансового состояния ООО «Леос» приведены в таблице 2.1.7.

Таблица 2.1.7

Индикаторы финансового состояния ООО «Леос» 2002-2003 гг.

| Индикаторы | 2002 год | 2003 год | Отклонение, (+,-) | Норматив |

Коэффициент текущей ликвидности

| 0,93 | 0,99 | +0,06 |

|

Коэффициент быстрой ликвидности

| 0,57 | 0,75 | +0,18 | 0,7-0,8 |

Коэффициент абсолютной ликвидности

| 0,3 | 0,19 | -0,11 | 0,2-0,25 |

| Коэффициент соотношения кредиторской и дебиторской задолженности | 3,69 | 1,78 | -1,91 |

|

Коэффициент обеспеченности собственными средствами

| 0,71 | 0,48 | -0,23 |

|

Оборачиваемость собственного капитала

| 752,2 | 174,2 | -578,0 | - |

Рентабельность собственного капитала, %

| - | 0,82 | +0,82 | - |

Рентабельность реализованной продукции, %

| - | 0,47 | +0,47 | - |

Исходя из таблицы, можно сделать следующие выводы. Все цифры говорят о неудовлетворительных показателях, о рискованной деятельности организации.