Тема 9. Анализ финансового состояния

Понятие финансового состояния предприятия

Цель анализа – получение ключевых характеристик финансового состояния и финансовых результатов для принятия оптимальных управленческих решений.

Задачи анализа:

1. Всестороннее исследование состава, динамики финансовых источников капитала и обязательств, оценка оптимальности его структуры

2. Изучение состава, структуры и динамики имущества предприятия, оценка качества активов

3. Оценка финансового состояния предприятия

4. Оценка ликвидности и платежеспособности

5. Оценка инвестиционной политики по привлечению капитала

6. Выявление влияния факторов на эффективность управления денежными потоками

7. Определение степени потенциальной угрозы банкротства

8. Оценка уровня и динамики деловой активности

9. Анализ доходов, расходов и прибыли

10. Оценка эффективной дивидендной политики и использования чистой прибыли

11. Разработка вариантов оптимальных управленческих решений, направленных на повышение эффективности бизнеса

Построение аналитического баланса

Наличие аналитического баланса позволяет избежать необходимости заниматься корректировками на этапе расчета финансовых коэффициентов.

Аналитический баланс – нетто формируется путем перегруппировки отдельных статей оборотных и внеоборотных активов, капитала и обязательств, а также устранения влияния на валюту (итог) баланса и его структуру регулирующих статей.

Среди основных корректировок следует выделить:

1. Корректировка на суммы по задолженности участников (учредителей) по взносам в уставный капитал. На эти суммы должна быть уменьшена величина собственного капитала и величина оборотных активов. Чтобы определить, есть ли такой долг, смотрим в пояснение к бухгалтерскому балансу раздел 5 «Дебиторская и кредиторская задолженность»;

2. Корректировка дебиторской задолженности. На величину долгосрочной дебиторской задолженности (погашение которой ожидается более чем через 12 месяцев) уменьшается сумма оборотных активов и увеличиваются внеоборотные активы;

3. Корректировка расходов будущих периодов. При наличии соответствующей информации статья «Расходы будущих периодов» может быть отнесена к составу внеоборотных активов (в том случае, если срок их списания превышает ближайшие 12 месяцев);

4. Корректировка краткосрочных обязательств. Из раздела «Краткосрочные обязательства» должна быть исключена статья «Доходы будущих периодов»;

Таблица 1 Схема построения аналитического баланса

| Статьи | Абс. величина | Изменения | Уд.вес,% | Изм. уд.веса | ||||||||

| абс. | отн. | |||||||||||

| Внеоборотные активы | ||||||||||||

| Нематериальные активы | +473 | 1,4 | 5,5 | +4,1 | ||||||||

| Основные средства | +17 | 23,8 | 16,2 | –7,6 | ||||||||

| Доходные вложения в материальные ценности | 16,4 | +16,4 | ||||||||||

| Долгосрочные финансовые вложения | +120 | 1,7 | +1,3 | |||||||||

| Долгосрочная дебиторская задолженность | +570 | 1,1 | +3,9 | |||||||||

| Итого раздел 1 | +63,3 | 26,9 | 41,2 | +14,3 | ||||||||

| Оборотные активы | ||||||||||||

| Запасы | +9 | 31,4 | –11,4 | |||||||||

| НДС по приобретенным ценностям | – | – | 1,9 | 1,1 | –0,8 | |||||||

| Краткосрочная дебиторская задолженность | +97,9 | 3,4 | 21,9 | +18,5 | ||||||||

| Краткосрочные финансовые вложения | +51,2 | 5,1 | 4,5 | –0,6 | ||||||||

| Денежные средства | -241225 | -52,9 | 8,3 | –21,7 | ||||||||

| Итого по разделу 2 | +38 | 73,1 | 58,8 | –14,3 | ||||||||

| Баланс | +1085631 | +71,8 | – | |||||||||

| Капитал | ||||||||||||

| Уставный капитал | – | – | 0,7 | 0,4 | – 0,3 | |||||||

| Нераспределенная прибыль (непокрытый убыток) | +386384 | +79 | 14,2 | 23,1 | +8,9 | |||||||

| Итого по разделу 3 | +386384 | +79 | 14,9 | 23,5 | +8,6 | |||||||

| Долгосрочные пассивы | ||||||||||||

| Долгосрочные заемные средства | – 25000 | – 2,7 | 59,5 | 33,7 | – 25,8 | |||||||

| Итого по разделу 4 | – 25000 | – 2,7 | 59,5 | 33,7 | – 25,8 | |||||||

| Краткосрочные пассивы | ||||||||||||

| Краткосрочные заемные средства | – 63750 | – 3 | 13,2 | 5,2 | – 8 | |||||||

| Кредиторская задолженность | +321 | 12,4 | 37,5 | +25,1 | ||||||||

| Итого по разделу 5 | +724247 | +87 | 25,6 | 42,8 | +17,2 | |||||||

| Баланс | +1085631 | +71,8 | – | |||||||||

Анализируя сравнительный баланс необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости активов, на соотношения темпов роста собственного и заемного капитала, на соотношение темпов роста дебиторской и кредиторской задолженности. При стабильной финансовой устойчивости должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженностей должны уравнивать друг друга.

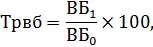

В ходе анализа проводится оценка изменения валюты баланса. Увеличение валюты свидетельствует о росте производственных возможностей предприятия, уменьшение – о сокращении хозяйственной деятельности.

|

где

ВБ – валюта баланса.

Для детального выяснения причин ситуации необходимо проанализировать характер изменения отдельных статей:

1. Увеличение доли оборотных средств в имуществе может свидетельствовать о:

- формировании более мобильной структуры активов, способствующей оборачиваемости средств;

- отвлечении части текущих активов на кредитование потребителей готовой продукции;

- сворачивании производственной базы;

- искажении реальной оценки основных фондов

2. Наличие долгосрочных финансовых вложений свидетельствует об инвестиционной направленности вложений организации

3. Наличие в составе нематериальных активов косвенно характеризует избранную организацией стратегию развития как инновационную;

4. Увеличение удельного веса запасов может свидетельствовать о:

- наращивании производственного потенциала

- стремлении за счет вложений в запасы защитить денежные активы от инфляции

- нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть не высокой.

Признаками «хорошего» баланса являются:

1. Валюта баланса в конце отчетного периода должна увеличиваться.

2. Темпы прироста оборотных активов должны быть выше, чем внеоборотных.

3. Собственный капитал в абсолютном выражении должен превышать заемный.

4. Темпы прироста дебиторской и кредиторской задолженности должны быть одинаковыми.

5. Доля собственных средств в оборотных активах должна быть более 10%.

6. В балансе должна отсутствовать статья «Непокрытый убыток».

Для получения общей оценки динамики финансового состояния можно сопоставить итог баланса с изменениями финансовых результатов (выручкой, прибылью) при помощи коэффициента роста валюты баланса и коэффициента роста выручки (прибыли).

, ,

|

где Впр – выручка от продаж;

П – прибыль.

Данные о выручке от продаж и прибыли берется из отчета о финансовых результатах.