Финансовая устойчивость–характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме финансовых средств.

Задача анализа–оценка степени независимости от заемных источников финансирования.

Формирование финансовой устойчивости предприятия представляет проблему рационального сочетания собственной и заемной составляющей в имуществе. В решении этого вопроса основное внимание уделяется собственной составляющей активов, т.е. активам, обеспеченным собственным капиталом. Вследствие этого в составе текущих (долгосрочных) и финансовых (нефинансовых) активов можно выделить ту их часть, которая зафиксирована в собственном капитале, и ту часть, которая связана с заемным капиталом.

Структура капитала – один из показателей, характеризующий соотношение суммы собственного и заемного капитала. Этот показатель применяется при определении уровня финансовой устойчивости, при управлении эффектом финансового рычага, при расчете средневзвешенной стоимости капитала и в других случаях.

Для финансовой устойчивости следует соблюдать следующее отношение:

Оборотные активы ≤ (Собственный капитал х 2 – внеоборотные активы).

Это самый простой и приблизительный способ оценки финансовой устойчивости.

В финансовом анализе используется две методики анализа финансовой устойчивости: коэффициентный метод и метод обеспечения запасами.

1. Коэффициентный метод.

Коэффициент капитализации (плечо финансового рычага). Нормативное значение не выше 1,5. Показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств.

|

где

СК– собственный капитал;

ЗК – заемный капитал.

Коэффициент обеспеченности собственными источниками финансирования. Нижняя граница 0,1. Оптимальное значение ≥ 0,5. Показывает, какая часть оборотных активов финансируется за счет собственных источников.

|

где

ВНА – внеоборотные активы;

ОА – оборотные активы.

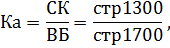

Коэффициент финансовой независимости (автономии). Нормативное значение ≥0,4-0,6. Показывает долю собственных средств в общей сумме всех средств предприятия. Характеризует независимость от заемных средств. Рост коэффициента отражает тенденцию к снижению зависимости от заемных источников.

Анализ коэффициента проводят путем оценки его динамики, изменений структуры составляющих компонентов и определения влияния этих изменений на его уровень.

|

где ВБ – валюта баланса.

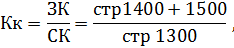

Коэффициент финансирования. Нормативное значение ≥0,7. Оптимальная 1,5.

Показывает, какая часть деятельности финансируется за счет собственных средств, а какая за счет заемных.

|

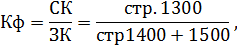

Коэффициент финансовой устойчивости. Нормативное значение ≥0,6. Показывает, какая часть актива финансируется за счет устойчивых источников.

|

где ДП – долгосрочные обязательства.