Оплата труда - это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Фондом заработной платы - это сумма, распределяемая за выполненную работу между сотрудниками в соответствии с установленными на предприятии тарифными ставками, окладами, а также сдельными расценками.

Фонд оплаты труда — понятие более широкое и включает в себя сумму абсолютно всех начислений работникам организации, в том числе и ФЗП.

Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Для проведения анализа заработной платы рассчитываются следующие показатели:

а) средняя заработная плата персонала:

|

где ФЗП – фонд заработной платы организации;

Ч – общая численность работающих.

Б) уровень задолженности по заработной плате:

|

где Кзад – уровень задолженности перед работниками по выплате заработной платы;

ФЗПвыпл – фактически выплаченная заработная плата, руб.;

ФЗПначисл – начисленная к выплате заработная плата работников списочного и несписочного состава (за вычетом подоходного налога), руб.

Приступая к анализу использования ФЗП рассчитывают абсолютное и относительное отклонение его фактической величины от плановой (базисной).

Абсолютное отклонение рассчитывается:

Т.к. абсолютное отклонение определяется без учета изменения объема продукции, по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и базовым фондом, скорректированным на индекс объема производства продукции. Корректируется только переменная часть ФЗП, которая изменяется пропорционально объему продукции.

В процессе анализа определяют факторы влияния на отклонение ФЗП.

Переменная часть ФЗП зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Постоянная часть зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы

В процессе следующего анализа можно определить факторы абсолютного и относительного отклонения по фонду зарплаты.

Переменная часть фонда зарплаты зависит от объема продукции (VВП), его структуры (УДi), удельной трудоемкости (УТЕi) и уровня среднечасовой оплаты труда (ОТi)

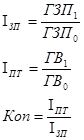

Необходимо, чтобы темпы роста Пт опережали темпы роста ЗП. Если этого не соблюдается, то происходит перерасход ФЗП, повышение себестоимости продукции и уменьшение суммы прибыли.

Изменение среднего заработка и ПТ характеризуется их индексами и коэффициентом опережения..

Для определения суммы перерасхода или экономии ФЗП в связи с изменениями соотношений темпов роста Пт и ЗП можно использовать формулу: