Модуль 3. ФУНКЦИИ МЕНЕДЖМЕНТА (12 часов)

Тема 8. Планирование в менеджменте

8.1. Принципы, методы и типы планирования. Стратегический менеджмент: планирование и управление. Процесс выбора, формирования и реализации стратегии

Лауреат премии памяти Нобеля (1978г.) Герберт Саймон показал,что способность к рациональному действию менеджеров ограничена как принципиальной невозможностью увидеть перспективу во всей ее сложности и разнообразии (гетерогенности), так и разницей в их личных устремлениях и социальных перспективах. Г. Саймон показал, что фирмы ставят перед собой в качестве цели не максимизацию прибыли, а нахождение приемлемых решений относительно возникающих перед ними сложных проблем. В итоге возникла концепция, получившая название теории ограниченной или связанной рациональности. Как же спланировать это рациональное поведение?

И. Акофф, в 1981г. дал общее определение планированию: «планирование – это дизайн желаемого будущего и эффективных путей его достижения». Давайте развернем эту модель, дадим ее системное представление.

1. Планирование – один из основных атрибутов [от лат. attributum – неотъемлемое, существенное свойство объекта] и важное условие эффективного функционирования (конкурентоспособности) всех организаций независимо от отрасли и формы собственности.

2.Планирование– это функция управления, приоритетом которой является будущее состояние организации. Благодаря планированию развитие организации может стать последовательным, систематическим, целенаправленным и рациональным процессом изменения ее свойств.

3. Планирование– это деятельностьлюдей, основанная на познании реальной действительности и направленная на:

· формирование целей экономического развития;

· выбор приоритетов деятельности;

· установление наиболее эффективных средств и путей достижения приоритетных результатов.

4. Планирование это процесс, который включает в себя процедуру разработки планов разного уровня общности в форме документов. Он часто подразумевает и организацию осуществления планов, а также – контроль их выполнения. Хотя последние две функции имеют и самостоятельное значение. Но план придает им легитимность.

Рассмотрим задачи и содержание внутрифирменного планирования на разных уровнях его осуществления. Схематично этапы и содержание этого процесса можно показать в виде алгоритма, представленного на рисунке 8.1.

Можно выделить несколько основных задач планирования:

· определение миссии организации;

· обозначение и количественное измерение целей, стоящих перед организацией.

· определение основных путей и методов достижения этих целей;

· формирование программ функционирования и развития организации с учетом временных горизонтов;

· распределение функциональных обязанностей и закрепление определенных центров ответственности за соответствующими подразделениями: стратегическими бизнес единицами (СБЕ), или центрами финансовой ответственности (ЦО) и исполнителями;

· обеспечение условий координации и взаимодействия (коммуникативного процесса) между отдельными службами и структурными подразделениями организации в течение планового периода;

· обеспечение непрерывности процесса планирования.

Таким образом, планирование – это процесс формирования целей организации, определения средств, методов и механизмов, необходимых для достижения этих целей, а также поиска ресурсов, требуемых для реализации этих целей. В компании существует определенная иерархия взаимосвязанных целей: миссия; корпоративные цели; цели подразделений. По мере продвижения по этой иерархии вниз формулировки становятся все более четкими, а рамки целей – все более узкими.

Понятно, что планирование само по себе не гарантирует успеха, особенно в современных быстро меняющихся условиях. Тем не менее, планирование – необходимое условие такого успеха.

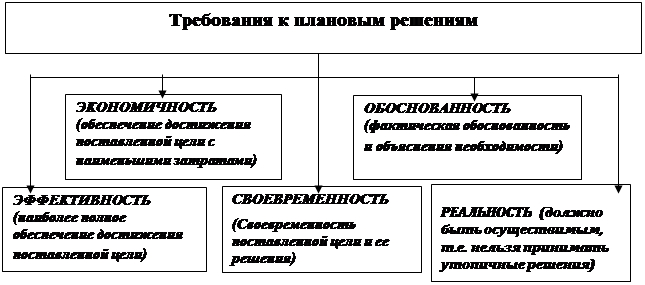

На рисунке 8.2 приводятся требования к планированию. В таблице 8.1 – принципы, на которые может опираться планирование деятельности, в частности, организаций связи.

Уровни I и II, показанные на рисунке 8.1, являются этапами и составляющими стратегического процесса, которые в какой-то мере самостоятельны, но взаимосвязаны, т.е. одни этапы немыслимы без других.

В зависимости от уровня и временного горизонта, характера целей, процедур и содержания планирования, в организации говорят о стратегическом, долгосрочном, среднесрочном и текущем планировании. Подчеркнем определенную условность такого разделения. Конкретный горизонт планирования, скорее, представляет собой характеристику эффективных целей и средств их достижения, чем времени. При этом стратегическая цель связана не столько с продолжительным временным горизонтом, сколько с масштабом преобразований.

Стратегические (долгосрочные, корпоративные) цели определяют для менеджмента компании те направления, в которых она хотела бы лидировать и, как правило, определяют горизонт планирования в пять и более лет. На стратегическом уровне планирования особенно важно учитывать внешние условия деятельности организации. Формируя эти цели, менеджеры исходят из того, что общее условие развития организации – постоянное приспособление стратегии к новым возможностям и угрозам через принятие решения и организацию его исполнения. Стратегические цели формулируются советом директоров и доводятся до ведущих менеджеров – руководителей подразделений.Таким образом, под стратегическим планированием целесообразно понимать процедуру постулирования совокупности параметров (показателей), характеризующих желаемое, заранее определенное состояние организации, существенно отличное от ее настоящего состояния, с учетом ожидаемого действия факторов внешней среды. Стратегический план – это, фактически, заявление о намерениях и направлениях деятельности, а не подробный шаг за шагом набор мероприятий.

Рис. 8.1. Взаимосвязь долгосрочного и краткосрочного планирования в рамках общего стратегического процесса

Рис. 8.1. Взаимосвязь долгосрочного и краткосрочного планирования в рамках общего стратегического процесса

Рис. 8.2. Факторы, учитываемые при принятии плановых решений

Таблица 8.1 – Основные принципы планирования в связи

| Название | Суть принципа |

| Принцип участия | предполагает, что каждое предприятие связи планирует свою деятельность самостоятельно, но свободно в выборе только тех плановых решений, которые не подавляют интересов партнеров и вышестоящих организационных структур, а также не требуют средств, выходящих за пределы финансовых полномочий предприятия. При этом важно, чтобы каждый более высокий уровень организовывался по типу совета директоров, т. е. включал заинтересованных и полномочных представителей более низкого уровня; |

| Принцип целостности | предполагает, что процессу планирования должны быть подвергнуты все существенные стороны деятельности предприятия в комплексе. Этот принцип нельзя трактовать как отсутствие приоритетов в планировании, наоборот, в связи с ограниченностью ресурсов планирование следует начинать с наиболее важных направлений деятельности |

| Принцип непрерывности и гибкости | предполагает, что поскольку любая экономическая система не застрахована от различного рода потрясений, то планы должны содержать средства решения возникающих проблем, предусматривать возможность и необходимость внесения уточнений и изменений в ранее разработанный план в соответствии с новыми реалиями. Это не имеет ничего общего с порочной практикой приукрашивания результатов работы с целью получения незаработанного вознаграждения, а также с догматическим взглядом на план как закон или нечто незыблемое. Непрерывность процесса планирования позволяет увязывать долгосрочные и текущие интересы и возможности фирмы |

| Принцип обоснованности | требует от планов объективного отражения и учета реальных условий хозяйственной деятельности: ресурсов, ограничений, предпосылок и возможностей (см. SWOT-анализ). Вместе с тем планирование, особенно на длительную перспективу (3-5 лет), должно носить активизирующий характер, т. е. способствовать более полному использованию имеющихся и потенциальных возможностей организации |

Тем не менее, с тратегическое планирование предполагает и даже требует спецификации целей, по направлению к которым должны быть направлены будущие действия организации. Вместе с тем, какие бы цели ни выбрала компания связи, реально она может конкурировать, черпая из трех источников: высокое качество услуг и обслуживания, быстрота реакции и разнообразие предложения. В идеале, персонал компании должен быть мотивирован этими целями.

Корпоративные цели организации, находящие отражение в ее долговременных планах, должны обладать рядом свойств, необходимых для успешной деятельности: во-первых, эти цели обязательно должны быть конкретными. Во-вторых, степень и факт достижения стратегических целей должны быть хотя бы до некоторой степени измеряемыми. В-третьих, все цели должны быть взаимоувязаны. В-четвертых, цели должны быть достижимыми.

Стратегические планы (как совокупность целей: выбор рынков, партнеров, технологий и т.п.) должны быть скоординированы и выражены в финансовых терминах. Это осуществляется путем расчетов финансовых потребностей для выполнения программ на несколько лет. Результирующий документ известен как долгосрочный финансовый план. Этот план отражает предсказание в долгосрочной перспективе прибыли, потоков денежных средств и баланс. Поскольку план должен быть профинансирован для практического воплощения, то должны быть актуализированы соответствующие кратко-, средне и долгосрочные финансы. Источники финансирования деятельности известны. Для коммерческих предприятий это собственные, заемные и привлеченные средства.

Долгосрочное планирование. Оно может быть определено, как систематический формализованный процесс определения осуществимых и контролируемых будущих операций, направленных на достижение желаемых целей в будущем периоде, превышающем один год. В системе долгосрочного планирования стратегические цели, претворяясь в программы действий и бюджеты, прежде всего – инвестиционные, и планы прибылей, разрабатываемые для каждого из главных подразделений фирмы, становятся все более конкретными.

Исходным пунктом долгосрочного планированияявляются прогнозные данные на несколько лет вперед. При этом надо понимать, что прогноз – не панацея, а только информация к размышлению. Обычно прогноз делается с помощью методов экстраполяции, в результате чего устанавливаются тенденции развития за прошедший период времени, а развитие в будущем определяется путем продолжения этих тенденций.В результате прогнозирования устанавливают возможное состояние экономики предприятия или отрасли (изучаемого объекта) при тех или иных тенденциях, складывающихся к моменту прогноза. Мы можем указать на различие между прогнозированием и планированием. Планируя, менеджеры определяют, что, кем и как должно быть сделано для достижения цели. В отличие от прогнозирования постановка цели при планировании обязательна.

Принятие долгосрочного плана требует инвестиций. Инвестиционные планы должны быть подвергнуты известной процедуре оценки эффективности. Все инвестиционные расходы (такие, как новый завод или оборудование для производства нового товара и т.п.) перед тем, как они будут включены в инвестиционный бюджет (сapital budget), требуют утвeрждения соответствующими лицами (например, бюджетным комитетом).

Среднесрочные цели. Можно о них не говорить. Они элемент долгосрочного планирования.Поэтому среднесрочное планирование занимает промежуточную позицию и, в принципе, может не использоваться.

Краткосрочные цели находят выражение в планах, завершаемых в пределах одного года. Краткосрочное планирование или бюджетирование должно оценивать состояние сегодняшней внешней среды, а также – материальные, людские и финансовые ресурсы, доступные фирме в настоящем. И это в существенной мере определяется (детерминировано) усилиями фирмы, качеством работы при подготовке стратегического плана (прошлыми результатами). А контроль исполнения и интеграция относительно самостоятельных направлений деятельности может осуществляться на основе так называемых систем сбалансированных показателей.

Программы и бюджеты ежегодно исполняются подразделениями компании. Цели подразделений – касаются отдельных объектов внутри компании, таких как отдел, предприятие или компания в рамках холдинга. Они являются более детальным представлением корпоративных целей в терминах деятельности подразделений. Конечно, ц ели отдельных подразделений организации не должны быть противоречивыми, антагонистическими, а наоборот, взаимно поддерживающими. В противном случае неизбежны конфликты между подразделениями и снижение эффективности их деятельности.

Таблица 8.2 – Примеры целей организации

| Миссия | Руководство компании намерено (aim) превратить «Валькирию» в ведущую Российскую международную группу в области медиа и развлечений (Проспект для листинга фондовой биржи) |

| Корпоративные цели | Наиболее важной целью (objective) остается достижение минимального уровня отдачи на капитал 20% в среднем по разным видам инвестиций при наиболее желательном уровне (target) 25% (Ежегодный отчет корпорации) |

| Цели подразделений | В Белоруссии «Валькирия Б» планирует (is budgeting) в текущем.году продать 0,5 млн. дисков - цифра, которая поставит дочернее предприятие в ряд 10 ведущих продавцов (Группа «Валькирия Б», ежегодный отчет) |

В таблице 8.2 дана иллюстрация трех типов целей. Заметим, что в русском языке все они в обиходе чаще всего обозначаются одним словом «цель», в английском же языке существуют разные слова для обозначения существенных содержательных отличий одного типа целей от другого.

Нельзя отделятьпланирование от управления, так как важна не сама по себе совокупность программ существования и развития фирмы, но целый комплекс средств воздействия на людей (механизм управления), а также – последовательность и комбинация действий (процесс управления). Вместе они позволяют менеджерам:

· формулировать приоритеты и цели;

· оценивать динамику развития и стратегический потенциал организации (ограничения и возможности);

· принимать инвестиционные и инновационные решенияс учетом их своевременности, эффективности и логики развития как самой организации, так и ее внешней среды;

· осуществлять на практике стратегические планы и программы.

Развитие компании как стратегический процесс и сложности его осуществления

Развитие – это комплекс видов и способов изменения, в результате которого возникает новое качество организации.

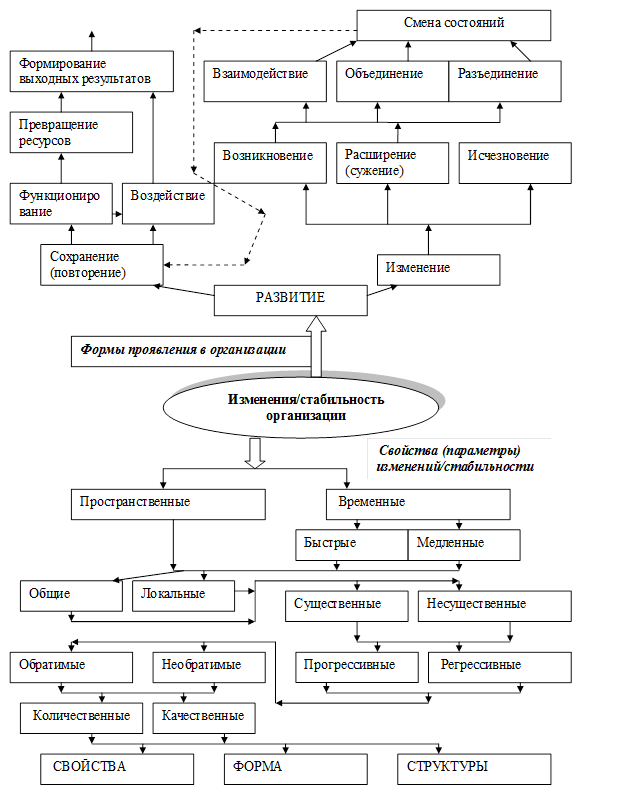

В любой организации есть параметры, которые в течение стратегической перспективы необходимо поддерживать в неизменном виде, например, заявленное качество услуг или высокий уровень лояльности клиентов. Вместе с тем, эффективное функционирование любой организации предполагает наличие и другой группы параметров – переменных. Они придают организации новые качественные и количественные свойства и должны подвергаться изменениям или появляться впервые и составлять со временем то, что обеспечит нормальное функционирование. И те и другие параметры тесно связаны друг с другом, переходят из одной группы в другую, см. рисунок 8.3, на котором отражен общий подход к типологии таких характеристик.

Планирование развития проявляется как в распознавании зародышей изменений, способных привести к успеху в будущем, так и в выявлении тенденций (трендов) развития. Тренд – это направление, в котором происходит устойчивое развитие явления. И точки роста, и тенденции имеют характеристики и свойства, которые и являются предметом стратегического планирования. Распознать их весьма непросто. Чем более турбулентным (сильно меняющимся и слабо предсказуемым) является рынок, тем сложнее уловить и распознать и точки роста и тенденции. Здесь могут помочь различные методы анализа. Возникающие трудности стратегического планирования связаны при прочих равных, со следующимипричинами:

Рис. 8.3. Факторы и формы развития и функционирования (стабильности) организации, учитываемые при планировании

Во-первых, стратегия – всегда концепция, своего рода «мировоззрение », поэтому она всегда окрашена индивидуальными особенностями Организации и ее топ-менеджеров, отражает ее корпоративную культуру, укоренившиеся привычки воспринимать окружающую среду, имеющиеся ресурсы и методы прогнозирования.

Во-вторых, стратегия является неким уникальным планом, интегрирующим главные цели организации относительно эффективного использования ограниченных ресурсов для повышения стоимости компании в условиях конкурентной среды, и должна постоянно изменяться. Вместе с тем, механизмы, методы и способы, с помощью которых она реализуется на практике, часто не успевают за изменениями внешней среды.

План – условие необходимое, но недостаточное для работы. Под стратегическим управлением целесообразно понимать совокупность предполагаемых действий, направленных на трансформацию организации из ее текущего состояния в ожидаемое. Одно от другого неотделимо, должно осуществляться непрерывно на основе обратной связи, поэтому и следует говорить о стратегическом процессе развития организации: «планирования (принятия решения) – осуществления решений – контроля», осуществляемого ее менеджерами.

В соответствии с Джоржем Дэем, любая стратегия детерминирована четырьмя наборами альтернатив, которые всегда взаимообусловлены и к которым относятся: место (сфера деятельности, рынки, включая потребительские сегменты), которое и дает возможность извлекать доход (ренту); преимущества (позиция, которая будет отличать организацию от конкурентов);

Таблица 8.2 – Стратегические цели и задачи отрасли

| № | Цели | Задачи |

| Построение национальной сети | Обеспечить телефонную плотность на уровне 40 и более тлф. на 100 чел. при незначительных вариациях по регионам. Основные проблемы здесь - трудности в получении валютных инвестиций и новых технологий на достаточно выгодных долговременных условиях при сохранении общего контроля над политикой развития сети. Это может потребовать выдачи кратковременных лицензий на исключительные условия, но в основном, должно вызвать конкуренцию между программами развития сети с фокусом на направленность конкурентных сил, в первую очередь, на расширение национальной сети и упрочение ее положения | |

| Ликвидация существенного различия в структуре предоставления услуг и доходов от услуг по сравнению с развитыми странами | В то время, как в развитых странах большая часть доходов поступает от местной связи, в развивающихся - от международной. И хотя реформы в развитых странах в значительной мере нацелены на то, чтобы облегчить возможности расширения деятельности операторов до международных масштабов, основным приоритетом остается развитие и совершенствование национальной связи. Так, например, US FCC пыталась навязать национальным компаниям требование об уменьшении выплат за международный обмен операторам в других странах. Если бы это решение удалось воплотить в жизнь (что является проблематичным даже с точки зрения законов США, не говоря уже о международных законах), это бы стимулировало трафик в интересах компаний США, но создало бы существенные барьеры для развития многих более слабых стран | |

| Увеличение доступа к средствам связи | Развитие национальной сети и доведение услуг до как можно большего количества жителей в стране становится сегодня даже более важной задачей, чем это было в прошлом. Доступ к средствам связи способствует не только общению, но и любому бизнесу, получению и исполнению работы. В будущем информационном обществе возможности пользоваться разнообразными услугами связи проведут границу между "информационно богатыми" и "информационно бедными". При этом последние с большой вероятностью будут и экономически бедными | |

| Прозрачность регулирования деятельности компании | Активное, ясное, прозрачное, независимым регулятором, без различия частной или государственной собственности, имитирующее конкуренцию и выступающее катализатором развития традиционных услуг, так и стимулятором создания телекоммуникационных инфраструктуры для систем здравоохранения, обучения, государственного управления и т.п., как на уровне отдельных регионов, так и для страны в целом. Огромная народнохозяйственная важность отрасли (в социальном, экономическом, военном и политическом отношении) исторически заставляет государство защищать и регулировать ее развитие. Со временем меняется не столько степень, сколько формы государственного воздействия |

доступ к рынку: коммуникации, каналы доведения услуги до пользователя; виды деятельности (виды и объемы услуг и др., которые предполагается осуществлять). Первоначальный выбор сразу же ограничивает свободу дальнейшего выбора. Есть несколько подходов к стратегическому выбору. Измените одно – и Вы вынуждены менять все остальное. Долгосрочное планирование – непрерывный процесс, менеджмент должен постоянно осуществлять мониторинг внешней среды, пересматривать или подстраивать текущую активность и предполагаемые акции, если и когда это необходимо, см. рисунок 8.6.

8.3. Система планирования. Взаимосвязь стратегических, операционных и финансовых планов организации. ССП

Планирование позволяет сформировать систему последовательных действий, выраженных в форме планов, направленных на достижение поставленной системы целей, особое место среди которых занимает бюджет, как результат краткосрочного планирования с временным горизонтом в пределах одного года.

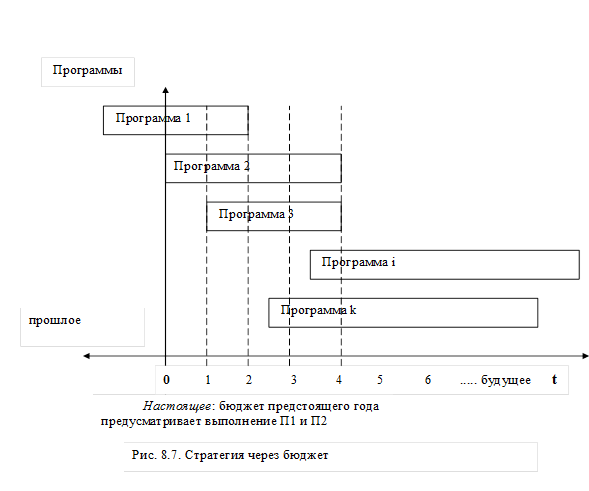

Краткосрочное планирование или бюджетирование должно учитывать состояние сегодняшней внешней среды (прежде всего, ожидаемый объем продаж в физическом и стоимостном выражении), а также оценивать материальные, людские и финансовые ресурсы, доступные фирме в настоящем. Качество краткосрочного плана в существенной мере предопределяется (детерминировано) усилиями и качеством работы менеджеров фирмы, работающих на оперативном уровне, при подготовке планов более высокого уровня. На оперативном уровне формируется хозяйственная деятельность организации по каждому из направлений разработанных стратегий, планов и бюджетов, см. рисунок 8.7.

Система краткосрочного планирования задает динамику и ритмичность работы организации в течение дня, декады, месяца, года. Краткосрочные планы составляются по каждому подразделению отдельно, они должны быть состыкованы со среднесрочными планами и разработаны в соответствии с системой долгосрочного планирования.

В краткосрочных планах обычно отражаются такие расчетные показатели, как рост и величина объемов продаж, величина издержек производства; ожидаемая прибыль и др.

Если краткосрочные планы вырабатываются на уровне среднего звена управления, утверждаются руководителями организации, то результаты деятельности на их основе проявляются достаточно быстро. Если руководители среднего уровня предприятий связи фактически отстранены или очень мало влияют на процесс принятия бюджетных заданий, то тем самым уменьшается мотивирующая роль бюджета.

Таблица 8.4 – Система сбалансированных показателей ОАО «XYZ»

| Составляющая | Задача | Показатель, например: |

| Финансовая | Увеличить доходы от интегрированных перекрестных услуг | Темпы роста доходов от интегрированных перекрестных услуг, %. Уровень инвестирования, руб. Эффективность оборотного капитала. Операционный денежный поток. Рост и предсказуемость использования ресурсов. Количество приобретений и отторжений. Доходность инвестиций. Количество проведенных аналитических исследований |

| Клиентская | Понизить общие издержки цикла «обслуживание» | Затраты на интегрированный цикл обслуживания, млн. руб. |

| Внутренняя | Создать новые рыночные возможности. Создать новые возможности обслуживания | Число контрактов. Этапы внедрения и стоимость по этапам. Безопасность туда. Безопасность процессов |

| Обучение и рост | Развивать мотивацию для совместной работы в команде с клиентами. Развивать корпоративную культуру | Совместные проекты с долей доходов клиентов. Число сотрудников, прошедших соответствующую подготовку. Текучесть кадров |

8.4. Этапы планирования и выбор направлений деятельности

1. Анализ. После выбора целей следующим этапом планирования является идентификация набора возможных направлений действий, которые могут обеспечить достижение запланированных целей, т.е. плановых альтернатив. Для этого сначала необходимо провести анализ изменения параметров внешней среды, в которой работает организация; оценить ресурсы, которыми располагает организация для решения задач выпуска продукта.

2. Формирование плановых показателей. Результаты анализа являются исходными данными для второго этапа – формирования плановых показателей с учетом наиболее вероятного, пессимистического или оптимистического вариантов развития событий, исходя из предположения относительно стратегического выбора.

М. Портер в 1985г. назвал (или выделил) три альтернативные стратегии (generic strategy), которым может следовать компания:

1. Лидерство в издержках. В рамках такой стратегии компания добивается минимальных издержек в рассматриваемой отрасли;

2. Дифференциация – с ее помощью компания ищет уникальные свойства своего продукта или услуги, которые важны для клиентов, что дает ей возможность устанавливать premium (премиальную, выше номинала) цену;

3. Фокусирование – стратегия, с помощью которой компания сосредотачивается на определенном участке рынка. Например, продукт или услуга могут быть предназначены для определенной группы покупателей, сегмента продуктовой линии, или определенного географического региона.

Если базовая стратегия выбрана, то следует определить направления деятельности для ее реализации. Здесь есть несколько возможностей:

1. Ничего не делать;

2. Уйти с некоторых рынков;

3. Продавать существующие продукты на существующем рынке с большим эффектом (рыночное проникновение – penetration), зачастую это предполагает и больше умения;

4. Продавать существующие продукты на новых рынках (развитие рынка - development);

5. Разработка новых продуктов для продажи на существующих рынках (развитие продукта);

6. Разработка новых продуктов для продажи на новых рынках (диверсификация). (Матрица Ансоффа)

После выбора направлений можно переходить к выбору метода следования по выбранному направлению. В 1989 г. Г. Джонсон и К. Скоул предложили три альтернативных метода: внутреннее развитие; поглощение компаний; и некоторые формы совместного развития, такие как joint ventures & franchising.

В случае венчурного характера предприятия компания вкладывает деньги в компанию или бизнес для развития или экспансии (захвата рынка). Франшиза - это бизнес по продаже товаров с фирменным знаком по разрешению (начать новый бизнес, получив франшизу).

Альтернативы сравниваются для выявления их относительных достоинств, например с помощью МАИ. Применяют следующие критерии для сравнения:

1. Пригодность именно для данного случая (sutability). Он позволяет установить степень, до которой предполагаемая стратегия соответствует той ситуации, которая была вскрыта в ходе стратегического анализа, а также – поставленным целям.

2. Выполнимость или осуществимость, который фокусируется на том, может ли стратегия быть выполнена в терминах имеющихся ресурсов. Например, может ли стратегия быть профинансирована? Или может ли быть достигнута желаемая рыночная позиция? Или может ли компания соответствующим образом ответить на акции конкурентов?

3. Приемлемость – позволяет ответить на вопрос о принципиальной допустимости использования стратегии. Например, путем ответа на такие вопросы: А будет ли стратегия обеспечивать существенную прибыль? Или: Приемлем ли уровень риска?

В системе планирования должно отсутствовать два предположения: 1) о том, что будущее непременно окажется лучше прошлого, 2) что будущее можно изучить, используя только метод экстраполяции. Из-за изменений, которые трудно предсказать или событий, вероятность появления которых нельзя оценить, возникает неопределенность. Поэтому надо оценивать риски деятельности. Принятие риска можно рассматривать как общую часть процесса производства товаров и услуг, а также - внедрения новых продуктов.

Риск – ситуация возможных потерь активов или инвестиций фирмы в результате деятельности в неопределенной экономической среде. Получаемая прибыльотчасти является вознаграждением за успешное принятие риска.

Менеджеры могут снизить неопределенность и риск, собирая информацию, но при этом приходится выбирать между ее стоимостью и ценностью принимаемых решений. Риск-менеджмент – сфера деятельности специалистов по уменьшению вероятности и размеров риска.

Одним из важнейших плановых показателей является физический объем предоставленных услуг, так как он не искажен влиянием цен (инфляции) и действительно отражает положение оператора на рынке. Вместе с тем, воплощением стратегических установоккомпании являются ее финансовые планы. В финансовом плане к конечным результатам деятельности организации связи относятся доходы, получаемые как за счет предоставления потребителю услуги на исходящем конце связи, так и за счет предоставления другим предприятиям собственных производственных мощностей. З а финансовые результаты отвечает один человек – финансовый директор (или генеральный директор компании). Хотя все руководители подразделений выполняли свои функции, они не несут ответственности за общий финансовый результат и не чувствуют значения финансовых показателей без специальных усилий. Возникает вопрос, как делегировать часть финансовых полномочий другим подразделениям (и тем самым разделить между нами финансовую ответственность)? Как финансовые планы подтвердить обязательствами подразделений? Это непростая задача, требующая специального инструментария. Именно бюджетирование дает возможность решать эту задачу.