ПАО «НОВАТЭК» - крупнейший независимый и второй по объемам добычи производитель природного газа в России.

Созданная в 1994 году, Компания занимается разведкой, добычей и переработкой газа и жидких углеводородов. Месторождения и лицензионные участки компании расположены в Ямало-Ненецком автономном округе, крупнейшем в мире регионе по добыче природного газа, на долю которого приходится около 83% добычи природного газа в России и приблизительно 16% мирового объема добычи газа. Объём доказанных запасов газа составляет 1144 млрд куб.м, при текущем уровне добычи более 50 млрд куб.м. газа в год.

Доля Компании на рынке реализации природного газа в России составляет более 14%, что достигнуто, в том числе, за счёт организации прямых поставок газа в 33 региона страны.

В 2010 году Компания создала в Челябинской области дочернее общество - ООО «НОВАТЭК-Челябинск». Объем поставки газа Компании потребителям области в 2011 году составил порядка 5 млрд куб.м.

30 ноября 2011 года Компания приобрела 100% долю в ООО «Газпром межрегионгаз Челябинск». Данная сделка одобрена ФАС России и Администрацией Челябинской области. В 2012 году ООО «НОВАТЭК-Челябинск» и ООО «Газпром межрегионгаз Челябинск» были объединены в одно общество.

С 01 января 2012 года в рамках исполнения обязательств по поставкам газа потребителям области ПАО «НОВАТЭК» полностью замещает ресурсы ПАО «НОВАТЭК» собственными ресурсами газа. Компанией получены все необходимые разрешительные документы на осуществление транспортировки газа по газотранспортной системе (ГТС) ПАО «НОВАТЭК» под весь объем потребления Челябинской области (порядка 16 млрд куб.м).

Со второй половины прошлого года тема ценообразования на газ стала одной из наиболее востребованных. Активно обсуждались заморозка тарифов естественных монополий и величина скидки, которую сможет предоставлять «Газпром» крупным потребителям.

Российский рынок является самым большим и потенциально самым привлекательным рынком газа для «НОВАТЭК». На внутреннем рынке «НОВАТЭК» реализует более половины продаваемого газа— в 2017 году объемы продаж составили 214,9 млрд куб. м газа. Чистая выручка от реализации газа Группы (за вычетом НДС) на внутреннем рынке достигла 819,9 млрд руб.

Рисунок 4 - Российский рынок природного газа в 2017 году

Таблица 2 - Средняя цена реализации газа в России (за вычетом НДС, акциза и таможенных пошлин)

* Данные не являются частью финансовой отчетности и рассчитаны по обменному курсу на конец соответствующего периода.

В соответствии с действующим законодательством Российской Федерации, цены на газ для конечных потребителей подлежат государственному регулированию и дифференцируются как по категориям потребителей (для населения и промышленности), так и по ценовым поясам с учетом дальности транспортировки газа от региона добычи до потребителя.

Рисунок 5 - Структура потребления природного газа в России

Структура ценообразования ПАО «НОВАТЭК»: внутренние и внешние составляющие

Формально структура регулируемой цены на газ, поставляемый ПАО «НОВАТЭК» на выходе из сетей ГРО имеет следующие составляющие.

1. Оптовая цена на газ.

2. Плата за снабженческо-сбытовые услуги (ПССУ).

3. Тарифы ГРО.

Однако анализ структуры цены на газ, поставляемый ПАО «НОВАТЭК» не был бы объективным без учета внутренних цен и тарифов, устанавливаемых ПАО «НОВАТЭК» для дочерних предприятий в т.ч.

4. Цена газа на входе в систему магистрального транспорта.

5. Внутренний тариф на транспортировку (1000м3 на 100км).

Данные затраты, в конечном счете, и определяют размеры вышеуказанных составляющих структуры цены газа, поставляемого ПАО «НОВАТЭК».

Транспортный тариф зависит от стоимости газа.

Среди прочего, тариф на транспортировку зависит от стоимости самого газа и стоимости электроэнергии, поскольку часть газа используется как топливо при транспортировке. К примеру, газ, поставляемый из Краснодарского края, имеет самую высокую цену на входе в магистраль и, вместе с этим, самый высокий тариф при транспортировке.

Оптовые цены – ключевой инструмент государственного регулирования в отрасли.

Оптовые цены утверждаются ФСТ один раз в год с разбивкой по 13 ценовым поясам. Цены утверждаются по двум категориям потребителей: для промышленности и для населения. В Приложении к Отчету приведено распределение регионов стратегических интересов по ценовым поясам.

При установлении оптовой цены учитывается себестоимость добычи и транспортировки газа по каждому из направлений, а также внутренняя цена продажи газа по выходе из магистрального газопровода. На основании этих данных ПАО «НОВАТЭК» формирует предложение для ФСТ об оптовой цене на газ в каждом конкретном регионе.

Плата за снабженческо-сбытовые услуги.

Плата за снабженческо-сбытовые услуги (ПССУ) утверждается ФСТ РФ, как правило, один раз в год на весь год для соответствующего дочернего предприятия ПАО «НОВАТЭК», реализующего газ в каждом из регионов.

ПССУ утверждаются для 3-х групп промышленных потребителей и населения. Группы промышленных потребителей формируются в зависимости от объема потребления.

· Свыше 100 млн. куб. м/год.

· От 10 до 100 млн.куб. м/год.

· До 10 млн. куб. м/год.

Сезонная надбавка – штраф за превышение лимита отбора газа

В соответствии с п. 17 Правил поставки газа в РФ, утвержденных Постановлением Правительства РФ от 5 февраля 1998 г. N 162 при перерасходе газа без предварительного согласования с поставщиком, покупатель оплачивает дополнительно объем отобранного им газа сверх установленного договором с применением коэффициента:

- с 15 апреля по 15 сентября – 1,1;

- с 16 сентября по 14 апреля – 1,5.

Кроме того, согласно Правил поставки, при отклонении средней за расчетный месяц фактической удельной объемной теплоты сгорания газа от 7900 кКал/куб.м. может производится пересчет цены газа по калорийности.

Теоретически внутренние цены на газ должны расти.

Экономическая теория рынка утверждает неизбежность роста цен при стабильном дефиците товара. Оценки и реальные запросы потребителей показывают, что дефицит природного газа стабильно присутствует на российском рынке, и при сохранении существующих условий, будет быстро расти.

Таблица 3 - Прогноза газового баланса, млрд. куб.м

Источник: ПАО «НОВАТЭК», Правительство РФ, оценки ЭРТА-консалт

Источник: ПАО «НОВАТЭК», Правительство РФ, оценки ЭРТА-консалт

Решением Правительства резкий рост цен предусмотрен только после 2022 год.

Тем не менее, Правительство РФ полагает, что цена на газ является одним из ключевых факторов, регулирующих как общий уровень промышленного роста, так и уровень социальной защищенности населения в стране. Согласно решению, установлена верхняя граница роста цен:

- с января 2018 г. – 15%

- с января 2019 г. – 25%

- с января 2020 г. – 13%

- с июля 2021 г. – 13%

- с января 2022 г. – 13%

- с июля 2023 г. – 13%

Таблица 4 - Верхняя граница роста цен на газ на внутреннем рынке, руб. за тыс. куб.м.

Источник: Правительство РФ

Рост цен не будет пропорциональным по территориям.

Принятый решением Правительства рост цен относится к среднему уровню цен по стране. Однако вместе с ростом среднего уровня будет изменяться структура региональной дифференциации оптовых цен. Причина лежит в цели заявленного роста – равная доходность внутреннего и внешнего рынка. При равномерном росте цен, регионы, удаленные от мест традиционной добычи, достигли бы этой цели гораздо раньше 2018 года и дальнейший рост их цен был бы не возможен.

Рост цен будет непропорциональным по потребителям.

Правительство РФ намерено и далее сдерживать рост цен на энергоносители для населения. Это означает, что газ для промышленных потребителей будет расти гораздо быстрее заявленных темпов, поскольку цены газа для населения, электро- и теплогенерации будут субсидироваться промышленностью.

При этом ПАО «НОВАТЭК» достаточно активно продвигает идею «разделить ношу по-братски». По мнению монополии, большую ценовую нагрузку должны нести отрасли, получающие большую норму прибыли: экспортно-ориентированные производители минеральных удобрений, металлурги и т.п.

Тарифы на услуги ПАО «НОВАТЭК» могут стать инструментом повышения цен.

Введение единого тарифа на транспортировку при сохранении действующей методики расчета ставок может оказаться удобным механизмом скрытого увеличения цен. Этот рост будет вызван перераспределением межрегионального перекрестного субсидирования.

Необходимость введения тарифов на балансировку системы, тарифов на услуги хранения и на прочие «услуги по обеспечению системной надежности» приведут к включению в затраты ПАО «НОВАТЭК» дополнительных статей, до сих пор, не принимавшихся к учету в полном объеме при установлении оптовых цен.

Рост тарифа будет сопровождаться изменением «географической кривой».

Использование методики расчета тарифа на магистральный транспорт газа предполагает регулярное изменение корректирующих коэффициентов, отвечающих за нелинейность тарифа от расстояния. Рост тарифа будет увеличивать эту нелинейность, что может привести к значительным изменениям рыночной силы отдельных игроков в различных регионах.

Целесообразно провести детальное моделирование развития ситуации для выработки вариантов стратегий снижения рисков по отношению к регуляторным действиям Правительства.

При оценке прогноза добычи природного газа целесообразно придерживаться данных проекта «Стратегии газовой отрасли», как самого свежего документа ПАО «НОВАТЭК» по указанному вопросу. Добыча газа в рамках горизонтов исследования будет ограничиваться, прежде всего, пропускной способностью газотранспортной системы (ГТС) и правом ее использования. Таким образом, несмотря на то, что структура добычи будет значительно изменяться, собственник ГТС будет определять отраслевую стратегию добычи.

Таблица 5 - Прогнозы добычи газа в РФ, млрд.куб.м.

Источник: Энергостратегия РФ, МПЭ РФ, оценки ЭРТА-консалт

Оценивая прогноз динамки потребления целесообразно использовать «умеренный вариант» прогнозов, базирующийся на консервативной оценке роста спроса со стороны электроэнергетики, Правительственных оценках роста промышленного потребления газа и «оптимистическом» прогнозе роста потребления со стороны населения и ЖКХ, связанном со значительными планами газификации.

Таблица 6 - Прогноз внутреннего спроса на газ, млрд.куб.м.

Источник: Энергостратегия РФ, МПЭ РФ, оценки ЭРТА-консалт

Закрепленный в антимонопольном законодательстве принцип регулирования «Затраты+» дает ПАО «НОВАТЭК» на срок государственного регулирования цен и тарифов государственные гарантии безубыточности. В поиске баланса интересов между монополией и потребителями Правительство РФ не имеет права устанавливать цены и тарифы ниже экономически обоснованного уровня.

До недавнего времени выручка от реализации газа на экспортном рынке учитывалась в рамках консолидированной отчетности холдинга ПАО «НОВАТЭК» в процессе принятия большинства правительственных решений.

Административный вес сбытовых подразделений ПАО «НОВАТЭК» позволяет лоббировать рост цен на внутреннем рынке.

Условия внешнеторговых контрактов ПАО «НОВАТЭК» до сих пор являются одной из самых защищенных тайн России. Это позволяет компании манипулировать объемами и ценами реализации (экспортной выручкой) при обсуждении любых проектов товарного баланса или финансовой отчетности.

Последние политические события подтверждают версию об активизации использования «газового оружия России» в обмен на неприкосновенность экспортных операций со стороны органов государственного регулирования. Закон об экспорте газа лишь легализовал сложившееся положение дел и придал дополнительные гарантии негласному пакту государства и ПАО «НОВАТЭК».

Проводя внешнюю «газовую политику», Государство продолжает участвовать не только в формировании условий реализации газа, но и активно помогает ПАО «НОВАТЭК» в решении стратегических задач отрасли. В частности, Правительство РФ играет большую роль в организации импортных поставок газа из Средней Азии. Этот механизм рассматривается как один из ключевых источников покрытия прогнозируемого дефицита газа. Если объемы импорта в большей степени зависят от возможностей поставщиков (запасы, объемы добычи, техническое состояние трубопроводов), то цены, определяются исключительно на политическом уровне глав государств.

Параметры импортных сделок серьезно влияют как на зеркальные экспортные операции, так и на экономику всего холдинга. Целесообразно учитывать фактические и прогнозные импортно-экспортные операции для адекватного понимания ситуации на внутреннем рынке.

Таблица 7 – Расчет цен на газ по выбранным критериям

| Порядок расчета цены | Челябинская область (на выходе ГРС ООО «Газпром трансгаз Екатеринбург») | Челябинская область и Республика Башкортостан (на выходе ГРС ООО «Газпром трансгаз Уфа») | Оренбургская область (на выходе ГРС ООО «Газпром трансгаз Екатеринбург») | Свердловская область (на выходе ГРС ООО «Газпром трансгаз Екатеринбург») | Курганская область (на выходе ГРС ООО «Газпром трансгаз Екатеринбург») | |||||||||

| 01.07.2015 (217-э/2) | 01.07.2017 (775/17) | 01.07.2015 (217-э/2) | 01.07.2017 (775/17) | 01.07.2015 (217-э/2) | 01.07.2017 (775/17) | 01.07.2015 (217-э/2) | 01.07.2017 (775/17) | 01.07.2015 (217-э/2) | 01.07.2017 (775/17) | |||||

| с 01 июля 2015 | с 01 июля 2017 | с 01 июля 2015 | с 01 июля 2017 | с 01 июля 2015 | с 01 июля 2017 | с 01 июля 2015 | с 01 июля 2017 | с 01 июля 2015 | с 01 июля 2017 | |||||

| Применяемая регулируемая оптовая цена при реализации газа потребителям: | 3 726 | 3 871 | 3 799 | 3 947 | 3 660 | 3 803 | 3 646 | 3 788 | 3 457 | 3 592 | ||||

| Цены на газ определяются дифференцировано по ценовым поясам по следующей формуле: | ||||||||||||||

| 3 726 | 3 871 | 3 799 | 3 947 | 3 660 | 3 803 | 3 646 | 3 788 | 3 457 | 3 592 | ||||

| где: | ||||||||||||||

| ЦРД – средняя по ЕСГ расчетная цена на газ, обеспечивающая равную доходность поставок газа потребителям Российской Федерации и потребителям, находящимся за пределами территорий государств - участников Содружества Независимых Государств, руб./тыс. м3 | 6 579 | 4 270 | 6 579 | 4 270 | 6 579 | 4 270 | 6 579 | 4 270 | 6 579 | 4 270 | ||||

| Кпониж – понижающий коэффициент, обеспечивающий соответствие изменения роста цен на газ средним параметрам ежегодного изменения цен на газ, поставляемый потребителям Российской Федерации (кроме населения); | 0,6160 | 0,9861 | 0,6160 | 0,9861 | 0,6160 | 0,9861 | 0,6160 | 0,9861 | 0,6160 | 0,9861 | ||||

| Кi – коэффициент дифференциации, отражающий отклонение цены для i-го ценового пояса относительно средней по ЕСГ расчетной цены на газ, обеспечивающей равную доходность поставок газа потребителям Российской Федерации и потребителям, находящимся за пределами территорий государств - участников Содружества Независимых Государств, с учетом понижающего коэффициента, доли единиц. | 0,9193 | 0,9193 | 0,9374 | 0,9374 | 0,9032 | 0,9032 | 0,8997 | 0,8997 | 0,8530 | 0,8530 | ||||

| 6 579 | 6 579 | 4 270 | 6 579 | 4 270 | 6 579 | 4 270 | 6 579 | 4 270 | |||||

| где: | ||||||||||||||

| ЦДЗ – расчетная цена реализации газа за пределы территорий государств - участников Содружества Независимых Государств, руб./тыс. м3; | 13 189,00 | 10 174,00 | 13 189,00 | 10 174,00 | 13 189,00 | 10 174,00 | 13 189,00 | 10 174,00 | 13 189,00 | 10 174,00 | ||||

| Ст.п. – ставка экспортной таможенной пошлины на газ, %; | 30,00 | |||||||||||||

| РДЗ – величина расходов на транспортировку и хранение газа при его реализации за пределы территорий государств - участников Содружества Независимых Государств, руб./тыс. м3; | 1 890,78 | 2 155,55 | 1 890,78 | 2 155,55 | 1 890,78 | 2 155,55 | 1 890,78 | 2 155,55 | 1 890,78 | 2 155,55 | ||||

| 762,40 | 696,11 | 762,40 | 696,11 | 762,40 | 696,11 | 762,40 | 696,11 | 762,40 | 696,11 |

В целях развития российского рынка газа ПАО «НОВАТЭК» наращивает реализацию добытого газа на АО «Санкт-Петербургская Международная Товарно-сырьевая Биржа» (СПбМТСБ). В 2016 году в ходе торгов природным газом на АО «СПбМТСБ» было реализовано 16,7 млрд куб. м газа, в том числе 10,7 млрд куб. м газа ПАО «НОВАТЭК».

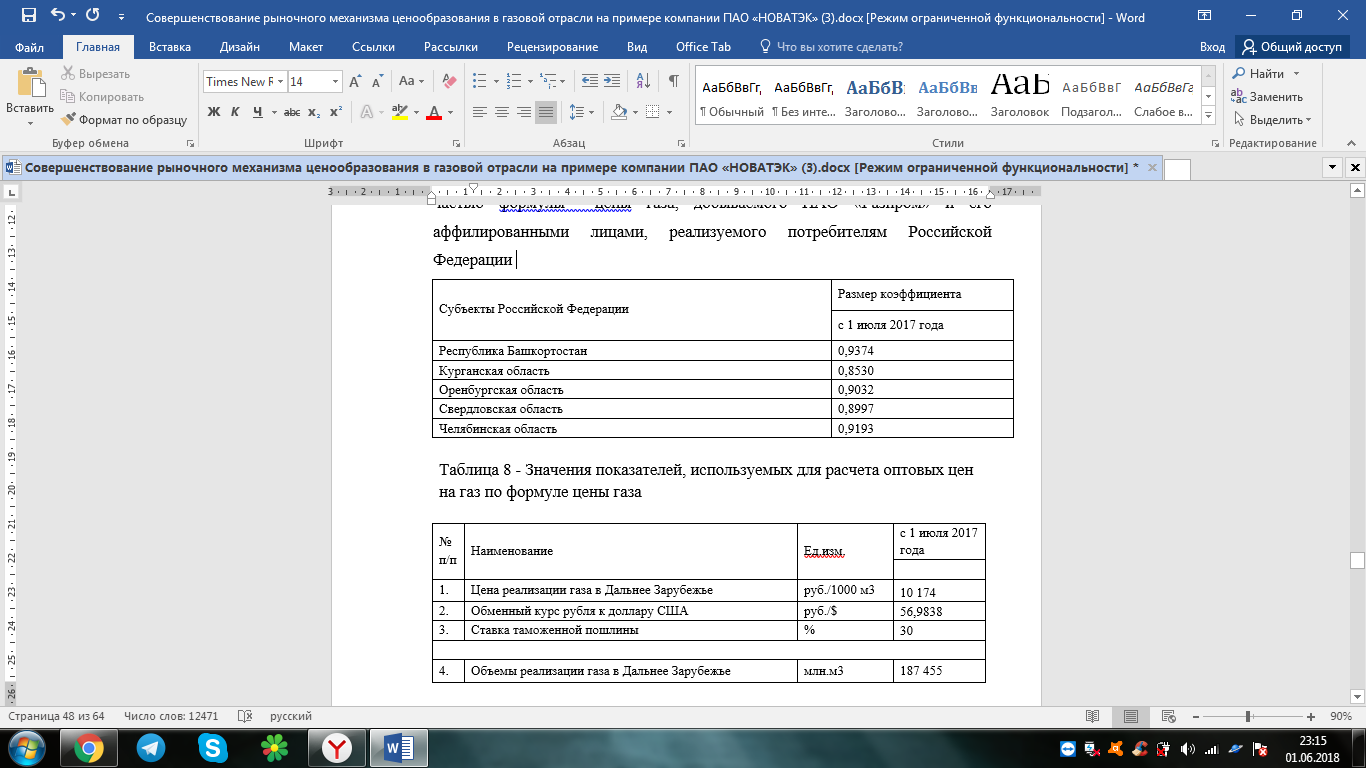

Таблица 8 - Коэффициенты, определяющие дифференциацию цен на природный газ по регионам Российской Федерации и являющиеся составной частью формулы цены газа, добываемого ПАО «Газпром» и его аффилированными лицами, реализуемого потребителям Российской Федерации.

Таблица 9 - Значения показателей, используемых для расчета оптовых цен на газ по формуле цены газа

| |||

Самым разумным для правительства показалось лежащее на поверхности решение – развязать скованному нижней границей регулируемой цены «НОВАТЭК». В конце ноября 2013 года была представлена последняя версия предлагаемых изменений в области регулирования цен на газ, предоставляющая «НОВАТЭК» возможность снижать цены крупным промышленным потребителям от 5 до 20% в зависимости от региона.

Однако представляется, что такое решение, если оно будет принято, поставит разные группы потребителей и производителей газа в абсолютно неравные условия.

Очевидно, что «НОВАТЭК» понижение цен на газ нужно, чтобы повысить свои шансы в борьбе за крупного платежеспособного потребителя. На практике скорее всего «НОВАТЭК» от такого снижения ничего не выиграет. Сегодня независимые производители (НПГ) вытесняют «НОВАТЭК», предоставляя скидку к регулируемой цене, по нашим оценкам, в 3–5%. При снижении нижней границы цены на газ снизятся только для тех потребителей и только в тех регионах, за которые возникнет конкуренция. Правда, НПГ за счет скидок и далее смогут удержать своих традиционных потребителей. При этом могут возникнуть следующие нежелательные эффекты. В частности, может появиться ценовая дискриминация потребителей. То есть для различных потребителей в одной ценовой зоне конечная цена будет определяться либо по верхней, либо по нижней границе в зависимости от объема потребления и привлекательности потребителей для «НОВАТЭК».

В проекте постановления правительства РФ диапазон снижения предельного минимального уровня оптовых цен для крупных потребителей (свыше 100 млн куб. м в год) составляет от 5 до 20%. Для мелких потребителей оптовые цены не изменятся, а для населения вырастут на 4,2%. В результате ценовой борьбы средневзвешенный уровень падения цены на газ в регионах, куда НПГ поставляют газ, составит около 7,5%, а в среднем по России – 6,8% (см. рис.6).

|

| Рисунок 6 - Изменение оптовой цены на газ на внутреннем рынке в 2017 году |

Сомнительно, что «НОВАТЭК» будет снижать цены в тех регионах, в которых у компании и так монопольное положение и куда другими производителями газ не поставляется. Но даже если бы это произошло, в этих регионах цена не опустилась бы более чем на 5,3%.

Доля расходов на газ в себестоимости производства и продаже товаров в промышленности оценивается в 3%, а для экономики не превышает 2,6%. Это означает, что указанное выше изменение цен на газ, которое может привести к снижению себестоимости производств лишь на уровне около 0,2%, эффекта на экономику практически не окажет.

Для победы в ценовой войне придется предложить крупному потребителю скидку более чем в 12%. Это, в свою очередь, может привести к уменьшению операционного дохода и сделать нерентабельным ряд новых проектов добычи газа.

Таким образом, обсуждаемый в правительстве механизм расширения коридора регулируемых цен на газ может привести к созданию дополнительной дискриминации потребителей и производителей газа.