Предмет бухгалтерского учета и важнейшие его объекты. Хозяйственные средства и их классификация по составу и размещению, по источникам образования и целевому назначению. Хозяйственные процессы и их результаты. Понятие о хозяйственных операциях.

Методы бухгалтерского учета. Основные методы бухгалтерского учета и их взаимoсвязь: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, бухгалтерский баланс и отчетность.

Контрольные вопросы:

1. Перечислите основные объекты бухгалтерского учёта?

2. Каким образом классифицируются хозяйственные средства организации?

3. Что входит в состав имущества согласно классификации по составу и размещению?

4. Что относится к основным средствам?

5. Что относится к нематериальным активам?

6. Что относится к капитальным вложениям (вложениям во внеоборотные активы, незавершенному строительству)?

7. Что относится к доходным вложениям в материальные ценности?

8. Что относится к товарно-материальным ценностям?

9. Какие вид затрат Вы знаете в составе активов предприятия?

10. Что понимается под дебиторской задолженностью?

11. Что понимается под финансовыми вложениями в составе активов предприятия?

12. Что относится к денежным средствам в составе активов предприятия?

13. Что понимается под уставным капиталом организации?

14. Что понимается под резервным капиталом организации?

15. В каких случаях на предприятии возникает добавочный капитал, за счет чего?

16. Что понимается под кредитами?

17. Что понимается под целевыми финансированием и поступлениями?,

18. Что понимается под амортизацией?

19. Что понимается под займами в составе пассивов организации?

20. Что понимается под кредиторской задолженностью предприятия?

21. Приведите примеры кредиторской задолженности?

22. Какие Вы знаете основные хозяйственные процессы в кругообороте средств предприятия?

23. Какие Вы знаете элементы метода бухгалтерского учета?

24. Раскройте сущность такого приема бухгалтерского учета как двойная запись?

25. Раскройте сущность такого приема бухгалтерского учета как документация?

26. Раскройте сущность такого приема бухгалтерского учета как инвентаризация?

27. Раскройте сущность такого приема бухгалтерском учета как счета?

28. Раскройте сущность такого приема бухгалтерского учета как оценка?

29. Раскройте сущность такого приема бухгалтерском учета как калькуляция?

30. Раскройте сущность таких элементов бухгалтерского учета как баланс и отчетность?

ПРЕДМЕТ БУХГАЛТЕРСКОГОУЧЕТА

Предметом бухгалтерского учета являются средства (имущество), которыми располагает предприятие и их источники производственно-хозяйственной деятельности.

Средства (имущество) предприятия это совокупность материaльных ценностей, а также юридических отношений данного предприятия с другими предприятиями. К ним относятся: (здания, сооружения, сырье, комплектyющие изделия и т.д).

Объектами (составляющими частями предмета) бухгалтерского учета являются:

А. Имущество:

Их можно классифицируют, с двух точек зрения:

1) Имущество по составу и размещению,

2) Имущество по истoчникам формирования.

Б. Обязательства организации.

В. Хозяйственные процессы - объекты, составляющие хозяйственную деятельность.

Имущество - это объекты, обеспечивающие хозяйственную деятельность.

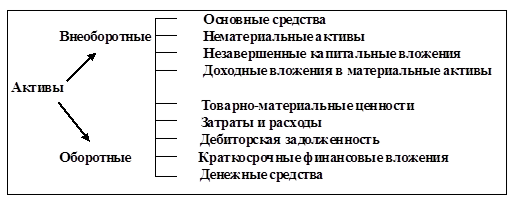

I. АКТИВЫ

Классификация хозяйственных средств по составу и размещению

В зависимости от степени оборачиваемости, имущество по составу и размещению можно подразделить на две крупные группы:

1) Внеоборотные средства (активы)

2) Оборотные средства (активы)

Каждая из этих групп делиться на подгруппы(рис.3).

1. Внеоборотные активы - используются в хозяйственной деятельности длительное время, т.е, более одного года или одного операционного цикла, если он превышает один год.

К основным средствам относят средства труда, т.е. имущество, с помощью которого человек получает продукцию (работы, услуги) из предметов труда (сырья, материалов, полуфабрикатов и т.д.). Это - здания, сооружения, материалы, оборудование, измерительные и регулирующие устройства, вычислительная техника, транспортные средства, инструмент, рабочий и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги.

Главной особенностью основных средств является то, что они используются длительное время (свыше l2 месяцев), постепенно изнашиваясь, и переносят свою стоимостъ на стоимостъ изготавливаемой продукции постепенно по частям в виде амортизационныx отчислений.

Нематериальные активы - это учетные объекты, не обладающие физическими свойствами, но позволяющие получать предприятию доход в течение длительного срока их эксплуатации. К нематериальным активам относят права пользования землей, природными ресурсами, авторские права, товарные знаки, торговые марки, программные продукты и т.д.

Нематериальные активы, как и основные средства, переносят свою стоимость на стоимость готовой продукции по частям через амортизацию.

Незавершенные капитальные вложения - это вложения средств во внеоборотные активы. К ним относятся, например, затраты на строительные работы, на приобретение оборудования, транспортных средств, геолого – разведовательные и буровые работы, проектно- изыскательские и др. расходы, связанные с приобретением основных средств и нематeриальных активов до момента их ввода в эксплуатацию.

Доходные вложения в материальные ценности - это имущество для передачи в долгосрочную финансовую аренду (лизинг) и имущество, предоставляемое другим предприятиям по договору проката.

2. Оборотные активы- целиком потребляются в каждом производственном процессе производственной деятельности, полностью переносят свою стоимость на стоимость производимой продукции и имеют более короткий срок превращения активов в денежную форму стоимости.

Товарнo-материальные ценности - часть имущества, которая находится в запасе, а может бытъ использована:

· для производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

· для продажи;

· для управленческих нужд.

В частности к товарно-материальным ценностям относят материалы, готовую прoдукцию, товары, животных на выращивании иоткорме.

Рис. 4. Состав товарно-материальных ценностей.

Материальнo-производственные запасы - предметы труда, которые будут составлять вещественную основу продукции, работ, услуг или будут использоваться для управленческих нужд. В эту подгруппу включают сырье, материалы, покупные полуфабрикаты, комплектующие изделия, конструкции и детали, топливо, тару и тарные материалы, запасные части, строительные и прочие материалы.

Сырье – предметы труда, на добычу которых были потрачены усилия. Сырьем является, например, руда, хлопок, древесина.

Материалы - предметы труда уже подвергавшиесяпромышленной обработке, например: прокат металла. Выделяют основные и вспомогательные материалы. Из основных материалов изготавливается продукция. Вспомогательные материалы выполняют подсобную роль в производстве продукции, хотя без их участия процесс производства не может совершаться. Они либо необходимы для поддержания в требуемом состоянии средств труда(смазочные масла, охлаждающие растворы, обтирочные материалы), либо, которые используются в некоторых технологических процессах при обработке продукции (различные химикаты, спирты, флюсы, защитные газы, сварочные электроды). В мебельном производстве, например, доски являются основным материалом, а химикаты для обработки досок - вспомогательными.

Покупные полуфабрикаты - сырье и материалы, прошедшие предварительную обработку, еще не являющиеся готовой продукцией и приобретенные у других специализирующихся на их выпуске предприятиях.

Топливо может быть предназначено для отопления, в качестве горючего или для технологических целей (бензин, керосин, дизельное топливо, торф и т.д.).

Тара и тарные материалы - предметы, используемые дляупаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки).

Запасные части - отдельные детали машин и оборудования для ремонта

Строительные материалы - материалы, предназначенные для строительства зданий и сооружений.

Хозяйственный инвентарь и инструмент - предметы, служащие для облегчения выполнения производственных операций, для охраны труда, предметы канцелярского назначения. К материально-производственным запасам относят хозяйственный инвентарь и инструмент сроком использования менее одного года.

Готовая продукция - продукция прошедшая все стадии обработки в производственном процессе, технические и качественные характеристики которой соответствуют требованиям и стандартам и предназначенная для продажи.

Товары - предметы, приобретенные у других лиц для перепродажи без дополнительной обработки.

Животные на выращивании и откорме - молодняк животных и животные на откорме, например, птица, кролики, и т.д.

Затраты - включают затраты в незавершенном производстве, издержки обращения и расходы будущих периодов.

Рис. 5 Состав затрат.

Незавершенное производство - затраты на производство продукции, которая еще не прошла всех стадий обработки, а также не прошедшей техническую приемку. Иначе говоря, это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки и сборки, а также полуфабрикаты собственного производства.

Незавершенное производство в свою очередь подразделяется на основное производство, вспомогательное производство и полуфабрикаты собственного производства.

Вспомогательное производство - затраты производств, которые не выпускают основную продукцию, но необходимы для нормальной работы основного производства. К вспомогательным относят ремонтные производства, энергетические, топливные, транспортные.

Основное производство - затраты, по производству продукции являющейся основной для данного предприятия. Например, для обувной фабрики к затратам основного производства относят расходыцехов по изготовлению обуви.

Полуфабрикаты собственного производства - предметы труда, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цеха того же предприятия.

Издержки обращения - расходы предприятии сферы услуг, торговых предприятий в отчетном периоде, но относящиеся к следующим отчетным периодам. Например, арендная плата за использование предприятий и других непроизводственных организаций, связанные с основной деятельностью.

Расходы будущих периодов - затраты, произведенные организацией, например на подписку литературы (журналы и газеты), выплаченные на год вперед.

Дебиторская задолженность - задолженность организаций, работников и физических лиц данной организации. К дебиторской задолженности относят задолженность покупателей за купленную продукцию, задолженность работников за выданные имв подотчет денежные суммы и т.п.

Финансовые вложения - это вложения средств предприятия в ценные бумаги или в займы, предоставленные другим предприятиям.

Денежные средства - сумма денежных средств, хранящихся

· в кассе предприятия, как в форме наличных денежных средств, так и форме денежных документов (железнодорожные и авиабилеты, талоны на питание, гербовые и почтовые марки

· в банковских учреждениях на расчетных и прочих счетах.

Классификация хозяйственных средств по составу и размещению

| По размещению | По составу | По использованию | ||

| Средстваво внепроизводственной сфере | Жилые здания, здания поликлиник, детских садов, школ, их транспортные средства, оборудование и др. | Основные средства (фонды) | ||

| Средства в сфере производства | Средства труда | Производственные здания, сооружения, машины, оборудование, транспортные средства, рабочий и продуктивный скот, многолетние насаждения, хозяйственный инвентарь и др. | ||

| Предметы труда | Основные сырье и материалы, вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо, энергия и незавершенное производство | Нормируемые | Оборотные производственные фонды | Оборотные средства |

| Средства в сфере обращения | Предметы обращения | Готовая продукция на складе | ||

| Товары проданные покупателям | Ненормируемые | Фонды обращения | ||

| Денежные средства | Касса, расчетный счет, валютный счет, лицевые и текущие счета | |||

| Средства в расчетах | Расчеты с покупателями и заказчиками, расчеты с подотчетными лицами, дебиторская задолженность | |||

| Отвлеченные средства | Взносы в бюджет, отчисления от прибыли | Внеоборотные активы |

Пассивы

Классификация имущества по источникам формирования

В зависимости от принадлежности и целевого назначения источники формирования имущества подразделяются на собственные и заемные (привлеченные) средства (Рис.6).

Рис.6. Пассивы - классификация имущества по источникам формирования и целевому назначению.

Рассмотрим подробнее каждую из подгрупп пассивов.

Собственный капитал - средства, выделенные собственниками в момент создания предприятия для его функционирования, а также средства, наращенные в процессе функционирования и средства, полученные со стороны для выполнения определенных функций. Иными словами, это средства предприятия за исключением его задолженности другим организациям и лицам. Собственный капитал включает уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль, целевое финансирование и поступления, резервы, амортизацию.

Уставный капитал - стоимость имущества, которым владеет предприятие на момент eгo создания (вклады учредителей в виде денежных средств, основных средств, нематериальны активов и др.) для обеспечения его деятельности.

Добавочный капитал - получается за счет дооценки основных средств, а также за счет эмиссионного дохода (разница между продажной ценой и номинальной стоимостью размещенных акций).

Резервный капитал создается за счет прибыли предприятия для покрытия непредвиденных потерь и убытков, а также для выплаты дивидендов или выкупа собственных акций.

Нераспределенная прибыль - прибыль, оставшаяся в распоряжении предприятия после вычета суммы налога на прибыль.

Целевое финансирование и поступления - средства, поступившие от других организаций и лиц в порядке благотворительной и спонсорской помощи, а также средства, поступившие от правительственных органов и бюджета в виде субсидий и дотаций. Эти средства предназначены для финансирования тех или иных мероприятий и должны быть использованы строго по целевому назначению. Если это условие выполняется, средства целевого финансирования и поступлений возвратy не подлежат.

Резервы - создаются за счет уменьшения доходов организаций при появлении сомнительных долгов, снижения стоимости товарно-материальных ценностей на рынке или обесценения вложений в ценные бумаги. Резервы создаются исходя из принципа предусмотрительности, подразумевающего большую готовность признания в учете расходов и убытков чем возможных доходов.

Амортизация - средства, полученные за счет погашения первоначальной стоимости основных средств и нематериальных активов путем переноса ее по частям на стоимость готовой продукции, работ, услуг.

Заемный капитал - обязательства организации перед другими организациями и лицами. В зависимости от срока погашения обязательств различают долгосрочные (сроком более одного года) и краткосрочныe обязательства (сроком менее одного года). Как в составе долгосрочных, так и в составе краткосрочных обязательств можно выделить:

· кредиты банков,

· займы, полученные от других юридических и физических лиц,

· кредиторскую задолженность.

Кроме этого, к краткосрочному заемному капиталу относят доходы будущих периодов и резервы предстоящих расходов и платежей.

Кредиты банков - это средства, полученные в банковских учреждениях на условиях платности, срочности и возвратности.

Займы - средства, полученные у других юридических и физических лиц на условиях платности, срочности и возвратности.

Кредиторская задолженность - задолженность другим предприятиям и лицам.

К кредиторской задолженности относится, например, задолженность поставщикам за товарно-материальные ценности, задолженность перед бюджетом по налогам, задолженность работникам по заработной плате.

Доходы будущих периодов - доходы, полученные в отчетном периоде, но относящиеся по смыслу к будущим периодам. Например, арендная плата полученная от арендатора авансом.

Контрольное задание: приведите пример каждой подгруппы имущества

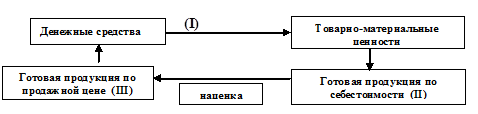

Хозяйственные процессы - объекты, составляющие хозяйственную деятельность.

Важнейшими объектами бухгалтерского учета являются хозяйственные процессы и их результаты, вызывающие изменения имущества и источников их формирования. Основными хозяйственными процессами являются процесс снабжения, процесс производства и процесс реализации (т.е. продажа). Они являются этапами в кругообороте средств предприятия (рисунок 7).

Рис. 7. Кругооборот средств в результате хозяйственных процессов предприятия

1.Процесс снабжения - в процессе снабжения на имеющиеся у предприятия денежные средства приобретаются материалы, товары, из которых изготавливается продукция, выполняется работа, оказываются услуги. В результате этого процесса происходит оценка товарно-материальных ценностей.

2.Процесс производства – в процессе производства из материалов с помощью основных средств и труда работников изготавливается продукция, выполняется работа, оказываются услуги. В результате этого процесса получается готовая продукция, стоимость которой складывается из стоимости материалов, амортизации, суммы заработной платы работников и других расходов.

3.Процесс реализации - в результате процесса реализации происходит передача изготовленной продукции, выполненных работ, оказанных услуг покупателям. За продукцию покупатель уплачивает денежные средства. Если в процессе продажи с покупателя получена сумма, превышающая себестоимость готовой продукции, т.е. предприятие получает прибыль, в прoтивном случае - убыток.

Процессы состоят из отдельных хозяйственных операций, содержанием которых является движение имущества и обязательства. У организаций могут быть и другие хозяйственные операции не связанные с этим процессам, но основной кругооборот капитала происходит в результате процессов снабжения, производства и реализации.

МЕТОД БУХГАЛТЕРСКОГО УЧЕТА

Метод бухгалтерском учета представляет собой совокупность приемов и способов, обеспечивающих выполнение требований, предъявляемых к бухгалтерской информации.

Отдельные способы и приемы составляют элементы метода. К ним относятся: документация, инвентаризация, система счетов и двойная запись, бухгалтерский баланс, оценка, калькуляция и отчетность.

Документация - подтверждение каждой хозяйственной операции правильно оформленным документом, имеющим юридическую силу.

Инвентаризация - способ сверки фактического наличия имущества с данными бухгалтерского учета. Инвентаризация проводится путем пересчета, обмера, взвешивания имеющегося в наличии имущества в установленные сроки, при смене материальнo - ответственных лиц, по требованию следственных органов и т.п. Инвентаризация позволяет выявить недостачи, хищения, неучтенные ценности, ошибки, допущенные в бухгалтерском учете и другие явления незафиксированные в документах.

Счета бухгалтерского учета - система группировки имущества и его источников. На каждый вид (группу) имущества и их источников открывается счет, которому присваивается постоянный номер.

Двойная запись- отражение каждой хозяйственной операции, т.е, изменения имущества и источников его формирования, в одной и той же сумме дважды на разных счетах.

Оценка - способ присвоения денежной стоимости имуществу и его источникам. В России, оценка для целей бухгалтерского учета производится в рублях. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; полученного безвозмездно - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации - по стоимости его изготовления.

Калькуляция - способ группировки затрат и определения себестоимости единицы производимой продукции, выполненных работ, оказанных услуг, приобретаемых материальных ценностей.

Бухгалтерский баланс - обобщение информации, в виде двусторонней таблицы, отражающей наличие имущества с одной стороны и источников его формирования с другой стороны, в единой денежной оценке на определенную датy.

Отчетность - система показателей, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период.

ПОНЯТИЕ "БУХГАЛТЕРСКИЙ БАЛАНС"

Понятие о бухгалтерском балансе. Строение баланса. Актив и пассив баланса. Группировка статей актива и пассива баланса соответственно экономической классификации хозяйственных средств и их источников. Единые принципы построения и содержании балансов организаций. Значение бyxгалтepcкoгo баланса для руководства организациями и анализа их финансового состояния. Основные документы, регламентирующие содержание бухгалтерского баланса. Изменения в бухгалтерском балансе, вызываемые хозяйственными операциями.

Контрольные вопросы:

1.Что понимается под бухгалтерским балансом?

2.Что учитывается в активе баланса?

3.Какой принцип расположения информации в пассиве баланса?

4.Что учитывается в пассиве баланса?

5.Какой принцип расположения информации в нем?

6.Какова структура баланса (основные разделы)?

7.Что понимается под термином валюта баланса"?

8.На какие виды подразделяются балансы?

9.Назовите типовые изменения в балансе, вызываемые хозяйственными операциями?

10.Как влияет каждый тип изменений на валюту баланса?

11.Каков состав бухгалтерской отчетности?

12.Какой период является отчетным для годовой бухгалтерской отчетности?

13.Какие периоды являются отчетными для квартальной отчетности?

14.В какой срок и кому обязаны предоставлять бухгалтерскую отчетность организации?

ПОНЯТИЕ, СТРОЕНИЕ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс - отчет предприятия в виде двусторонней таблицы, отражающей наличие хозяйственных средств предприятия и их источников на определенную датy.

Термин "баланс" происходит от латинского bis - дважды и 1апх - чаша весов, откуда bilanx - буквально означает две чаши весов, как символ равновесия. Весы изображены на гербе Международного Союза Бухгалтеров. Как было отмечено выше, баланс представляет собой двухстороннюю таблицу.

На левой стороне показано состояние имущества в соответствии с классификацией относительно состава и размещения. Это актив баланса. На правой стороне баланса отражены источники формирования имущества. Это пассив баланса.

Итог актива баланса всегда должен быть равен итогy пассива, так как стоимость хозяйственных средств всегда равна источникам их образования. Равенство итогов актива и пассива баланса называется валютой баланса.

Таблица 2

Структура баланса

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода. |

| Внеоборотные активы | Капитали резервы | ||||

| Оборотные активы | Обязательства | ||||

| Итого: | Итого: |

Бухгалтерский баланс имеет в активе 2 раздела - внеоборотные и оборотные активы. В активе имущество расположено по степени ликвидности:

· труднореализуемые активы (нематериальные активы и основные средства и т.д.);

· медленно реализуемые активы (материально-производственные запасы и незавершенное производство);

· быстрореализуемые активы (дебиторская задолженность);

· наиболее ликвидные активы (краткосрочные финансовые вложения и денежные средства);

В бухгaлтерском балансе пассивы разделены на 3 раздела - капитал и резервы, долгосрочные обязательства и краткосрочные обязательства. Пассивы расположены в зависимости от срока погашения в следующем порядке:

· постоянные пассивы (уставный капитал, резервный капитал и т.д.);

· долгосрочные пассивы (долгосрочные кредиты банков и займы организации);

· краткосрочные пассивы (краткосрочные кредиты банков и займы организаций);

· наиболее срочные обязательства (кредиторская задолженность).

Бухгалтерский баланс является обязательной формой отчетности и используется как внешними, так и внутренними пользователями бухгалтерской информации. Высокая аналитичность активов и пассивов позволяет оценить степень ликвидности активов и платежеспособности организации путем сопоставления обязательств с размерами ликвидных активов. Размер собственного капитала должен превышать стоимость внеоборотных активов, так как часть оборотных активов должна формироваться за счет собственных средств. Величина собственного капитала предприятия должна превышать сумму заемных средств. Исходя из этих принципов, с помощью баланса определяется степень финансовой устойчивости фирмы (абсолютной, нормальной, неустoйчивой и кризисной).

Основными законодательными актами, регламентирующими содержание бухгалтерского баланса являются закон "О бухгалтерском учете", "Положение о бухгалтерском учете и отчетности". Согласно этим документам бухгалтерский баланс обязательно должен составляться за квартал, полугодие, девять месяцев и год на основании данных бухгалтерского учета нарастающим итогом с начала года.

Виды балансов

В зависимости от периодичности составления баланса различают промежуточный игодовой балансы.

Промежуточные (периодические) балансы составляются за заданные промежутки времени (месяц, квартал, полугодие, девять месяцев). В них представлена информация на начало года и на конец отчетного периода.

Годовой (заключительный) баланс составляется по остаткам средств и их источников на конец отчетного года.

Исходя из реорганизационных процедур юридического лица различают вступительный, разделительный, соединительный, ликвидационный, сводный и др.

Вступительный баланс составляется для вновь созданной организации. В пассиве указывается размер уставного капитала. Имущество (актив) состоит из задолженности учредителей, их вкладов, организационных расходов.

Ликвидационный баланс составляется при ликвидации предприятия. Имущество в нем оценивается по цене возможной реализации.

Разделительный баланс составляется при реорганизации организации и разделении ее на два и более юридических лица.

Соединительный баланс составляется при объединении двух и более организаций - юридических лиц.

По степени наполняемости балансы подразделяют на единичные и сводные.

Единичный баланс представляют информации о финансовом положении одной организации или ее структурных подразделений.

Сводный баланс объединяет сведения самостоятельных балансов отдельных юридических лиц, находящихся в административном подчинении у ведущего подразделения.

Бухгалтерские балансы в зависимости от полноты отражения в них бухгалтерских данных и методов оценки имущества делятся на БРУТТО -балансы и НЕТТО - балансы.

БРУТТО - баланс оценивает имущество и его истoчники в первоначальной оценке.

НЕТТО - баланс оценивает имущество в реальной оценке, т.е. за минусом регулирующих величин, таких как амортизация, резервы на снижение стоимости.

Отчетность

Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.Бухгалтерская отчетность организаций, за исключением бюджетных, состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним (форма 3,4,5), пояснения к бухгалтерской отчетности, аудиторского заключения (для организаций подлежащих обязательному аудиту). Отчетным периодом для всех организаций является календарный год - с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Бухгалтерская отчетность представляется учредителям (в соответствии с учредительными документами), территориальным органам государственной статистики, налоговым органам. Организации обязаны предоставлять квартальную отчетностъ в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года.

ТИПЫИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ

Баланс фиксирует состояние имущества и его источников на определенную дату, но под влиянием хозяйственных операций его состояние может изменяться. Существуют четыре типа изменений бухгалтерского баланса под влиянием хозяйственных операций.

Первый тип: А+А

Хозяйственные операции влияют на изменение актива, т.е, состава имущества, при этом итог валюты баланса не меняется.

Второй тип: П+П -

Хозяйственные операции влияют на изменение пассива, т.е. источников средств, при этом итог валюты баланса не меняется.

Третий тип: А+П +

Хозяйственные операции вызывают одновременно и увеличение и актива, и пассива баланса. Итог валюты баланса при этом увеличивается на ту же сумму.

Четвертый тип: А-П -

Хозяйственныe операции вызывают одновременно уменьшение и актива, и пассива баланса. Итог валюты баланса при этом уменьшается натуже сумму. Схематично эти типы балансовых изменений можно для наглядности изобразить следующим образом.

Таблица 3

Таблица 3

Типы изменений в балансе, вызываемые хозяйственными операциями

| Тип изменений в балансе | Актив | Пассив | Состояние валюты (итoга) баланса | ||

| увеличение | уменьшение | увеличение | уменьшение | ||

| l тип | + | - | Не изменяется | ||

| 2 тип | + | - | Не изменяется | ||

| 3 тип | + | + | + | Увеличивается | |

| 4 тип | - | - | Уменьшается |

Примечание: Знак плюс (+) означает увеличение статьи баланса, знак минус (-) означает уменьшение статьи баланса, а знак ноль (0) означает, что операция не затрагивает статьи баланса.

СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Понятие о счетах бухгалтерского учета, их значение. Строение счетов. Дебет и кредит счетов. Счета активные и пассивные. Активно-пассивные счета. Взаимосвязь между счетами и балансом. Двойная запись операций на счетах, ее сущность и контрольное значение. Корреспонденция счетов как форма взаимосвязи счетов при отражении на них хозяйственных операций. Бухгалтерские записи (проводки): простые и сложные. Обороты и остатки (сальдо) по счетам. Счета синтетического и аналитического учета, их значение и особенности. Взаимосвязь между счетами синтетического и аналитического учета. План счетов бухгалтерского учета, его назначение и принцип построения. Шифровка счетов и ее назначение. Обобщение и способы проверки данных текущего бухгалтерского учета Хронологическая и систематическая записи хозяйственных операций. Оборотные ведомости по синтетическим и аналитическим счетам.

Контрольные вопросы:

1. Что понимается под бухгалтерским счетом?

2. Укажите смысл таких частей счета как сальдо и обороты?

3. Для чего в счете выделен дебет и кредит?

4. Какие счета называются активными?

5. В какой части активного счета отражается начальное сальдо?

6. В какой части активного счета отражается увеличение стоимости имущества?

7. В какой части активного счета отражается конечное сальдо?

8. Как рассчитать конечное сальдо в активном счете?

9. В какой части активного счета отражается уменьшение стоимости имущества?

10. Какие счета называются пассивными?

11. В какой части пассивного счета отражается начальное сальдо?

12. В какой части пассивного счета отражается увеличение стоимости источников имущества?

13. В какой части пассивного счета отражается конечное сальдо?

14. Как рассчитать конечное сальдо в пассивном счете?

15. В какой части пассивного счета отражается уменьшение стоимости имущества?

16. Что понимается под двойной записью?

17. Какое значение имеет двойная запись в бухгалтерском учете?

18. Что понимается под бухгалтерской проводкой?

19. Что понимается под корреспонденцией счетов?

20. Какие бывают бухгалтерские проводки?

21. Раскройте сущность синтeтических счетов?

22. Раскройте сущность аналитических счетов?

23. Раскройте сущность субсчетов?

24. В чем заключается взаимосвязь между синтетическими и аналитическими счетами, между активными и пассивными счетами?

25. Что понимается под хронологической и систeматической записью?

26. Какие этапы обработки бухгалтерской документов Вы знаете?

27. Какие принципы размещения счетов в Плане счетов Вы знаете?

28. Какие разделы в Плане счетов вы знаете?

29. Что учитывается на забалансовых счетах?

30. Какие виды оборотных ведомостей Вы знаете? Какие равенства в них должны быть соблюдены?

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Объекты бухгалтерского учета необходимо группировать по экономическим однородным признакам. Каждой экономически однородной группе (т.е. счету) присваивается постоянный код. Например, материалам присваивается код 10,основнымсредствам 01 и т.д. Перечень кодов приведен вПлане счетов бухгалтерского учета, пояснения о том, какие именно объекты учитываются на каждом счете, а также правилаиспользования счетов приведены в инструкции по применению плана счетов.

Все изменения, происходящие с объектами учета, представляютсобой либо их увеличение, либо их уменьшение. С целью отдельного учета увеличения и уменьшения объектов учета, счета бухгалтерского учета разделены на две части - дебет и кредит. Строение любогo счета одинаково - это таблица двусторонней формы. Левая сторона которой называется дебетом, а правая – кредит.

Схематически это изображается так:

Таблица 4

| № ___"Наименование" | |

| ДЕБЕТ | КРЕДИТ |

Для большинства счетов характерно наличие остатка (сальдо) на начало и конец месяца и оборотов по дебету и кредиту. Сальдо - остаток на счете в денежном измерителе. Оборот - суммы увеличения или уменьшения по счету в денежном измерителе. В течение месяца на счете записываются суммы по хозяйственным операциям, в конце месяца подсчитываются обороты по дебету и кредиту и выводится новый остаток.

Классификация счетов бухгалтерского учета по отношению к балансу.

По отношению к бухгалтерскому балансу счета делятся на:

1. Балансовые:<