Система «Стандарт-костинг» - Stadart-Costing. Термин «стандарт-костинг» состоит из двух слов: «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или услуг, а слово «костинг» — это затраты, приходящиеся на единицу продукции. Таким образом, стандарт-костинг в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система «стандарт-костинг» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. В основе системы «стандарт-костинг» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

основные материалы;

оплата труда основных производственных рабочих;

производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

коммерческие расходы (расходы по сбыту, реализации продукции).

Главное в «стандарт-костинге» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией, осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства. Стандарты можно устанавливать не на все производственные затраты, в связи с чем на местах всегда ослабляется контроль за ними. Более того, при выполнении производственной компанией большого количества различных по характеру и типу заказов за сравнительно короткое время исчислять стандарт на каждый заказ практически невозможно. В таких случаях вместо научно обоснованных стандартов на каждое изделие устанавливают среднюю стоимость, которая является базисом для определения цен на изделие.

Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «стандарт-костинг» как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений.

Система «Директ-костинг» Direct-Costing. Современный «директ-костинг» имеет два варианта:

· простой «директ-костинг», основанный на использовании в учете данных только о переменных (оперативных) затратах;

· развитой «директ-костинг» (верибл-костинг), при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты на производство и реализацию продукции.

Сущность этой системы состоит в разделении затрат на постоянные и переменные, происходящих c изменением объема производства (количества продукции), причем себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Основные преимущества системы учета «директ-костинг» можно свести к следующему.

1. Упрощение и точность исчисления себестоимости продукции, так как себестоимость планируется и учитывается в части только производственных затрат.

2. Отсутствие процедур по составлению сложных расчетов для условного распределения постоянных затрат между видами продукции. Их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата.

3. Возможность определения порога рентабельности (точки безубыточности, критического объема выпуска (продаж) продукции), запаса прочности предприятия и нижней границы цены продукции или заказа.

4. Возможность проведения сравнительного анализа рентабельности различных видов продукции.

5. Возможность определения оптимальной программы выпуска и реализации продукции.

6. Возможность выбора между собственным производством продукции или услуг и их закупкой на стороне.

Вместе с тем теоретические и практические исследования системы «директ-костинг» позволяют выделить присущие ей недостатки.

1. В случае использования в конкурентной борьбе демпинга - продажи товаров по заведомо заниженным ценам для достижения привилегированного положения на рынке по отдельным изделиям - возникает опасность, что масса неделимых постоянных затрат не сможет быть покрыта маржинальным доходом, т.е. предприятие попадает в зону убытков.

2. Противники системы «директ-костинг» утверждают, что в практической деятельности возникают трудности при разделении затрат на постоянные и переменные. Во многом это зависит от длительности рассматриваемого периода и от анализируемого диапазона объемов выпуска. Кроме того, утверждается, что постоянные затраты также участвуют при производстве продукции и, следовательно, должны быть включены в ее себестоимость. Они также считают, что директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт и какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных затрат, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства. В противном случае их стоимость занижается.

3. Ведение учета с точки зрения только производственной себестоимости, т.е. по сокращенной номенклатуре статей, не отвечает требованиям отечественной системы учета, так как отсутствует расчет полной себестоимости продукции, необходимой согласно законодательству.

Учет затрат по системе «JIT» - точно в срок. «Just-in-time» - точно в срок.

Система JIT предусматривает:

уменьшение размера обрабатываемых партий,

практическую ликвидацию незавершенного производства,

сведение к минимуму объема товарно-материальных запасов

выполнение производственных заказов не по месяцам и неделям, а по дням и даже часам.

упрощение системы производственного учета, так как появляется возможность осуществления учета материалов и затрат на производство на одном объединенном счете.

перевод части затрат предприятия из разряда косвенных в разряд прямых. Например, при организации производства по системе «JIТ» рабочие производственных линий, занятые выпуском продукции, обязаны проводить также техническое обслуживание, ремонт и наладочные работы, которые при традиционных условиях осуществляются другими рабочими и относятся к категории косвенных затрат.

Учет затрат по методу «АВС» - учет по работам. В буквальном смысле «АВС» метод означает учет затрат по работам (функциональный учет затрат). Он возник в результате изменений, происходящих в экономической структуре, в частности, изменились взгляды на методику учета затрат и расчета себестоимости продукции. Ранее расчет себестоимости проводился с учетом постоянных (absorption costing) и переменных расходов (direct costing). Переменные расходы распределяются на себестоимость продукции, которая таким образом отражает полные производственные издержки. Постоянные расходы не включаются в себестоимость продукции, а списываются как затраты на период. Себестоимость продукции в этом случае равна маржинальным издержкам.

Практическое задание. Сводный бюджет предприятия (плановые показатели на год)

Таблица Б.1 Бюджет продаж (расчет выручки от продажи продукции)

| № пп | Продукция | Количество (кг.) | Цена без НДС, (руб.) | Сумма, рубли |

| Минтай б/г мороженый | 40,00 | |||

| Икра минтая мороженая | 185,00 | |||

| Камбала охлажденная | 40,00 | |||

| Треска б/г мороженая | 45,00 | |||

| Итого | х | |||

| НДС 10 % | ||||

| Всего (с НДС) |

Таблица Б.2 Бюджет прямых материальных затрат

| №пп | Материалы (сырье, упаковка) | Норма *) расхода сырья от продукции | Количество | цена без НДС (руб.) | Сумма (без НДС), рубли |

| Минтай сырец (кг.) | 173,91% | 14,00 | |||

| Камбала сырец (кг.) | 102,04% | 12,00 | |||

| Треска сырец (кг.) | 188,32% | 15,00 | |||

| Итого сырьё (кг.) | х | х | |||

| Мешки (штук) | х | 4,00 | |||

| Всего (без НДС) | х | х | х |

Примечание *) 100% - количество продукции

Таблица Б.3 Бюджет прямых затрат на оплату труда и налоги от заработной платы

| № | Показатель | ед. измерения | Величина |

| Выпуск продукции | кг. | ||

| Средняя норма затрат труда на 1 кг. продукции | час | 0,06 | |

| Норма рабочего времени (часов в год) на одного работника | час | 1 986 | |

| Количество работников на год (графы: 1*2/3) (округлять до целых) | чел. | ||

| Средняя часовая тарифная ставка рабочего | руб. | 144,17 | |

| Фонд оплаты труда (ФОТ) с учетом отпускных и прочих льгот на рабочих в год (графы: 3*4*5) | руб. | ||

| ЕСН + СНСиПЗ (26,9%) от ФОТ | руб. | 2002533,3 |

Таблица Б.4 Бюджет общепроизводственных (прочих прямых) затрат

| № | Состав затрат | Норма (величина) | Сумма (без НДС), рубли |

| Амортизация основных средств | 10% балансовой стоимости основных средств | ||

| Электроэнергия на производство | 0,5 кВт/час на 1 кг. продукции (5,91руб. за 1 кВт/час) | ||

| Вода на производство | 10 литров на 1кг. продукции (цена 1 литра 0,05 руб.) | ||

| Сброс неочищенных стоков | Равны затратам на воду | ||

| Экологические платежи | |||

| Спецодежда и инвентарь | |||

| Итого | х |

Таблица Б.5 Бюджет постоянных (косвенных) затрат на управление и сбыт

| № | Состав затрат | Сумма (без НДС), рубли |

| Канцтовары (бумага, и т.д.) | ||

| ФОТ Административно-управленческого персонала (АУП) | ||

| налоги (ЕСН + СНСиПЗ) от ФОТ АУП (26,9%) | ||

| Амортизация (мебель, оргтехника) | ||

| Электроэнергия | ||

| Аренда автотранспорта | ||

| ИТОГО |

Таблица Б.6 Сводный расчет себестоимости продукции по статьям калькуляций и по ассортименту продукции (в рублях)

| № пп | Статьи калькуляции | Сумма затрат всего | Виды продукции | |||

| Минтай б/г мороженый | Икра минтая мороженая | Камбала охлажденная | Треска б/г мороженая | |||

| Сырьё (рыба-сырец) | - | |||||

| Возвратные отходы (сырец икры минтая) | X | (-)2340900 | (+)2340900 | X | X | |

| Упаковка (мешки) | ||||||

| Итого прямые материальные затраты | ||||||

| Доля материалов (по видам продукции) | 100.0000% | 63,713% | 12,5537% | 10,7528% | 12,9803% | |

| Зарплата рабочих (ФОТ) | ||||||

| (ЕСН и СНСиПЗ) (26,9%) от заработной платы рабочих | ||||||

| Амортизация основных средств | ||||||

| Электроэнергия | ||||||

| Вода | ||||||

| Сброс неочищенных стоков | ||||||

| Экологические платежи | ||||||

| Спецодежда и инвентарь | ||||||

| Производственная (сокращенная) себестоимость | ||||||

| Косвенные (постоянные) затраты | ||||||

| Полная себестоимость | ||||||

| Справочно: | ||||||

| Выручка (без НДС) | ||||||

| Выпуск продукции (кг.) | ||||||

| Мешки - количество шт. | ||||||

| Себестоимость 1 кг. продукции | ||||||

| Цена продажи (без НДС) | ||||||

| Прибыль (без НДС) | -654678 |

Таблица Б.7 Финансовый результат

| Статья | Сумма в рублях | |

| Свод выручки (без НДС) | ||

| Свод прямых затрат | ||

| в том числе: Материалы | ||

| Фонд оплаты труда рабочих на год | ||

| ЕСН и СНСиПЗ (26,9%) | ||

| Общепроизводственные (прочие прямые) затраты | ||

| Косвенные затрат на управление и сбыт | ||

| Прибыль |

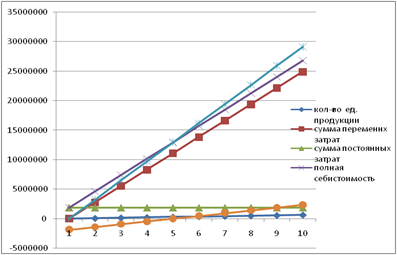

| № | кол-во ед. продукции | сумма переменнх затрат | сумма постоянных затрат | полная себистоимость | доход | прибыль |

| -1861578 | ||||||

| -1394748 | ||||||

| -927918 | ||||||

| -461088 | ||||||

[1] ВАЖНО! не путать термины - экономические затраты «затраты упущенных возможностей» - рассматривается другими дисциплинами. Затраты здесь - бухгалтерские затраты, то есть затраты, фактически понесенные организацией.

[2] Николаева С.А., Безрученког.А., Галдина А.А.. Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования - Ан-Пресс, 2001г.