Задание 1. Определить зависимость ввода в действие жилых домов от инвестиции в жилищное строительство по регионам РК. Оцените значимость уравнения регрессии и его параметров.

Таблица 5 – Данные для построения уравнения линейной регрессии

| № | Области | Инвестиции, млн.тг, х | Введено, тыс.кв.м., у | (х-хср) | (у-уср) | ỹ | у-ỹ | Аi |

| Акмола | 16,04 | |||||||

| Актобе | 43,37 | |||||||

| Алматы | 75,09 | |||||||

| Атырау | 54,94 | |||||||

| Восточный Казакстан | 25,36 | |||||||

| Жамбыл | 27,36 | |||||||

| Западный Казакстан | 33,73 | |||||||

| Караганды | 9,83 | |||||||

| Костанай | 14,70 | |||||||

| Кызылорда | 21,79 | |||||||

| Мангыстау | 45,77 | |||||||

| Павлодар | 11,65 | |||||||

| Северный Казакстан | 3,07 | |||||||

| Южный Казакстан | 73,85 | |||||||

| Среднее | ||||||||

| σ2 | ||||||||

| r | ||||||||

| R2 | ||||||||

| a | ||||||||

| b |

Требуется:

1. Построить линейное уравнение парной регрессии у от x, определяющее зависимость ввода в действие жилых домов от инвестиции в жилищное строительство.

2. На основе исходных и расчетных значений построить корреляционное поле и тренд уравнения линейной регрессии.

3. Рассчитать линейный коэффициент парной корреляции, коэффициент детерминации.

4. Оценить адекватность модели. Средняя ошибка аппроксимации и коэффициент эластичности.

5. Оценить статистическую значимость параметров регрессии и корреляции.

6. Выполнить прогноз ввода жилья y при прогнозном среднем значении инвестиции x на 20%, Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

7. Добавить в график уравнения линейной регрессии прогнозное значение результативного признака y.

8. С помощью пакета анализа данных (Сервис–Анализ данных–Регрессия) получить параметры линейной регрессии, корреляции, доверительные интервалы, т.е. вывести итоги по регрессионной статистике, дисперсионному анализу и выводу остатков.

Решение:

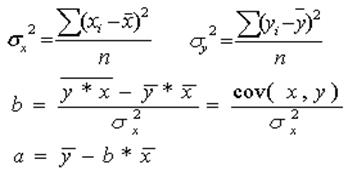

1. Построить линейное уравнение парной регрессии методом наименьших квадратов.

Используя расчетные формулы:

получить уравнение регрессии: ỹ = 16,65 + 0,055 • х.

Вывод: С увеличением инвестиции в строительство жилья на 1млн.тенге ввод жилья незначительно возрастет в среднем на 0,055 кв.м.

3. На диаграмме корреляционного поля зависимости переменных х, у построить ряд точек, используя расчетные значения  и линию линейного тренда.

и линию линейного тренда.

Рисунок 5 – Тренд уравнения линейной регрессии у = 16,65 + 0,055 • х

3. Рассчитать линейный коэффициент парной корреляции и коэффициент детерминации.

Вывод: Связь прямая положительная. Коэффициент детерминации показывает, что 64% вариации ввода жилья (у) объясняется вариацией инвестиции в строительство х.

4. Оценить качество уравнения регрессии в целом с помощью F-критерия Фишера. Если F< Fтаб, то R2 незначим; если F> Fтаб, то R2 значим.

Фактическое значение F-критерия:

сравнивается с табличным значением Fтабл=4,75 из таблицы F-критерия Фишера.

Вывод: Уравнение регрессии значимо при уровне значимости α = 0,05.

5. Оценку адекватности модели определить средней ошибкой аппроксимации:

Рассчитать коэффициент эластичности:

Показатель эластичности свидетельствует об увеличении на 0,49% ввода кв.м. жилья при увеличении на 1% инвестиции в строительство.

6. Оценку статистической значимости параметров регрессии провести с помощью t-статистики Стьюдента.

Выдвигается основная гипотеза о статистически незначимых показателей

Но: a=b=0.

Определить среднеквадратические отклонения Sa, Sb параметров а и b от своих оценок:

Рассчитать фактические значения t-статистики:

Для числа степеней свободы df=n-2=12 и α=0 tтабл=2,178.

Если tфакт>tтабл, то гипотеза Но отклоняется, т.е. a, b не случайно отличаются от нуля и статистически значимы.

Определить предельную ошибку для каждого показателя:

Доверительные интервалы рассчитать с помощью следующих формул:

Витоге получить аÎ[5.3; 28.0] и b Î[0.03; 0.08]

Вывод: Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью р = 1-a = 0,95, где a=0,05, параметры а и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Выполнить прогноз ввода жилья у при прогнозном среднем значении инвестиции х на 20%. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Если прогнозное значение инвестиции составит:  , то прогнозное значение ввода жилья составит:

, то прогнозное значение ввода жилья составит:

Среднеквадратичное отклонение (ошибка) прогноза:

Предельная ошибка прогноза, которая в 95% случаевне будет превышена, составит:

Доверительный интервал прогноза  : [3,09; 68,51]

: [3,09; 68,51]

Добавить в график уравнения линейной регрессии прогнозное значение результативного признака у.

Рисунок 6 – Прогнозное значение на основе линейного уравнения регрессии

8. Вывести итоги по регрессионной статистике, дисперсионному анализу и выводу остатков с помощью команды Сервис–Анализ данных–Регрессия. Получить параметры линейной регрессии, корреляции, доверительные интервалы и остатки.

Задание 2. По данным проведенного опроса восьми групп семей известны данные связи расходов населения на продукты питания с уровнем доходов семьи. Оцените значимость построенного уравнения регрессии и его параметров.

Таблица 6 – Данные для построения уравнения линейной регрессии

| № | Доходы семьи, тыс.тг, х | Расходы на питание, тыс.тг, у | (х-хср) | (у-уср) | ỹ | у-ỹ | Аi |

| 1,2 | 0,9 | ||||||

| 3,1 | 1,2 | ||||||

| 5,3 | 1,8 | ||||||

| 7,4 | 2,2 | ||||||

| 9,6 | 2,6 | ||||||

| 11,8 | 2,9 | ||||||

| 14,5 | 3,3 | ||||||

| 18,7 | 3,8 | ||||||

| Среднее | |||||||

| σ | |||||||

| r | |||||||

| R2 | |||||||

| a | |||||||

| b |

Требуется:

1. Предположим, что связь между доходами семьи и расходами на питание линейная. Построить корреляционное поле.

Рисунок 7 – Корреляционное поле зависимости

2. Расчитать параметры линейного уравнения парной регрессии  и получить уравнение

и получить уравнение

3. Рассчитать линейный коэффициент парной корреляции и коэффициент детерминации

4. Оценить качество уравнения регрессии в целом с помощью F-критерия Фишера. Табличное значение Fтабл =4,75 при k1=1, k2=n-2=6, α = 0,05.

Если F> Fтаб, то уравнение регрессии значимо в целом

5. Качество уравнения регрессии определить средней ошибкой аппроксимации.

6. Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитать t- критерий Стьюдента и доверительные интервалы параметров.

Фактические значения t- статистик:

tтабл=2,447 для числа степеней свободы df=n-2=6 и α=0,05.

tтабл=2,447 для числа степеней свободы df=n-2=6 и α=0,05.

Для tфакт>tтабл a, b, r статистически значимы.

Рассчитать доверительный интервал для а и b:

В итоге получить: аÎ[0,597; 1,075] и b Î[0,145; 0,191]

7. Найти прогнозное значение результата при значении фактора, составляющем 110% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Если прогнозное значение доходов семьи:  ,

,

то прогнозное значение расходов на питание составит:

Ошибка прогноза:

Предельная ошибка прогноза, которая в 95% случаевне будет превышена, составит:

Вывод: Доверительный интервал прогноза [2,113; 2,867] является статистически надежным.

8. Добавить в график корреляционного поля тренд уравнения линейной регрессии и прогнозное значение результативного признака у.

9. Проверить параметры линейной регрессии, корреляции с помощью пакета Анализ данных командой Сервис– Анализ данных–Регрессия.