В 2001-2010 годах средние годовые темпы роста перевозок российских авиакомпаний составляли 10,7% по пассажирообороту и 6,5% по грузообороту. Хотя экономический кризис 2009 года внес негативные коррективы в работу воздушного транспорта, уже в 2010 году рынок авиаперевозок вырос более, чем на 30%, и восстановил прежнюю тенденцию роста. По итогам 2010 года объем пассажирских авиаперевозок составил 147 млрд. пкм, а грузовых – 4,7 млрд. ткм, превысив на 20% по пассажирообороту и на 28% по грузообороту итоги докризисного 2008 года.

Рис. 1.4 Конкурентоспособность отечественных авиакомпаний на международном рынке перевозок

Рис. 1.5 Международные отправки пассажиров из аэропортов России

Рис. 1.6 Международные отправки грузов из аэропортов России

Российские авиакомпании в целом успешно конкурируют с западными авиакомпаниями. Доля западных авиакомпаний в международных перевозках через российские аэропорты по-прежнему остается существенно ниже 50%. Во многом это обеспечивается широким использованием российскими авиакомпаниями системы нерегулярных (чартерных) перевозок. Тем не менее, в последние годы наметилась тенденция к увеличению доли западных авиакомпаний в международных перевозках через российские аэропорты.

Цели развития воздушного транспорта определяет Транспортная стратегия Российской Федерации

1. Обеспечение формирования единого транспортного пространства России на базе сбалансированного развития эффективной авиатранспортной инфраструктуры.

2. Обеспечение доступности и качества авиатранспортных услуг для населения в соответствии с социальными стандартами и для грузовладельцев на уровне потребностей инновационного развития экономики страны.

3. Интеграция в мировое авиатранспортное пространство и реализация транзитного потенциала страны.

4. Повышение уровня безопасности воздушного транспорта.

5. Снижение вредного воздействия гражданской авиации на окружающую среду.

Задачи развития воздушного транспорта

1. Инфраструктура

1.1. Сбалансированное развитие аэропортовой сети

1.2. Развитие инфраструктуры аэронавигации

2. Доступность и качество

2.1. Повышение качества предоставляемых услуг

2.2. Развитие парка воздушных судов

2.3. Повышение ценовой доступности услуг воздушного транспорта

2.4. Расширение сфер рационального использования авиации

2.5. Информационно-аналитическое обеспечение воздушного транспорта

2.6. Совершенствование системы государственного регулирования

3 Интеграция

3.1 Развитие экспорта авиатранспортных услуг

4. Безопасность

4.1. Повышение уровня безопасности функционирования воздушного транспорта

4.2. Сокращение числа авиационных происшествий

5. Экология

5.1. Совершенствование системы государственного регулирования в области авиационной экологии

Проблемы развития воздушного транспорта

· Значительный износ основных фондов (объектов аэродромной и аэропортовой инфраструктуры, парка воздушных судов и др.)

· Дефицит летных, инженерно-технических и управленческих кадров (необходимо обеспечить выпуск пилотов не менее 1000 в год)

· Недостаточный уровень качества предоставляемых авиауслуг (низкий показатель регулярности полетов, низкий уровень комфорта и др.)

· Необходимость повышения уровня безопасности полетов и авиационной безопасности (превышение количества авиакатастроф по сравнению со средним уровнем ИКАО и ведущих авиационных держав)

· Необходимость совершенствования нормативно-правовой базы (в том числе в части гармонизации российского авиационного законодательства с международным)

· Тенденция технического и технологического отставания отрасли (низок технологический уровень оснащенности авиапредприятий, доля затрат на топливо российских авиакомпаний выше, чем в мире, и др.)

Рис. 1.7 Эффективность энергопотребления российских авиакомпаний растет

Обновление парка самолетов дает ощутимые результаты в части снижения топливопотребления в расчете на единицу авиатранспортной работы. Так, только за 2009-2010 гг. удельный расход топлива снизился на 24%. Повышение энергоэффективности парка сдерживает увеличение эмиссии парниковых газов при увеличении перевозок.

Суммарный расход топлива российских авиакомпаний (объем эмиссии парниковых газов) сегодня почти вдвое меньше, чем в 1990 г., и находится на уровне 2004 года, когда объем авиатранспортной работы был на 40% меньше.

Рис.1.8 Долгосрочный прогноз пассажирских перевозок

Средний темп роста в 2010-2030 гг. – 7,5-8,5%

Сохранение стратегических инновационных приоритетов развития экономики России обуславливает стабильность долговременных целей развития воздушно-го транспорта. Пассажирооборот российских авиакомпаний может составить 290-360 млрд. пкм в 2020 году, а к 2030 году достигнуть 510-625 млрд. пкм, в том числе за счет выхода российских авиакомпаний на новый рынок транзитных через территорию России авиаперевозок. Оптимистический вариант прогноза предполагает сохранение в ближайшие годы высоких темпов роста спроса на авиаперевозки (на уровне 7-10%).

Рис. 1.8 Долгосрочный прогноз грузовых перевозок

Средний темп роста в 2010-2030 гг. – 6,1-8,0%

Грузовые перевозки имеют значительный потенциал роста за счет дальнейшего расширения участия российских авиакомпаний в мировом рынке перевозок транзитных и уникальных грузов. Росту спроса на грузовые авиаперевозки также будет способствовать переход российской экономики на инновационный путь развития. В целом ожидается рост грузооборота российских авиакомпаний к 2020 году до 7-10 млрд. ткм, а к 2030 году до 12-18 млрд. ткм.

Рис. 1.9 Реестровый состав парка гражданских ВС России

Рис. 1.10 Структура действующего парка самолетов

В составе действующего пассажирского парка – 986 пассажирских и 152 грузовых самолета. По численности иностранные самолеты составляют 46% всего пассажирского парка, но при этом превалируют в числе магистральных самолетов.

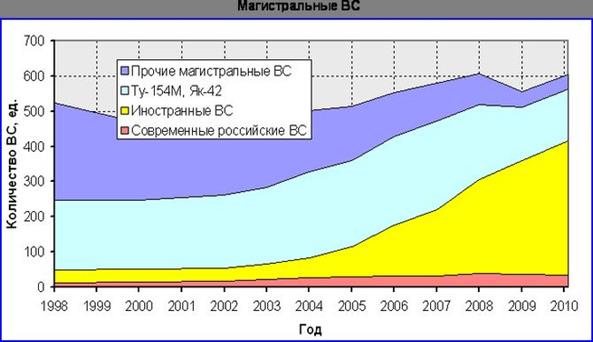

Рис. 1.11 Действующий парк магистральных пассажирских самолетов

Рис. 1.12 Динамика действующего парка пассажирских самолетов российских авиакомпаний

Рис. 1.13 Динамика действующего парка пассажирских самолетов российских авиакомпаний

Рис. 1.14 Динамика действующего парка грузовых самолетов российских авиакомпаний

Рис. 1.15 Структура пассажирооборота российских авиакомпаний

Перевозки на поступающих в парк современных самолетах растут быстрее рынка.

В 2010 г. доля перевозок западных самолетов в составе российского парка выросла до 83%. Доля современных отечественных самолетов в пассажирообороте сохраняется на уровне 6%.

Таким образом, проблемы конкурентоспособности современных российских авиакомпаний сводятся к следующему: Наличие благоприятного рыночного потенциала роста внутренних российских авиаперевозок не может не привлекать внимания владельцев и менеджмента крупнейших мировых авиакомпаний и в первую очередь европейских. В последние два-три года мы все чаще слышим о стратегических планах вхождения ряда европейский авиаперевозчиков на российский региональный рынок авиаперевозок. в перспективе 3-5 лет вся отрасль авиаперевозок в целом системно не сможет справиться с растущим спросом на рынке пассажирских авиаперевозок, что неизбежно вызовет такие негативные факторы как рост стоимость авиаперевозок и снижение качества оказываемых авиапассажирам услуг.

Потенциальные пассажиропотоки между некоторыми регионами слишком незначительны для достаточного наполнения крупного самолета. С другой стороны, не существует возможности создания требуемого самолетного парка на основе отечественной техники. Самолеты, подходящие по количеству кресел, устарели морально. Необходим реактивный самолет, а не турбовинтовой. Наиболее логичным выходом из сложившейся ситуации представляется ослабление ограничений государства на ввоз импортной техники с упомянутыми характеристиками и эксплуатация этой техники до тех пор, пока не будут созданы в необходимом количестве отечественные аналоги.

В заключение нужно отметить, что развитие авиации в России возможно. Тому есть все экономические предпосылки. Известным фактом является то, что рост ВВП на каждый процент вызывает рост спроса на авиаперевозки около двух процентов. С ростом валового регионального продукта будет расти и спрос на региональные перевозки. Важно создать такие условия для авиакомпании, которая будет работать на этом рынке, чтобы и пассажиры были довольны, и авиаторы не разорялись.