Если для осуществления инвестиционной деятельности компания планирует увеличение акционерного капитала за счет дополнительной эмиссии акций, то стоимость дополнительного капитала будет несколько выше, чем стоимость имеющегося капитала и нераспределенной прибыли. Это объясняется неизбежным возникновением расходов, сопровождающим каждую эмиссию ценных бумаг. Поэтому размер дополнительного акционерного капитала фактически уменьшается на сумму эмиссионных расходов. В остальном стоимость дополнительного акционерного капитала рассчитывается с помощью тех же методов. Новые акционеры рассчитывают на ту же доходность акций, что и старые, поэтому формулу стоимости акционерного капитала можно легко преобразовать для случая с дополнительным акционерным капиталом. Можно также использовать метод CAPM, однако, более точно цена дополнительного акционерного капитала определяется методом чистой текущей стоимости.

В результате распространения акций новой эмиссии компании планирует получить капитал, равный

Pn = Po * (1 - F), где:

Pn - размер фактически получаемого дополнительного акционерного капитала,

Po - номинальная стоимость акций,

F - процент эмиссионных расходов.

Согласно методу чистой текущей стоимости:

|

где D(t) - сумма дивидендов в году t,

К дк - цена дополнительного акционерного капитала.

В случае, если планируется постоянный равномерный рост выплат дивидендов, то размер дополнительного капитала можно представить в виде

Pn = Po * (1 - F) = D(1) / (К дк - g), где:

g - темп роста выплат дивидендов.

Решая уравнение относительного К дк получаем:

К дк = D(1) / (Ро (1 - F)) + g,

то есть стоимость акционерного капитала, привлеченного в результате дополнительной эмиссии акций зависит от доходности акций в настоящий момент, уровня эмиссионных расходов и прогнозируемого темпа роста выплат дивидендов.

4.3.2. Стоимость нераспределенной прибыли.

Нераспределенная прибыль используется для вложения в развитие компании с целью в будущем получить доходы выше, чем в момент принятия решения. Следовательно, невыплата дивидендов и инвестирование прибыли является фактически откладыванием получения доходов. В условиях нестабильной экономики данный шаг связан с определенным риском.

Для того чтобы инвестировать часть прибыли в производство, необходимо оценить, какой экономический эффект даст этот шаг в будущем. Если с учетом фактора приведения величина доходов от инвестиций будет выше дивидендов, которые можно было бы выплатить сразу, то (в большинстве случаев) следует принимать решение о реализации соответствующего проекта. При этом дисконтирование рекомендуется производить по стоимости акционерного капитала. Это правило временно игнорирует влияние персонального налогообложения акционеров.

Акционеры облагаются налогами по различным ставкам, а, следовательно, имеют различные предпочтения в отношении размера дивидендов, т.е. акционеры будут использовать различные ставки дисконта, принимая решение на акционерном собрании о выплате дивидендов или направлении их на развитие фирмы.

В литературе утвердилось, что, когда у акционеров различаются ставки налогообложения, правильная ставка дисконта должна основываться на предпочтениях индивидуумов, освобожденных от налогов. Все подпадающие под налогообложение акционеры имеют более низкую стоимость капитала, чем освобожденные от налогов, и поэтому использование такой ставки будет гарантировать, что все принятые проекты будут удовлетворять минимальным требованиям всех акционеров, и выиграют хотя бы те акционеры, которые освобождены от налогов. Такой подход должен предполагать, что прирост капитала фирмы должен облагаться меньшим налогом, чем акционеры, подпадающие под налогообложение. Таким образом, руководство компании при определении ставки дисконта, применяемой к нераспределенным прибылям, должно учитывать входящие в конфликт интересы акционеров.

Наиболее простым решением данной конфликтной ситуации является использование “необлагаемую налогом” стоимость капитала, скорректированную коэффициентом, отображающим средневзвешенную предельную ставку налогообложения. Однако проведение подобного расчета потребует знание предельной ставки налогообложения каждого акционера фирмы.

Другой наиболее удобный подход к определению стоимости нераспределенных прибылей основывается на идее, что минимальная стоимость нераспределенных прибылей должна быть равна доходам, которые фирма может получить путем инвестиций на рынке. Это значит, что фонды должны удерживаться только тогда, когда доход от них, по крайней мере, так же велик, как и от внешних инвестиций с аналогичной степенью риска. (Такие инвестиции имеют доход, равный ставке дисконта, необходимой для освобожденного от налогов индивидуума.)

Такой доход является мерой альтернативной стоимости использования потоков денежных средств внутри фирмы. На достаточно конкурентном рынке внешние возможности должны предлагать доход, эквивалентный стоимости капитала акционерных фондов рассматриваемой фирмы, т.к. возможности, точно совпадающие по степени риска и прибыли, должны продаваться на таком рынке по одинаковой цене. Используя такой внешний критерий, можно избежать от оценки возможностей, потерянных акционерами фирмы, а оценивать возможности, которые теряет сама фирма, если она не распределяет фонды.

Необходимо отметить, что критерий внешнего дохода не является универсальным, т.к. ставка дисконта для освобожденного от налогообложения акционера дает минимальную стоимость нераспределенных прибылей только для одной группы акционеров. Если значительное число акционеров фирмы имеют одинаковую предельную ставку налогообложения, т.е. относится к одной налоговой группе, целесообразно вести расчет, используя данную ставку налога. Данное допущение вполне оправданно, т.к. фактически инвесторы любой конкретной фирмы вполне могут относиться к одной налоговой группе, т.к. фирмы обычно придерживаются последовательной дивидендной политикой и, как следствие, привлекают инвеститоров одинаковыми потребностями.

4.3.3. Стоимость долгосрочной задолженности.

Под долгосрочной задолженностью подразумеваются кредиты и займы, полученные фирмой на срок более 6 месяцев. Долгосрочная задолженность в странах с развитой экономикой обычно имеет более низкую стоимость, чем обыкновенные акции, поскольку процентные платежи по ним, как правило, менее неопределенны. Кроме того, в случае непогашения кредита кредиторы могут обратить взыскание на залог или обратиться в арбитражный суд для возбуждения дела о банкротстве фирмы.

Правильным показателем стоимости долгосрочной задолженности является эффективная ставка процента, которая определяется приравниванием рыночной цены долга к дисконтированной стоимости ежегодно выплачиваемого процента плюс любая конечная сумма, которая должна быть выплачена по истечении срока займа (due at maturity). Уравнение для расчета стоимости долгосрочной задолженности (kd) приведено ниже (предполагается, что уплата %% осуществляется один раз в год):

|

где I - современная стоимость долга, Qi - сумма ежегодных платежей, Q* - окончательный платеж, n – продолжительность срока заимствования.

4.3.4. Стоимость краткосрочного кредита.

Под краткосрочным кредитом подразумевается кредит, привлеченный фирмой на срок менее 6 месяцев. Стоимостью банковского кредита по текущему банковскому счету (bank overdraft) или краткосрочного кредита на пополнение оборотных средств обычно считается выплачиваемый по нему процент.

4.3.5. Стоимость средств, привлеченных на депозитные счета.

Большинство кредитных организаций практикуют привлечение средств юридических и физических лиц на депозитные счета. Цена средств, привлеченных на депозитные счета, выражается процентной ставкой по депозитам. При этом необходимо определить структуру привлеченных средств. В зависимости от характера инвестиционной деятельности банка, привлеченные средства группируются по срокам, а внутри них по уровню процентной ставки, поскольку часто применяются дифференцированные ставки в зависимости от суммы депозита. Если банковское учреждение планирует осуществление инвестиционного проекта, длительностью в три года, то в качестве источников финансирования можно рассматривать привлеченные средства на срок 3 и более лет, а также среднегодовой остаток средств, привлеченных на более короткие сроки (но не менее 1 года).

После осуществления группировки привлеченных средств по срокам и суммам необходимо определить удельный вес каждой группы в общем объеме привлеченных средств. После этого можно рассчитать показатель среднего процента по депозитам по формуле средневзвешенной:

|

Кпр - средняя цена привлеченных средств,

Wi - удельный вес i- ой группы депозитов в общем их объеме,

Ki - процентная ставка для i - ой группы депозитов,

n - число групп депозитов.

4.3.6. Цена затрат по лизингу.

В настоящее время лизинг в России представлен не достаточно широко, но уже сейчас многие крупные российские корпорации имеют в своей структуре компании, предлагающие лизинговые услуги. Необходимо отметить, что в дальнейшем в России лизинг будет более активно развиваться, т.к. он является неотъемлемой частью любой развитой экономики.

Лизинг представляет собой специфический вид заемных средств. Дело в том, что те основные средства, которыми владеет предприятие, учтены на балансе. В то же время этот вид активов может быть взят в аренду без окончательного приобретения. Интересно то, что таким образом приобретенные активы не отражаются на балансе общества, как не отражаются и соответствующие источники финансирования. Поэтому фирма реально имеет большее количество заемных средств, чем это следует из отчета. Кроме того, классическая структура капитала остается неизменной, невидимой для кредитора, что позволит обществу продолжить работу по привлечению новых заемных финансовых средств.

Чтобы подсчитать цену лизингового капитала, необходимо оценить все расходы, связанные с обслуживанием аренды (арендные платежи), и поделить их на сумму, соответствующую цене приобретения на баланс данного оборудования. Данный показатель будет характеризовать составляющую капитала в соответствии с классическим подходом.

Для оценки стоимости капитала компании с учетом лизинга целесообразно ввести соответствующий лизинговый капитал в размере стоимости имущества взятого в лизинг и оценить его цену по предложенному выше методу.

4.3.7. Оценка забалансовых обязательств.

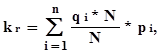

В настоящий момент на внебалансовых счетах многих российских банков и предприятий появились забалансовые обязательства (например: банковские гарантии), которые при определенных условиях могут потребовать от компании (кредитной организации) осуществить платежи по данному виду долга.

|

Сумма платежа и вероятность осуществления платежа зависит от конкретного вида обязательств. Данное положение дел свидетельствует о том, что при оценке данного рода обязательств необходимо рассматривать их по отдельности. Так если кредитной организацией выдана гарантия на N млн. долларов США, а вероятность осуществления платежа по данной гарантии в размере qi - ой доли от N равна pi, то стоимость данного гарантии составляет:

Для корректировки стоимости капитала фирмы с учетом забалансовых обязательств целесообразно ввести дополнительный забалансовый капитал и рассчитать его стоимость по предложенному выше способу.

4.4. Пример оценки стоимости капитала. С точки зрения финансового менеджера предприятие это некоторое производство, в которое был вложен ресурс под названием "капитал" и от которого получаем определенную отдачу. Капитал - это ресурс, и за любой ресурс надо платить. Стоимость капитала - это характеристика, сколько нужно платить за ресурс "капитал". Проиллюстрируем расчеты примером некоторого промышленного предприятия. В таблице приведены данные, характеризующие пассив баланса предприятия в млн. руб.

| Пассив на 1.01.98 г. | млн. руб. |

| Уставный и добавочный капитал | |

| Фонд накопления и прочее | |

| ИТОГО собственный капитал | |

| Кредиты | |

| Кредиторская задолженность: | |

| поставщики и подрядчики | |

| по оплате труда | |

| перед бюджетом - основной долг | |

| перед бюджетом - пени | |

| перед Пенсионным фондом - основной долг | |

| перед Пенсионным фондом - пени | |

| прочие кредиторы | |

| ИТОГО задолженность | |

| ИТОГО пассивы |

Стоимости отдельных компонент капитала Выплаты (или условные выплаты) по цене капитала рассчитываются по средствам, остающимся в распоряжении предприятий, т.е. по чистой прибыли.

Стоимость собственного капитала Собственный капитал включает уставный капитал, добавленный капитал, накопленную прибыль и другие источники типа целевого финансирования и пр. Расчетно стоимость уставного капитала равна сумме дивидендов, деленной на величину уставного капитала. Как правило, предприятие, которое акционировалось на базе государственного предприятия, испытывает недостаток оборотных средств, сами предприятия были приобретены достаточно дешево, и собственники не активно требуют выплат дивидендов. В этом случае цена уставного капитала равна 0%. (Для анализа в данном случае несущественно различие между выплатами по обыкновенным и привилегированным акциям.)

Добавочный капитал создавался в российских условиях как результат переоценки основных фондов. С одной стороны, выплат по нему не предусмотрено, так что его цена равна 0%. С другой стороны, предприятие может провести эмиссию акций за счет добавленного капитала, и он превратится в уставный капитал, и расчет цены капитала следует вести по цене уставного капитала. Но в сегодняшних условиях результат одинаковый, цена добавочного капитала может рассматриваться равной 0%. Формально выплат по нераспределенной прибыли нет, но она могла быть выплачена в виде дивидендов и потом вложена в уставный капитал. Так что стоимость нераспределенной прибыли совпадает с ценой уставного капитала. Стоимость других источников, по которым выплаты не предусмотрены, можно принять равной 0%. По каждой компоненте мы получили, что выплаты равны 0%.Общая стоимость собственного капитала равна 0%. Результаты расчетов приведены в Таблице 2.4.2.

Таблица 2.4.2.

| Показатель | Величина, млн. руб. | Цена, % | Выплаты, млн. руб. |

| Уставный и добавочный капитал | |||

| Фонд накопления и прочее | |||

| ИТОГО собственный капитал |