Рассмотрим модель ММ с условием введения корпоративного налога. В рамках действующей в США системы налогообложения корпораций заемное финансирование дает одно важное преимущество. Выплачиваемые компаниям проценты по задолженности вычитаются из налогооблагаемой прибыли. А дивиденды и нераспределенная прибыль – нет. Таким образом, доход, который получают держатели облигаций, на уровне корпораций освобождается от налогов.

Налоговая защита является ценным активом. Предположим, величина долга некоторой фирмы Л является постоянной (т.е. компания планирует рефинансировать свои долговые обязательства, когда подойдет срок их погашения, и будет бесконечно замещать свои старые долговые обязательства новыми). Данная фирма Л делает облигационный заем в размере 1000 долларов под 8% годовых. Другая же фирма НЛ имеет аналогичные показатели, но не пользуется заемным финансированием.

Результаты деятельности двух фирм сравниваются в таблице:

| Наименование показателя | Показатели фирмы НЛ (доллары США) | Показатели фирмы Л (доллары США) |

| Прибыль до уплаты %% и налогов | 1000,00 | 1000,00 |

| Проценты, выплачиваемые держателям облигаций | 0,00 | 80,00 |

| Доналоговая прибыль | 1000,00 | 920,00 |

| Налог, ставка 34% | 340,00 | 412,80 |

| Чистая прибыль акционеров | 607,20 | |

| Общая прибыль акционеров и держателей облигаций | 0,00+660,00=660,00 | 80,00+607,20=687,20 |

| Налоговая защита по процентным платежам (0,34*%) | 27,20 |

В силу того, что налоговой защите присущ такой же риск, как и по процентным выплатам, позволяющим использовать налоговую защиту, дисконтировать поток, образовавшийся за счет налоговой защиты, необходимо по процентной ставке, уплачиваемой за привлеченные средства (в данном примере по %% ставке по облигационному займу). Следовательно, приведенная стоимость налоговой защиты будет составлять:

|

В общем виде приведенная стоимость налоговой защиты будет составлять:

Конечно, приведенная стоимость налоговой защиты будет меньше, если фирма не планирует делать займы постоянно или если она не может использовать налоговую защиту в будущем.

Таким образом, беря займы, фирма уменьшает долю правительства в своей прибыли и увеличивает поток денежных средств, получаемых акционерами и держателями долговых обязательств. Стоимость фирмы после уплаты налогов (сумма стоимостей ее долговых обязательств и собственного капитала) таким образом повышается на приведенную стоимость налоговой защиты.

Т.е. Правило 1 ММ, скорректированное с учетом налога на прибыль корпораций будет иметь следующий вид:

|

В случае, когда величина долга постоянна,

|

Приведенные выше формулы приводят к парадоксальному результату, что оптимальная политика по управлению долгом заключается в том, чтобы осуществлять финансирование на 100% за счет долга.

Парадоксальность данного результата объясняется несовершенством используемой модели. Для корректировки модели ММ необходимо также учесть следующие факторы:

1. Наличие двойного налогообложения, т.е. необходимость учитывать не только налоги на корпорации, но и налоги на частных лиц.

2. Наличие при осуществлении заимствования (помимо издержек по процентным платежам) других издержек.

Данные вопросы будут рассмотрены в следующих пунктах.

С учетом корпоративного налога второе утверждение ММ примет следующий вид:

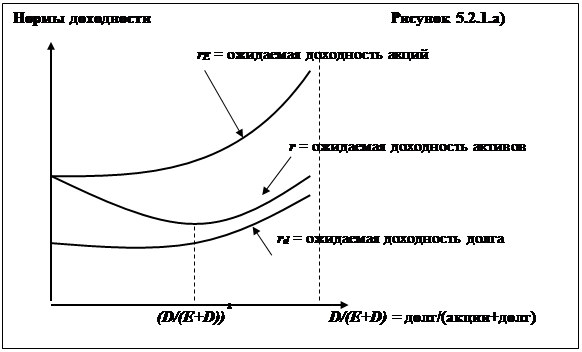

Соотношения стоимости собственного, заемного и совокупного капитала при учете корпоративного налогообложения приведены на Рисунке 5.2.1а).

Выводы данной теории при некоторых условиях совпадают с теорией традиционалистов (см. п. 5.1.), что в некоторой степени сближает точки зрения ММ и традиционалистов по поводу существования оптимальной структуры капитала.