С точки зрения денежного оборота предприятия оборотные средства представлены на конкретный момент времени стоимостью, авансированной в дебиторскую задолженность, запасы и затраты в незавершенном производстве и временно свободные остатки денежных средств на счетах и в кассе предприятия. Ключевыми категориями, связанными с управлением денежными средствами, являются остаток денежных средств и денежный оборот предприятия. Остаток денежных средств — это временно свободные денежные средства на счетах и в кассе предприятия; наиболее ликвидная категория активов, которая обеспечивает текущую платежеспособность предприятия, а следовательно, и свободу выбора действий. Под денежным оборотом понимается разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени.

Политика управления денежными средствами — это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения посто-

янной платежеспособности и эффективного использования в процессе хранения.

Эффективность использования денежных средств предприятия оценивается с помощью следующих показателей:

1. Коэффициент участия денежных средств в оборотных активах

(Ку) характеризует долю оборотных активов, находящихся в абсолют

но ликвидной форме, и рассчитывается по формуле

К, = ДАср: ОАср, (15.15)

где ДАср — средний остаток денежных активов в данном периоде; ОАср — средняя сумма оборотных активов в данном периоде.

2. Средний период оборота денежных активов (ПО^), использу

емый для определения роли денежных активов в общей продолжитель

ности операционного цикла, рассчитывается по формуле

ПОда = ДАср:У, (15.16)

где V — однодневный объем реализованной продукции в данном периоде.

3. Уровень отвлечения свободного остатка денежных активов

в краткосрочные финансовые вложения (Укфв), показывающий соот

ношение между краткосрочно инвестированными и неинвестирован-

ными средствами, определяется по формуле

Укфв = КФВ:ДА, (15.17)

где КФВ — средняя сумма краткосрочных финансовых вложений в данном периоде.

4. Коэффициент рентабельности краткосрочных финансовых

вложений (/?кфв) показывает доходность на единицу краткосрочных

инвестиций за период и рассчитывается по формуле

Дкфв = П:КВФ, (15.18)

где П — сумма прибыли, полученная от краткосрочного инвестирования в данном периоде.

Денежными средствами называют неприбыльные активы, которые при хранении на расчетном счете и в кассе теряют часть своей стоимости. Выделяются следующие виды денежных активов:

1. Операционный (или трансакционный) остаток денежных активов (ДА0), поддерживаемый для обеспечения текущих платежей, связанных с хозяйственной деятельностью предприятия. Для расчета потребности в данном остатке денежных активов используется формула

ДА0 = ДОПЛ: Кя, (15.19)

где ДОПЛ — планируемый объем денежного оборота по операционной деятельности предприятия;

Кт — коэффициент оборачиваемости денежных активов в плановом периоде.

2. Резервный остаток денежных активов, формируемый с целью

страхования риска несвоевременного поступления средств в связи

с ухудшением конъюнктуры на рынке или замедлением платежного

оборота, для поддержания необходимого уровня платежеспособности

по текущим обязательствам предприятия. Потребность в резервном

остатке денежных активов (Д Ар) определяется на основе суммы операци

онного остатка денежных активов и коэффициента неравномерности

(вариации) поступления денежных средств в отдельные периоды пред

шествующего года (KB) по формуле

ДАр = ДАохКВ. (15.20)

3. Инвестиционный (или спекулятивный) остаток денежных

средств обеспечивает возможность осуществления эффективных кратко

срочных финансовых вложений при благоприятной конъюнктуре

рынка. Потребность в данном виде денежных активов (ДАИ) планиру

ется исходя из финансовых возможностей предприятия после формиро

вания всех других видов оборотных и внеоборотных активов. Размер

инвестиционного остатка денежных активов не ограничивается, по

скольку его стоимость в процессе хранения не уменьшается. Критери

ем формирования этой части активов является более высокий уровень

доходности краткосрочных финансовых вложений относительно рен

табельности операционных активов.

4. Компенсационный остаток денежных активов формируется по

требованию банка, осуществляющего расчетно-кассовое обслуживание

и кредитование предприятия. Потребность в компенсационном остат

ке денежных активов (ДАК) планируется в размере, определенном со

глашением между предприятием и банком.

Четкое разграничение денежных активов по данным видам в практи

ческой деятельности предприятия проблематично, поскольку в связи

с абсолютной ликвидностью данного вида оборотных средств они сво

бодно трансформируются друг в друга. Общий размер среднего остат

ка денежных активов (ДА) этим методом определяется по формуле

ДА = ДАО + ДАР + ДАИ + ДАК. (15.21)

Поскольку резервный и инвестиционный остатки денежных активов предприятия являются взаимозаменяющими, потребность в них при отсутствии финансовых ресурсов может быть сокращена.

Следующие модели оптимизации среднего остатка денежных активов предприятия основаны на достижении компромисса между издержками упущенной выгоды от поддержания значительного остатка средств на счете и издержками масштабов производства, связанными с неболь-

шим остатком (или отсутствием) денежной наличности и необходимостью реализовывать ценные бумаги.

Модель Баумоля является классическим средством определения оптимального остатка денежных средств с точки зрения данных видов издержек. Она применима на предприятиях со стабильным денежным оборотом, хранящим излишки денежных средств в форме краткосрочных финансовых вложений и допускающими снижение активов в денежной форме до нуля.

Чем чаще происходит пополнение денежных активов за счет продажи краткосрочных вложений или поступления краткосрочных банковских кредитов, тем меньше будет размер среднего и максимального остатка денежных активов предприятия, но тем больше станут расходы на пополнение денежных активов. Чем реже пополняются денежные активы, тем меньше сумма расходов по обслуживанию одной операции пополнения денежных средств (Ро) и больше средний остаток денежных активов. Однако остатки денежных средств на счетах и в кассе доходов предприятию не приносят, и их рост означает потерю предприятием альтернативных доходов в виде упущенной выгоды от финансовых вложений. Размер этих потерь (Пд) равен произведению среднего остатка денежных средств за период и средней ставки процента по краткосрочным вложениям.

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДА0ПТ) имеет следующий вид:

1аким ооразом, средний остаток денежных средств составляет половину оптимального (ДА0ПТ: 2), а общее количество сделок по конвертации ценных бумаг в денежные средства (К) определяется по

формуле

К = ДО:ДАОПТ. (15.23)

Общие расходы (ОР) по реализации такой политики управления денежными средствами определяются по формуле

Р0хК + ПдхДА0ПТ:2. (15.24)

Первое слагаемое в этой формуле представляет собой прямые расходы снятие (пополнение) счета, второе — упущенная выгода от хранения средств на счете.

В практике хозяйственной деятельности стабильность денежных расходов встречается редко. Как правило, остаток денежных средств изменяется случайным образом, причем возможны значительные колебания.

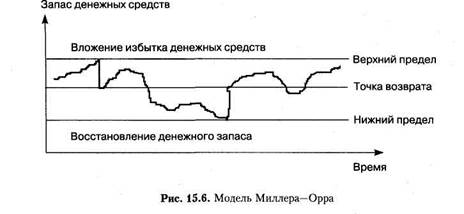

Модель Миллера—Орра отвечает на вопрос, как предприятию следует управлять денежным запасом, если невозможно предсказать ежедневный отток и приток денежных средств. При построении модели используется процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями (рис. 15.6).

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Когда остаток денежных активов достигает своего максимума, денежные средства инвестируются в краткосрочные ценные бумаги. Когда же остаток денежных средств снижется ниже минимального уровня, производится его пополнение за счет продажи ценных бумаг или краткосрочного банковского кредита. Значение среднего остатка денежных активов устанавливается не посередине минимального и максимального размера остатка денежных средств, а на одну треть выше его минимального значения или на две трети ниже максимального значения, что позволяет снизить уровень потерь альтернативных доходов.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей

политики: если ежедневный денежный оборот велик или затраты, связанные с покупкой и продажей ценных бумаг значительны то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Модель Миллера—Орра предусматривает формирование страхового запаса денежных средств, неравномерность их поступления и расходования, и следовательно, остатка денежных активов. Нижний предел остатка денежных средств принимается на уровне страхового запаса, а верхний — на уровне трехкратного размера страхового запаса.

Математический алгоритм расчета размаха вариации между верхним и нижним пределами денежных активов (РВ) имеет следующий вид:

максимальный (ДЛмакС/) и средний (ДЛСР/) остатки денежных активов определяются по формулам:

ДАмакс=ДАмин + РВ; (15.26)

ДАср = ДАМИН + РВ: 3. (15.27)

Модель определения оптимального остатка денежных активов Стоуна усложнила модель Миллера—Орра путем введения в нее денежного потока, ожидаемого в ближайшем будущем. В соответствии с этой моделью действия предприятия по управлению остатком денежных средств в текущий момент времени определяются прогнозом на ближайшее будущее. Следовательно, достижение остатком денежных активов верхнего предела не вызывает немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются значительные расходы денежных средств. Тем самым минимизируется число конверсионных операций и, следовательно, снижаются расходы. Эта модель может учитывать сезонные и циклические колебания объемов производства.

На статистических методах основано имитационное моделирование по методу Монте-Карло, учитывающее вероятностное распределение чистых денежных потоков при определении оптимального остатка денежных активов, величина которого устанавливается с учетом приемлемой вероятности дефицита денежных средств.

Современным методом регулирования среднего остатка денежных активов является корректировка притока и оттока денежных средств (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая корректировка осуществляется по следующим этапам.

На первом этапе на основе плана (бюджета) поступления и расходования активов в предстоящем квартале изучается размах вариации остатка денежных активов предприятия в разрезе отдельных декад. Этот диапазон колебаний определяется по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде.

На втором этапе регулируются декадные сроки расходования денежных активов (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом. Критерием оптимальности плановых сроков денежных выплат является минимальный уровень среднеквадратического (стандартного) отклонения декадных значений остатка денежных активов предприятия от среднего.

На третьем этапе полученные в результате регулирования денежного потока остатки денежных активов оптимизируются с учетом предусматриваемого размера страхового остатка этих активов. Вначале определяются максимальный и минимальный остатки денежных активов с учетом нового размаха вариации и размера их страхового запаса, а затем — их средний остаток.

Высвобождаемая в процессе подекадной корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые инструменты или в другие виды активов.

Существуют и другие формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера. К основным таким формам относятся:

■ использование флоута. Флоут представляет собой сумму денежных активов предприятия, связанную уже выписанными им платежными документами (поручениями, чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты), предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых активов;

■ сокращение расчетов наличными деньгами. Наличные денеж

ные расчеты увеличивают остаток денежных активов предприятия

и сокращают период использования денежных активов на срок прохож

дения платежных документов поставщиков;

■ открытие кредитной линии в банке, обеспечивающее оператив

ное поступление краткосрочного кредита при необходимости срочно

го пополнения остатка денежных активов;

■ использование частичной предоплаты поставляемой продук

ции, если это не приводит к снижению объема ее реализации. Такая

практика обычно применяется при реализации продукции, имеющей

высокий спрос.

Ускорение денежных поступлений может осуществляться следующими методами:

■ при помощи локбоксов (поступающие чеки направляются

в специальное отделение банка по месту нахождения покупателя. Это

позволяет сокращать время, необходимое для получения чеков, депо

нирования и осуществления расчетов через банковскую сеть на 1—

4 дня);

■ через систему расчетов в порядке плановых платежей с после

дующим акцептом (в заранее оговоренные дни автоматически осуще

ствляется перевод средств на счет поставщика);

■ использование денежных средств в пути, т.е. разницы между

остатком денежных средств, отражаемом на расчетном счете фирмы

и проходящим по банковским документам. Например, при использо

вании чековой формы расчетов с поставщиками предприятие получа

ет возможность отсрочки платежа на определенное количество дней.

Умножив это число дней на сумму сделки, определяем сумму средств

в пути к оплате. Аналогично определяется сумма средств в пути к по

ступлению. Разница между ними — сальдо денежных средств в пути —

это или временный излишек средств за счет выплат, или временный

дефицит средств за счет поступлений. Желательно планировать плате

жи и взыскание задолженности таким образом, чтобы иметь возмож

ность пользоваться временным излишком средств.

Политика управления денежными активами должна предусматривать обеспечение рентабельного использования временно свободного остатка денежных активов. С этой целью разрабатывается система мероприятий по минимизации потерь альтернативного дохода и про-тивоинфляционной защиты в процессе хранения денежных средств. К числу основных таких мероприятий относятся:

■ согласование с банком, осуществляющим расчетное обслужи

вание предприятия, условий текущего хранения остатка денежных ак-

тивов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

■ использование краткосрочных денежных инструментов инвести

рования (в первую очередь депозитных вкладов в банках) для времен

ного хранения страхового и инвестиционного остатков денежных ак

тивов;

■ использование высокодоходных инструментов фондового рынка

для инвестирования резерва и свободного остатка денежных активов

(государственных краткосрочных облигаций; краткосрочных депозит

ных сертификатов банков и т.п.) при условии достаточной ликвидно

сти этих инструментов на финансовом рынке.

Вопросы для самоконтроля

1. Какова взаимосвязь оборотных средств, оборотных активов и обо

ротного капитала предприятия?

2. Как обеспеченность оборотными средствами влияет на степень лик

видности предприятия и рентабельности капитала?

3. Назовите принципы формирования оборотных активов.

4. Что представляет собой операционный цикл предприятия и пути его

оптимизации?

5. Какова оборачиваемость оборотных активов и каково ее влияние на

финансы организации?

6. В чем состоит сущность модели экономичного размера заказа (EOQ),

каковы ее преимущества и недостатки?

7. В чем состоит сущность и каковы виды дебиторской задолженности

предприятия?

8. Какие факторы определяют уровень дебиторской задолженности?

9. Какие показатели характеризуют состояние дебиторской задолжен

ности?

10. В чем содержание и каковы основные направления кредитной поли

тики предприятия?

11. Охарактеризуйте порядок определения рациональных скидок с цены

реализуемой продукции.

12. Какие виды денежных активов предприятия и факторы, определя

ющие их уровень, вы знаете?

13. Укажите методы оперативного регулирования остатка денежных ак

тивов.