В каждом учреждении рассчитывается фонд заработной платы, т.е. сумма денежных средств, необходимых для оплаты труда работников за выполнение установленного объема работ [9, С.145].

Потребность учреждения в денежных средствах, используемых на оплату труда персонала, регулируется планом по фонду заработной платы. Фонд заработной платы планируется исходя из планового числа штатных должностей и среднего размера должностных окладов, а также надбавок, доплат и прочих денежных выплат персоналу. При изменении условий оплаты труда в течение года сметные назначения по фонду заработной платы корректируются [7, С.140].

Задачами анализа использования фонда зарплаты являются:

– оценка обоснованности потребности учреждения в средствах на оплату труда;

– характеристика состава фонда заработной платы по категориям персонала, структурным подразделениям и формам выплат;

– определение полноты использования фонда в целом по учреждению и отдельным категориям персонала;

– выявление факторов и измерение их влияния на изменение выплат из фонда оплаты труда;

– характеристика уровня средней ставки (должностного оклада) и факторов ее изменения;

– проверка соответствия роста расходов по фонду заработной платы и объема работы учреждения;

– изучение уровня организации оплаты труда и предупреждение нерациональных выплат по фонду заработной платы.

В учреждениях здравоохранения существует штатно-окладная система оплаты труда.

Размер заработной платы работников зависит от занимаемой должности с учетом квалификационной категории, уровня образования, стажа работы по занимаемой должности, наличия почетных званий.

Средства на оплату труда должны расходоваться в пределах установленного объема сметы с учетом выполнения плана по оказанию услуг.

Анализ фонда заработной платы, как правило, начинают с характеристики выполнения плана (сметных назначений) по этому показателю в целом по учреждению и по отдельным его звеньям и категориям персонала.

В качестве источников информации для анализа используются следующие документы:

– отчет по штатам и контингентам;

– отчет по труду;

– тарификационные списки учреждения;

– смета расходов и прочие.

Оценку проведем по показателям и данным таблиц 2.15.

Таблица 2.15

Оценка использования фонда заработной платы в целом по учреждению и категориям персонала МУЗ "Городская больница №2"за период 2006-2007 гг., тыс. руб.

| Категории персонала | Фонд заработной платы | Отклонение (+, –) | Выполнение сметных назначений,% | ||

| По смете | Факти-чески | Абсолют-ное | % | ||

| Врачи | 8 313,12 | 7 688,34 | –624,78 | –7,52 | 92,48 |

| Средний медперсонал | 15 708,54 | 15 989,94 | 281,40 | +1,79 | 101,79 |

| Младший медперсонал | 4 927,62 | 4 078,81 | –848,81 | 17,23 | 82,77 |

| Прочий персонал | 14 088,56 | 14 088,56 | – | – | 100,00 |

| Итого | 43 037,84 | 41 845,65 | –1 192, 19 | –2,77 | 97,23 |

| Врачи | 11 091,85 | 10 276,15 | –815,70 | –7,35 | 92,65 |

| Средний медперсонал | 18 430,51 | 17 950,98 | –479,53 | –2,60 | 97,40 |

| Младший медперсонал | 4 986,62 | 4 787,78 | –198,84 | –3,99 | 96,01 |

| Прочий персонал | 16 002,83 | 16 002,83 | – | – | 100,00 |

| Итого | 50 511,81 | 49 017,74 | –1 494,07 | –2,96 | 97,04 |

Из данных таблицы 2.15 следует, что план по фонду заработной платы МУЗ "Городская больница №2" в 2006 г. выполнен на 97,23%. Экономия составила 1 192,19 тыс. руб., что может являться положительным результатом работы, но при условии, что эта экономия не ведет к уменьшению объема выполняемых работ и снижению качества обслуживания населения. Она образовалась за счет отклонения фактического фонда от планового по всем категориям работающих из-за недоукомплектованности учреждения персоналом.

Отклонение по фонду заработной платы наблюдается по врачам – на 624,78 тыс. руб. (7,52%), по среднему медицинскому персоналу – на 281,40 тыс. руб. (1,79%) и по младшему медицинскому персоналу – на 848,81 тыс. руб. (17,23%).

В 2007 году план по фонду заработной платы МУЗ "Городская больница №2" выполнен на 97,04%. Экономия составила 2 494,07 тыс. руб. Она образовалась за счет отклонения фактического фонда от планового по всем категориям работающих из-за недоукомплектованности учреждения персоналом, которая наблюдается в больнице как в 2006, так и в 2007 году.

Наибольшее отклонение по фонду заработной платы наблюдается по врачам – на 815,70 тыс. руб. (7,35%), по среднему медицинскому персоналу – на 479,53 тыс. руб. (2,60%) и по младшему медицинскому персоналу – на 198,84 тыс. руб. (3,99%).

Сравнивая показатели использования фонда заработной платы за период 2006-2007 гг. необходимо отметить, что фонд оплаты труда как в 2006, так и в 2007 году, имел отклонения от сметных назначений. Главной причиной данных отклонений является снижение численности работников учреждения по всем категориям персонала.

Однако фонд заработной платы в 2007 году увеличился по сравнению с 2006 годом на 7 152,09 (17,08%) из-за общего повышения заработной платы работникам бюджетной сферы. Фонд оплаты труда врачебного персонала увеличился на 2 587,81 тыс. руб. (33,66%), фонд оплаты труда среднего медицинского персонала увеличился на 1 961,04 тыс. руб. (12,26%), фонд оплаты труда младшего медицинского персонала увеличился на 708,97 тыс. руб. (17,38%), фонд оплаты труда прочего персонала увеличился на 1914,27 тыс. руб. (13,58%).

Конкретизировать причины отклонения позволяет анализ влияния основных факторов изменения фонда заработной платы по категориям персонала.

На абсолютное отклонение по фонду заработной платы оказывают влияние следующие факторы: количественный, т.е. изменение фактической численности работников по сравнению с плановой; качественный, т.е. изменение фактической средней заработной платы по сравнению с плановой [7, c.142].

Влияние изменения этих факторов на отклонение по фонду заработной платы можно определить по формулам, используя при этом прием абсолютных разниц:

, (2.12)

, (2.12)

где DФЧ – изменение по фонду заработной платы за счет изменения количественного фактора;

DЧР – прирост (сокращение) численности работников по сравнению с планом;

УСР. З – средняя заработная плата одного работника по плану.

, (2.13)

, (2.13)

где DФСР. З – изменение по фонду заработной платы за счет изменения качественного фактора;

DУЗ – изменение фактической средней заработной платы одного работающего по сравнению с плановой ее величиной;

ЧРФ – численность работающих по отчету.

Для расчета влияния изменений факторов на отклонение по фонду заработной платы используем показатели и данные таблицы 2.16.

Таблица 2.16. Расчет влияния изменений факторов на отклонение по фонду заработной платы МУЗ "Городская больница №2" за период 2006 г.

| Категории персонала | Фонд заработной платы, тыс. руб. | Средне-месячная числен-ность работников, чел. | Фонд заработной платы одного работающего, тыс. руб. | Отклонение по фонду заработной платы, тыс. руб. | |||||

| По смете | Фактически | По плану | Фактически | По смете | Фактически | Всего | В том числе за счет изменения | ||

| Численности работающих | Средней заработной платы | ||||||||

| Врачи | 8 313,12 | 7 688,34 | 71,05 | 73,22 | –624,78 | –852,60 | 227,85 | ||

| Средний медперсонал | 15 708,54 | 15 989,94 | 47,60 | 48,60 | 281,40 | –47,60 | 329,00 | ||

| Младший медперсонал | 4 927,62 | 4 078,81 | 32,42 | 27, 19 | –848,81 | –64,84 | –784,50 | ||

| Прочий | 14 088,56 | 14 088,56 | 114,54 | 114,54 | – | – | – | ||

| Итого | 43 037,84 | 41 845,65 | 59,61 | 59, 19 | –1 192, 19 | –894,14 | –298,05 |

Сокращение численности работающих (количественного фактора) на 15 человек привело к экономии фонда оплаты труда на 894,14 тыс. руб.:

(707–722) *59,61 = –894,14.

Сокращение средней заработной платы (качественного фактора) на 0,42 тыс. руб. привело к уменьшению фонда оплаты труда на –298,05 тыс. руб.:

707*(59, 19–59,61) = –298,05.

Суммарное влияние изменения двух факторов составляет (–1 192, 19) тыс. руб.

Балансовая увязка указывает на правильность проведенных расчетов:

(–894,14+(–298,05)) = (41 845,65–43 037,84);

(–1 192, 19) = (–1 192, 19).

Экономия в целом по учреждению на 1 192,19 тыс. руб. достигнута за счет сокращения численности персонала и понижения среднего уровня заработной платы. На это повлияло сокращение средней заработной платы медицинского персонала.

Таблица 2.17. Расчет влияния изменений факторов на отклонение по фонду заработной платы МУЗ "Городская больница №2" за период 2007 г.

| Категории персонала | Фонд заработной платы, тыс. руб. | Средне-месячная числен-ность работни-ков, чел. | Фонд заработной платы одного работающего, тыс. руб. | Отклонение по фонду заработной платы, тыс. руб. | |||||

| По смете | Фактически | По плану | Фактически | По смете | Фактически | Всего | В том числе за счет изменения | ||

| Численности работающих | Средней заработной платы | ||||||||

| Врачи | 11 091,85 | 10 276,15 | 100,84 | 101,74 | –815,70 | –907,56 | 90,9 | ||

| Средний медперсонал | 18 430,51 | 17 950,98 | 56,02 | 56,63 | –479,53 | –504,18 | 193,37 | ||

| Младший медперсонал | 4 986,62 | 4 787,78 | 33,24 | 34,69 | –198,84 | –398,88 | 200,10 | ||

| Прочий | 16 002,83 | 16 002,83 | 127,01 | 127,01 | – | – | – | ||

| Итого | 50 511,81 | 49 017,74 | 70,65 | 71,87 | –1 494,07 | –2 331,31 | 837,24 |

Сокращение численности работающих (количественного фактора) на 33 человека привело к экономии фонда оплаты труда на 2 336,65 тыс. руб.:

(715–682) *70,65 = –2 331,31.

Увеличение средней заработной платы (качественного фактора) на 1,22 тыс. руб. привело к увеличению фонда оплаты труда на 837,24 тыс. руб.:

682*(71,87–70,65) = 837,24.

Суммарное влияние изменения двух факторов составляет (–1 494,07) тыс. руб.

Балансовая увязка указывает на правильность проведенных расчетов:

(–2 331,31+837,24) = (49 017,74–50 511,81);

(–1 494,07) = (–1 494,07).

Анализ данных о влиянии основных факторов на использование фонда заработной платы позволяет сделать вывод о том, что экономия в целом на 1 494,07 тыс. руб. достигнута за счет сокращения численности персонала при увеличении объема работы и заслуживает положительной оценки. Одновременно в учреждении наблюдается рост уровня средней заработной платы. По этой причине расход фонда заработной платы увеличился на 837,24 тыс. По этой причине экономия фонда заработной платы возможна только за счет сокращения численности персонала, однако это приводит к снижению качества обслуживания пациентов, к неполному использованию мощности учреждения.

Важное значение имеет изучение состава и структуры фонда заработной платы по элементам выплат. Это связано с тем, что для большинства категорий работников, кроме основного оклада, предусмотрены доплаты, надбавки, премии и дополнительные выплаты к основному окладу.

Так как в учреждениях здравоохранения практикуются доплаты за совмещение профессий, то необходимо изучить соблюдение действующих положений по применению этой формы организации и оплаты труда.

Врачам и среднему медицинскому персоналу разрешается выполнение работ по замещению временно отсутствующих соответственно врачей и работников из числа среднего медицинского персонала сверх отработанных часов по основной должности с оплатой по фактически отработанному времени.

Анализ использования фонда заработной платы по его составу, т.е. по основной и дополнительной заработной плате, проведем по данным таблицы 2.18.

Таблица 2.18. Анализ использования фонда заработной платы по его составу МУЗ "Городская больница №2" за период 2007 г.

| Показатели | Сумма фонда заработной платы | Отклонение (+,–) | Выпол-нение плана,% | ||||

| По смете | Фактически | ||||||

| Сумма, тыс. руб. | Удельный вес,% | Сумма, тыс. руб. | Удельный вес,% | По сумме | По удельному весу | ||

| Основная заработная плата штатного персонала | 34 055,06 | 67,42 | 34 988,86 | 71,38 | 933,80 | 3,96 | 102,74 |

| Дополнительная заработная плата | 16 456,75 | 32,58 | 14 028,88 | 28,62 | –2 427,87 | –3,96 | 85,25 |

| В том числе: – праздничные – премии –индексация – различные надбавки – прочие выплаты | 116,18 | 0,23 | 88,23 | 0,18 | –27,95 | –0,05 | 75,94 |

| 4 798,62 | 9,50 | 4 656,69 | 9,50 | –1 419,30 | – | 97,04 | |

| 1 161,77 | 2,30 | 1 117,61 | 2,28 | –44,16 | –0,02 | 96, 20 | |

| 6 541,28 | 12,95 | 5 784,09 | 11,80 | –757, 19 | –1,15 | 88,42 | |

| 3 838,90 | 7,60 | 2 382,26 | 4,86 | –1 456,64 | –2,74 | 62,05 | |

| Итого | 50 511,81 | 100,00 | 49 017,74 | 100,00 | –1 494,07 | – | 97,04 |

Из данных таблицы 2.18 следует, что план по фонду заработной платы по основной заработной плате перевыполнен на 2,74%, а по дополнительной – недовыполнен на 14,75%. Таким образом, динамика по основной заработной плате выше, чем по дополнительной, что является положительным явлением.

Структура фонда заработной платы в общем существенно не изменилась, сократились доли надбавок на 1,15% и прочих выплат – на 2,74%. По остальным элементам заработной платы изменения удельного веса незначительны.

В процессе анализа использования фонда заработной платы делается характеристика эффективности его расходования. Абсолютное отклонение по фонду заработной платы не позволяет решить задачу эффективности расходования фонда заработной платы, оно не в полной мере учитывает изменения состояния сети и условий оплаты труда, предусмотренных планом. Поэтому кроме абсолютного необходимо рассчитать и относительное отклонение. Оно определяется путем сопоставления фактического расхода по фонду заработной платы с его размером, установленным с учетом соблюдения плановых условий функционирования сети и комплектования штатов [8, c.375].

Относительное отклонение (перерасход, экономия) по фонду заработной платы рассчитаем по данным таблицы 2. 19.

Таблица 2.19. Расчет относительного отклонения по фонду заработной платы в МУЗ "Городская больница №2" за период 2007 г.

| Показатели | По плану | Фактически | Принимается в расчет |

| Фонд заработной платы, тыс. руб. | 50 511,81 | 49 017,74 | 51 762,94 |

| Среднегодовое число штатных единиц | 915,51 | ||

| Общее количество врачебных посещений | 162 985 | 171 704 | 171 704 |

| Средняя ставка в расчете на одну должность, тыс. руб. | 58,13 | 56,54 | 56,54 |

| Число врачебных посещений на одну должность | 187,55 | 198,04 | 187,55 |

Для расчета относительного отклонения по фонду заработной платы в таблице введена графа "Принимается в расчет", в которой внесены следующие данные:

1. По среднегодовому числу врачебных посещений фактическое их количество равно 171 704.

2. По среднегодовому числу штатных единиц 915,51ед. (фактическое количество врачебных посещений делим на плановое число врачебных посещений в расчете на одну должность):

171 704: 187,55 = 915,51.

3. По средней ставке в расчете на одну должность – фактически равной 56,54 тыс. руб.

4. По фонду заработной платы – исходя из фактической средней ставки в расчете на одну должность и среднегодового числа штатных единиц принимается 51 762,94 тыс. руб.:

56,54*915,51 = 51 762,94.

Далее сравниваем фактический фонд заработной платы с фондом заработной платы по графе "Принимается в расчет":

49 017,74–51 762,94 = –2 745,20 тыс. руб.

Из этого расчета видно, что в МУЗ "Городская больница №2" численность персонала сократилась, а число врачебных посещений на одну врачебную должность увеличилось, в результате чего относительная экономия по фонду заработной платы составила 2 745,20 тыс. руб., что указывает на достаточно эффективное использование средств, выделенных из бюджета на плату труда.

Контроль за эффективностью использования средств, отпущенных из бюджета на оплату труда, может осуществляться с помощью характеристики показателя процента прироста средней заработной платы на 1% прироста среднегодовой выработки [7, c.148].

Данные, необходимые для оценки эффективности использования фонда оплаты труда, и методика их расчета приведена в таблице 2. 20.

Таблица 2.20. Расчет прироста средней заработной платы на 1% прироста выработки в МУЗ "Городская больница №2" за период 2006-2007 гг.

| Показатель | 2006 год | 2007 год | План к 2006 году,% | Отчет к 2006 году,% | Выполнение плана,% | |

| По плану | По отчету | |||||

| Число врачебных посещений, чел. | 183 206 | 162 985 | 171 704 | 88,96 | 93,72 | 105,35 |

| Фонд заработной платы, тыс. руб. | 41 845,65 | 50 511,81 | 49 017,74 | 120,71 | 117,14 | 97,04 |

| Среднегодовая численность работников, чел. | 101,13 | 96,46 | 95,38 | |||

| Среднегодовая выработка одного работника, чел. | 259,13 | 227,95 | 251,77 | 87,97 | 97,16 | 110,45 |

| Среднегодовая заработная плата одного работника, тыс. руб. | 59, 19 | 70,65 | 71,87 | 119,36 | 121,42 | 101,73 |

| Прирост средней заработной платы на 1% прироста производительности труда,% | – | – | – | 1,61 | 7,54 | – |

Из данных таблицы 2.20 следует, что среднегодовая выработка и среднегодовая заработная плата по сравнению с планом увеличились соответственно на 10,45% и 1,73%. Соотношение между темпами роста этих показателей, принятыми в плане, не соблюдены, что свидетельствует о наличии относительного перерасхода по фонду заработной платы. Для определения его величины необходимо рассчитать увеличение средней заработной платы по сравнению с планом с учетом снижение выработки. При соблюдении установленного в плане соотношения заработная плата должна снизиться на 16,82% и составить 58,76 тыс. руб.

Фактически она составила 71,87 тыс. руб. и превысила расчетную величину на 13,11 тыс. руб., а на всю численность работников – на 8 941,02 тыс. руб. Из этого следует вывод о том, что учреждению необходимо разработать мероприятия по увеличению объема выполняемых работ за счет роста уровня выработки одного работающего.

3. Рекомендации по повышению эффективности использования труда и заработной платы муз "городская больница №2"

3.1. Прогнозирование численности работников и фонда оплаты труда в МУЗ "Городская больница №2"

Для того чтобы сохранять и повышать эффективность работы работников персонала, руководству необходимо оценивать работу учреждения в перспективе и принимать решение с точки зрения их влияния на возможные изменения в будущем. Для успешного планирования показателей по труду необходимо четко знать потребность в персонале и его производительность труда, поэтому прогнозированию численности персонала отводится особое место.

Ряд называется стационарным, если его уровни не содержат тренда, а его среднее значение (уt) и дисперсия остаются постоянными с течением времени [11, c.408]. Сглаженное значение временного ряда на период t вычисляется как взвешенная сумма фактического значения уровня на этот период и сглаженного значения на предыдущий период t–1:

, (3.1)

, (3.1)

где t = 2, 3, 4, … – временные периоды;

St – сглаженное значение на период t;

yt - фактическое значение уровня на период t;

St–1 – сглаженное значение на период t–1;

A – сглаживающая константа (0 < А < 1).

Сглаживающая константа А характеризует фактор взвешивания наблюдений. Она может быть любым числом между 0 и 1. Процедура экспоненциального сглаживания начинается с определения сглаженного значения на 1-й период, которое полагается равным первому наблюдению: S1=y1.

Прогнозируемым показателем является численность врачебного персонала МУЗ "Городская больница №2", которая в свою очередь зависит от числа врачебных посещений. Для прогнозирования числа врачебных посещений использован метод простого экспоненциального сглаживания.

Исходные данные для прогнозирования числа врачебных посещений представлены в таблице 3.1.

Таблица 3.1. Число врачебных посещений в МУЗ "Городская больница №2" за период 2006-2007 гг., чел.

| Годы | Месяцы | Число врачебных посещений |

Проведем экспоненциальное сглаживание данного временного ряда, используя сглаживающие константы: А=0,1; А=0,5; А=0,9. Все результаты сведем в таблицу 3.2.

Таблица 3.2. Результаты простого экспоненциального сглаживания временного ряда посещений пациентами МУЗ "Городская больница №2"

| Годы |

|

|

|

|

|

| 15267,00 | 15267,00 | 15267,00 | 15267,00 | ||

| 14982,00 | 15238,50 | 15124,50 | 15010,50 | ||

| 16431,00 | 15357,75 | 15777,75 | 16288,95 | ||

| 16002,00 | 15422,18 | 15889,88 | 16030,70 | ||

| 15288,00 | 15408,76 | 15588,94 | 15362,27 | ||

| 12083,00 | 15076,18 | 13835,97 | 12410,93 | ||

| 11531,00 | 14721,66 | 12683,48 | 11618,99 | ||

| 15281,00 | 14777,60 | 13982,24 | 14914,80 | ||

| 16113,00 | 14911,14 | 15047,62 | 15993,18 | ||

| 16788,00 | 15098,82 | 15917,81 | 16708,52 | ||

| 17218,00 | 15310,74 | 16567,91 | 17167,05 | ||

| 16222,00 | 15401,87 | 16394,95 | 16316,51 | ||

| 15102,00 | 15371,88 | 15748,48 | 15223,45 | ||

| 13990,00 | 15233,69 | 14869,24 | 14113,35 | ||

| 13956,00 | 15105,92 | 14412,62 | 13971,73 | ||

| 15009,00 | 15096,23 | 14710,81 | 14905,27 | ||

| 12752,00 | 14861,81 | 13731,40 | 12967,33 | ||

| 10514,00 | 14427,03 | 12122,70 | 10759,33 | ||

| 12747,00 | 14259,02 | 12434,85 | 12548,23 | ||

| 14892,00 | 14322,32 | 13663,43 | 14657,62 | ||

| 14308,00 | 14320,89 | 13985,71 | 14342,96 | ||

| 17150,00 | 14603,80 | 15567,86 | 16869,30 | ||

| 15113,00 | 14654,72 | 15340,43 | 15288,63 | ||

| 16171,00 | 14806,35 | 15755,71 | 16082,76 |

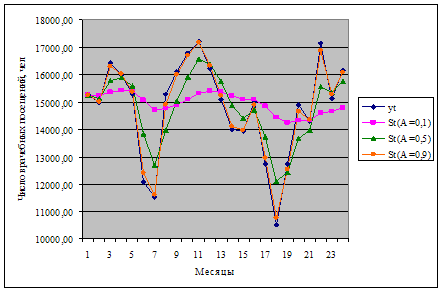

Графики временных рядов, представленных в таблице 3.2, изобразим на рисунке 3.1.

Рис.3.1. Графики сглаженного временного ряда посещений пациентами МУЗ "Городская больница №2" (yt) при различных А, чел.

При использовании результатов экспоненциального сглаживания для прогнозирования следует полагать что  . Проделаем данную процедуру при А=0,1 и вычислим остатки на каждый период. Все результаты сведем в таблицу 3.3.

. Проделаем данную процедуру при А=0,1 и вычислим остатки на каждый период. Все результаты сведем в таблицу 3.3.

Таблица 3.3. Прогнозные значения числа врачебных посещений МУЗ "Городская больница №2", полученные методом простого экспоненциального сглаживания (А=0,1)

| Год |

|

|

|

|

| 15267,00 | 15267,00 | -- | ||

| 14982,00 | 15238,50 | -256,50 | ||

| 16431,00 | 15357,75 | 1073,25 | ||

| 16002,00 | 15422,18 | 579,82 | ||

| 15288,00 | 15408,76 | -120,76 | ||

| 12083,00 | 15076,18 | -2993,18 | ||

| 11531,00 | 14721,66 | -3190,66 | ||

| 15281,00 | 14777,60 | 503,40 | ||

| 16113,00 | 14911,14 | 1201,86 | ||

| 16788,00 | 15098,82 | 1689,18 | ||

| 17218,00 | 15310,74 | 1907,26 | ||

| 16222,00 | 15401,87 | 820,13 | ||

| 15102,00 | 15371,88 | -269,88 | ||

| 13990,00 | 15233,69 | -1243,69 | ||

| 13956,00 | 15105,92 | -1149,92 | ||

| 15009,00 | 15096,23 | -87,23 | ||

| 12752,00 | 14861,81 | -2109,81 | ||

| 10514,00 | 14427,03 | -3913,03 | ||

| 12747,00 | 14259,02 | -1512,02 | ||

| 14892,00 | 14322,32 | 569,68 | ||

| 14308,00 | 14320,89 | -12,89 | ||

| 17150,00 | 14603,80 | 2546, 20 | ||

| 15113,00 | 14654,72 | 458,28 | ||

| 16171,00 | 14806,35 | 1364,65 |

Ретроспективно спрогнозируем число врачебных посещений в МУЗ "Городская больница №2" на 2008 год:

у1 = 0,1*16 171,00 + 0,9*14 806,35 = 14 942,81;

у2 = 0,1*16 171,00 + 0,9*14 942,81 = 15 065,63;

у3 = 0,1*16 171,00 + 0,9*15 065,63 = 15 176,17;

у4 = 0,1*16 171,00 + 0,9*15 176,17 = 15 275,65;

у5 = 0,1*16 171,00 + 0,9*15 275,65 = 15 365, 19;

у6 = 0,1*16 171,00 + 0,9*15 365,19 = 15 445,77;

у7 = 0,1* 16 171,00 + 0,9*15 445,77 = 15 518,29;

у8 = 0,1* 16 171,00 + 0,9*15 518,29 = 15 583,56;

у9 = 0,1*16 171,00 + 0,9*15 583,56 = 15 642,31;

у10 = 0,1*16 171,00 + 0,9*15 642,31 = 15 695, 19;

у11 = 0,1*16 171,00 + 0,9*15 695,19 = 15 742,76;

у12 = 0,1* 16 171,00 + 0,9*15 742,76 = 15 785,57.

Общее прогнозное число врачебных посещений МУЗ "Городская больница №2" в 2008 году составит 185 238,90 посещений.

Норма выработки, приходящаяся на одну врачебную должность по МУЗ "Городская больница №2" составляет 1 610 посещений в год.

Исходя из этого, в 2008 году в больнице необходимо укомплектовать 115 врачебных должностей:

185 238,90: 1 610 = 115,05.

Годовой фонд оплаты труда одной врачебной должности составляет 101,75 тыс. руб. Следовательно, фонд оплаты труда врачебного персонала МУЗ "Городская больница №2" в 2008 году должен достичь 11 701,25 тыс. руб.